Xu hướng phát triển của hệ thống bảo hiểm tiền gửi trên thế giới:

Hệ thống bảo hiểm tiền gửi công khai không ngừng tăng

Từ năm 2003 đến 2013, số lượng các quốc gia triển khai chương trình BHTG công khai đã không ngừng tăng ( từ 84 quốc gia năm 2003 tăng lên 112 quốc gia vào cuối năm 2013). Cuộc khủng hoảng tài chính toàn cầu năm 2008 góp phần vào xu hướng nàyvà Úc - một quốc gia vốn ủng hộ hệ thống bảo hiểm tiền gửi ngầm sau nhiều nămđã gia nhập hàng ngũ áp dụng hệ thống bảo hiểm tiền gửi công khai trong năm 2008.

Từ năm 2003 đến 2013, số lượng các quốc gia triển khai chương trình BHTG công khai đã không ngừng tăng ( từ 84 quốc gia năm 2003 tăng lên 112 quốc gia vào cuối năm 2013). Cuộc khủng hoảng tài chính toàn cầu năm 2008 góp phần vào xu hướng nàyvà Úc - một quốc gia vốn ủng hộ hệ thống bảo hiểm tiền gửi ngầm sau nhiều nămđã gia nhập hàng ngũ áp dụng hệ thống bảo hiểm tiền gửi công khai trong năm 2008.

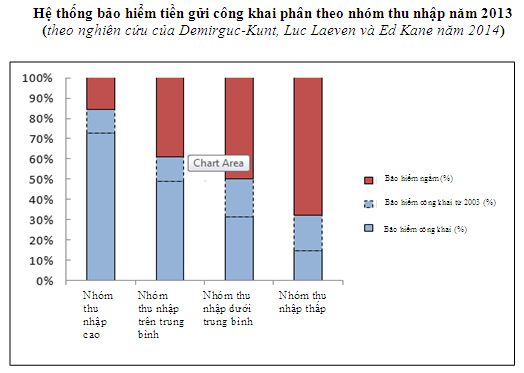

Các quốc gia Châu Âu mới áp dụng hệ thống bảo hiểm tiền gửi công khai chủ yếu theo định hướng do EU triển khai khắp Trung và Đông Âu. Vì vậy, ở châu Âu, hầu hết các nước (chiếm 96 %) có bảo hiểm tiền gửi. Mô hình này ít phổ biến ở các khu vực còn lại của thế giới, chỉ có 24 % các quốc gia ở châu Phi có BHTG.

Nhiều quốc gia nâng cao hạn mức trả BHTG trong khủng hoảng

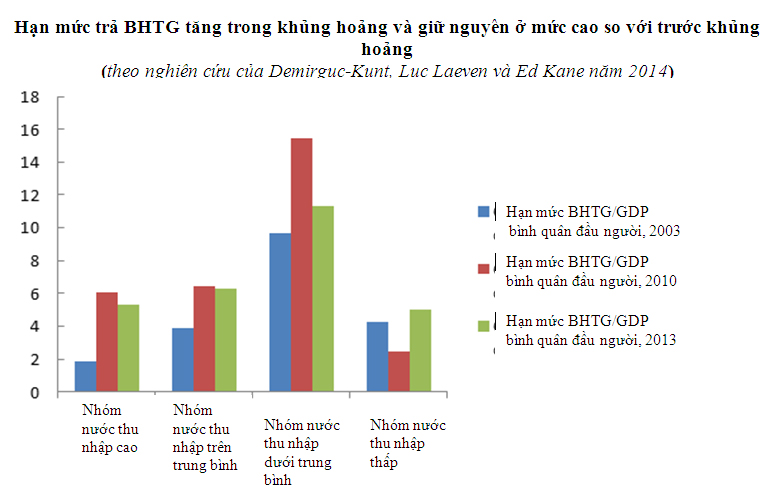

Hạn mức trả BHTG tăng mạnh trong cuộc khủng hoảng tài chính gần đây và sau đó đã giảm dần, tuy nhiên vẫn cao hơn mức trung bình trước khủng hoảngCuối năm 2013, hạn mức trả BHTG tương đương 5,3 lần GDP bình quân đầu người ở các nước thu nhập cao, 6,3 lần GDP ở các nước thu nhập trên trung bình, 11,3 lần GDP ở các nước thu nhập dưới trung bình, và gấp 5,0 lần GDP ở các nước có thu nhập thấp.

Bên cạnh đó, xu hướng mở rộng mạng lưới an toàn là khá rõ nét, đặc biệt là tại các nước rơi vào khủng hoảng. Mười bốn quốc gia triển khai hệ thống BHTG công khai từ năm 2008, và 96 % các nước có hệ thống BHTG công khai có động thái tăng hạn mức trả BHTG. Theo nghiên cứu, đối với các nước có áp dụng hệ thống BHTG công khai và chịu tác động từ khủng hoảng ngân hàng, có 32% áp dụng

bảo lãnh Chính phủ đối với tiền gửi, 38 % triển khai BHTG toàn bộ, 72% thực hiện bảo lãnh chính phủ đối với nợ ngân hàng và 36% áp dụng bảo lãnh Chính phủ về tài sản ngân hàng. Quốc hữu hóa ngân hàng cũng khá phổ biến, xảy ra ở 64 % các nước có BHTG đồng thời đã trải qua khủng hoảng ngân hàng.

Để đo lường tính phổ biến của các chương trình BHTG và sự hiện diện của bảo lãnh Chính phủ về tài sản và các khoản nợ ngân hàng, các chuyên gia cũng đưa ra chỉ số mạng lưới an toàn (SNI - safety net index) để tham khảo.

Để đo lường tính phổ biến của các chương trình BHTG và sự hiện diện của bảo lãnh Chính phủ về tài sản và các khoản nợ ngân hàng, các chuyên gia cũng đưa ra chỉ số mạng lưới an toàn (SNI - safety net index) để tham khảo.

Có thể nói, trong khoảng thời gian từ 2003 đến 2013, số lượng các hệ thống BHTG công khai trên toàn thế giới đã có xu hướng tăng mạnh. Đồng thời hạn mức trả BHTG tại hầu hết các quốc gia có triển khai hệ thống BHTG công khai đều được nâng lên, nhất là các quốc gia đã trải qua khủng hoảng tài chính. Đối với nhóm nước thu nhập trung bình ở mức thấp như Việt

Một số đề xuất đối với hoạt động của BHTG tại Việt Nam

Tại Việt  Như vậy có thể thấy so với các nước trong khu vực, tổ chức BHTG được thành lập từ rất sớm tại Việt

Như vậy có thể thấy so với các nước trong khu vực, tổ chức BHTG được thành lập từ rất sớm tại Việt

|

TT |

Quốc gia |

Năm thành lập |

Hạn mức BHTG /GDP bình quân đầu người (lần) năm 2012 |

|

1 |

Thái Lan |

2008 |

266,73 |

|

2 |

Indonesia |

2005 |

45,56 |

|

3 |

Malaysia |

2005 |

7,33 |

|

4 |

Philippines |

1963 |

4,67 |

|

5 |

Singapore |

2005 |

* |

|

6 |

Lào |

|

2,41 |

|

7 |

Việt Nam |

1999 |

1,56 |

Bên cạnh đó lạm phát tại Việt Nam trong thời gian qua có những giai đoạn tăng đột biến, từ 2005-2007 lạm phát duy trì ở mức 7-8%, nhưng đến năm 2008 đột ngột tăng 22,97%, năm 2009 tăng 6,88%, năm 2010 tăng 9,19%, năm 2011, tỷ lệ này vọt lên 18,58%, và được kiểm soát tốt hơn từ năm 2012, năm 2012, 2013 tỷ lệ lạm phát lần lượt là 6,81%; 6,04%. Điều này làm giá trị thực tế của VND giảm, và hạn mức trả BHTG ngày càng thấp. Như vậy có thể thấy hạn mức đang áp dụng tại Việt Nam đã lỗi thời, không còn phù hợp và gây khó khăn trong việc nâng cao hiệu quả của chính sách trong việc bảo vệ người gửi tiền cũng như đảm bảo an toàn của hệ thống các TCTD. Thực tế trong quá trình làm việc tại nhiều tổ chức tham gia BHTG, cán bộ của các tổ chức này rất “e ngại” khi người gửi tiền có nhu cầu muốn tư vấn sâu về chính sách BHTG, do hạn mức trả BHTG quá thấp so với số tiền tiết kiệm của người dân. Theo số liệu thống kê của BHTG Việt Nam, tỷ lệ % số người gửi tiền được bảo hiểm toàn bộ tại Việt Nam năm 2011 là 87%, thấp hơn khuyến nghị tối thiểu 90% - 95% của IADI

Đặc biệt trong giai đoạn hiện nay, khi ngành ngân hàng đang triển khai Đề án tái cơ cấu các TCTD, việc thanh lọc và xóa tên những ngân hàng hoạt động kém hiệu quả đang được thực hiện khá quyết liệt, việc nâng hạn mức trả BHTG càng trở nên cần thiết trong thực tiễn để phát huy vai trò của chính sách BHTG

Với vai trò là cơ quan thực thi chính sách BHTG, BHTGVN cần có những nghiên cứu cụ thể, đề nghị NHNN đề xuất với Chính phủ cho phép tăng hạn mức BHTG lên mức phù hợp với tình hình kinh tế xã hội cũng như mức thu nhập bình quân đầu người hiện tại.Bên cạnh đó, BHTGVN cần chú trọng đẩy mạnh công tác thông tin tuyên truyền về chính sách BHTG nhằm tăng cường hiểu biết của người dân về chính sách, qua đó nâng cao niềm tin công chúng vào hệ thống tài chính ngân hàng quốc gia, góp phần vào sự phát triển an toàn lành mạnh của hoạt động ngân hàng.

Ths. Vũ Thị Kim Thoa

(CNKV Đông Bắc bộ)

Tài liệu tham khảo:

1. Demirgüç-Kunt, Asli, Edward Kane and Luc Laeven, (2014), "Deposit Insurance Database,"

2. Demirgüc-Kunt, A., Kane, E. J. & Laeven, L. (2008) Deposit Insurance Around the World: Issues of Design and Implementation

3. Quốc hội (2012), Luật Bảo hiểm tiền gửi.

4. www.div.gov.vn; www.gso.gov.vn; www.sbv.gov.vn; www.iadi.org …