Trên thế giới hiện nay các nước đang áp dụng chủ yếu 2 hình thức chi trả BHTG cơ bản là chi trả trực tiếp và chi trả theo ủy quyền. Ngoài ra có thể kết hợp cả 2 hình thức này, khi đó tổ chức BHTG vừa trực tiếp chi trả, vừa ủy quyền cho một tổ chức trung gian đứng ra chi trả cho người gửi tiền.

Nguyên tắc số 15 trong bộ nguyên tắc cơ bản của IADI có đề cập tới việc chi trả như sau: “Hệ thống BHTG cần thực hiện việc chi trả ngay lập tức để góp phần ổn định tài chính. Thời điểm bắt đầu chi trả cho người gửi tiền được bảo hiểm phải được xác định một cách rõ ràng và chắc chắn”.

Theo các tiêu chuẩn của IADI, hiệu quả của việc chi trả BHTG thể hiện ở tính kịp thời, đầy đủ, chính xác và nâng cao hiệu quả quản lý.

Kinh nghiệm chi trả của cơ quan BHTG Liên bang Nga

Tại Nga, cơ quan BHTG Liên bang - DIA được thành lập tháng 1/2004 theo Luật Liên bang Nga số 177-FZ - “Bảo hiểm cho các khoản tiền gửi tại các ngân hàng Nga”. Kể từ khi thành lập, DIA đã dần được trao nhiều nhiệm vụ, một trong những nghiệp vụ cốt lõi chính là trả tiền bảo hiểm.

Hiện nay DIA bảo vệ các khoản tiền có giá trị 40,1 nghìn tỷ Rúp của 239 triệu người gửi tiền tại 314 ngân hàng. Hạn mức trả tiền bảo hiểm cho tiền gửi của tài khoản cá nhân và tổ chức pháp nhân là 1,4 triệu Rúp; hạn mức trả tiền bảo hiểm cho tiền gửi ủy thác và tài khoản đặc biệt của Quỹ sửa chữa và bảo trì tài sản chung của chung cư là 10 triệu Rúp. Kể tử khi thành lập, DIA đã tăng hạn mức trả tiền bảo hiểm 14 lần, chi trả 2,04 nghìn tỷ Rúp cho người gửi tiền tại 542 tổ chức đổ vỡ, ngăn chặn được 16 tỷ Rúp tiền gian lận bảo hiểm.

Các loại tiền gửi được bảo hiểm bao gồm tiền gửi cá nhân, tiền gửi của cá nhân là chủ doanh nghiệp và tài khoản ủy thác của cá nhân đối với giao dịch bất động sản, tài khoản ủy thác của cá nhân dưới thỏa thuận đồng tài trợ, tài khoản của doanh nghiệp vừa và nhỏ, tài khoản của tổ chức xã hội phi lợi nhuận và hiệp hội của cá nhân, tài khoản cá nhân có số dư lớn tạm thời trong trường hợp đặc biệt, tiền gửi chuyển vào ngân hàng do chuyển nhượng tài sản và nợ (P&A), và do tái cấu trúc ngân hàng thành viên của hệ thống BHTG, tài khoản đặc biệt của chung cư mở dưới tên của công ty quản lí để thành lập và sử dụng các quỹ bảo trì. Dự kiến đến năm 2022, DIA sẽ hướng tới bảo vệ cho tiền gửi của tất cả các pháp nhân (trừ tổ chức tài chính).

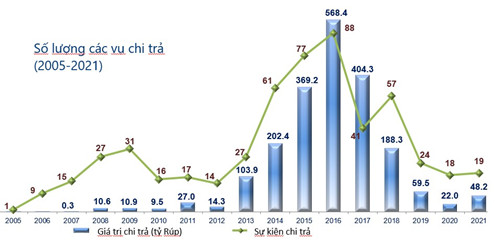

Từ năm 2005 đến năm 2021, DIA đã chi trả tổng số 542 vụ đổ vỡ ngân hàng, trong đó năm 2016 có tổng số tiền chi trả lớn nhất là 568,4 tỷ Rúp.

Số lượng các vụ chi trả do DIA thực hiện từ năm 2005 đến nay

Quy trình chi trả điển hình của DIA thường diễn ra trong vòng khoảng 14 ngày, gồm các bước như: Thu hồi giấy phép hoạt động của tổ chức tín dụng (TCTD); tham gia Hội đồng quản lý tạm thời TCTD; lập sổ đăng ký nợ phải trả; thông báo công khai về việc lựa chọn ngân hàng đại lý, tiếp nhận và phê duyệt sổ đăng ký nợ phải trả; phê duyệt thủ tục và khung thời gian bắt đầu chi trả; ngân hàng đại lý chuẩn bị thanh toán và bắt đầu chi trả.

Trên thực tế, khung thời gian chuẩn bị chi trả hiện được giảm xuống còn 9 ngày (tức là khoảng 6 -7 ngày làm việc).

Khi lựa chọn ngân hàng đại lý để chi trả, Hội đồng quản trị của DIA xây dựng thủ tục với sự nhất trí của Cơ quan chống độc quyền Liên bang. Hội đồng quản trị của DIA cũng quy định tiêu chuẩn về phí đại lý trả cho ngân hàng đại lý và quyết định thực hiện chi trả thông qua một hoặc vài ngân hàng đại lý cùng lúc.

Sau đó, DIA sẽ thông báo cho người gửi tiền về khung thời gian, địa điểm, hình thức và thủ tục tiếp nhận đề nghị chi trả của người gửi tiền thông qua một số phương tiện truyền thông.

Việc chi trả tiền gửi được bảo hiểm phải đáp ứng một số yêu cầu về thời gian nghiêm ngặt như: Lập danh sách nợ phải trả của ngân hàng trong vòng 5 ngày làm việc sau khi phát sinh sự kiện được bảo hiểm; chi trả trong vòng 14 ngày sau khi phát sinh sự kiện được bảo hiểm; thời hạn tối đa cho các khoản chi trả bồi thường là 3 ngày làm việc sau khi nhận được yêu cầu chi trả của người gửi tiền; thời gian để ngân hàng kiểm tra yêu cầu của người gửi tiền về số tiền bồi thường là trong 10 ngày làm việc.

Bắt kịp xu hướng của Cách mạng công nghiệp 4.0 và ứng dụng trực tuyến vào các nghiệp vụ, năm 2020 DIA đã sử dụng dịch vụ mới là chi trả trực tuyến thông qua ngân hàng đại lý (PJSC SBERBANK). Đối với hình thức này, DIA chi trả trong vòng 3 ngày kể từ ngày bắt đầu chi trả mà không cần tiếp nhận đơn đề nghị của người gửi tiền cá nhân.

Tính riêng trong năm 2021, dịch vụ chi trả trực tuyến đã được sử dụng bởi 40% số lượng người gửi tiền tại ngân hàng đại lý cung cấp dịch vụ này. DIA hướng tới tăng tỷ trọng chi trả trực tuyến cho người gửi tiền trong thời gian tới.

Liên hệ với Việt Nam

Tại Việt Nam, pháp luật hiện hành đã quy định những vấn đề liên quan đến chi trả. Theo Luật BHTG ban hành năm 2012, điểm 5 Điều 26 quy định: “Tổ chức bảo hiểm tiền gửi trực tiếp trả tiền bảo hiểm cho người được bảo hiểm tiền gửi hoặc ủy quyền cho tổ chức tham gia bảo hiểm tiền gửi khác thực hiện”. Như vậy, theo Luật BHTG, BHTGVN có thể sử dụng phương thức chi trả BHTG là trực tiếp và ủy quyền thanh toán.

BHTGVN thực hiện nghĩa vụ trả tiền bảo hiểm kể từ thời điểm Ngân hàng Nhà nước (NHNN) có văn bản chấm dứt kiểm soát đặc biệt (KSĐB) hoặc văn bản chấm dứt áp dụng hoặc văn bản không áp dụng các biện pháp phục hồi khả năng thanh toán mà TCTD là tổ chức tham gia BHTG vẫn lâm vào tình trạng phá sản hoặc NHNN có văn bản xác định chi nhánh ngân hàng nước ngoài là tổ chức tham gia BHTG mất khả năng chi trả tiền gửi cho người gửi tiền.

Trong thời hạn 60 ngày, kể từ thời điểm phát sinh nghĩa vụ trả tiền bảo hiểm, BHTGVN thực hiện trả tiền bảo hiểm cho người được BHTG. Hạn mức này hiện là 75 triệu đồng và sẽ được nâng lên 125 triệu đồng kể từ ngày 12/12/2021 theo Quyết định số 32/2021/QĐ-TTg của Thủ tướng Chính phủ ban hành ngày 20/10/2021 về hạn mức trả tiền bảo hiểm.

BHTGVN thực hiện chi trả tiền bảo hiểm trực tiếp hoặc ủy quyền chi trả thông qua một tổ chức tham gia BHTG khác thực hiện hoặc có thể kết hợp cả hai hình thức chi trả trực tiếp và ủy quyền chi trả, bằng các phương thức thanh toán khác nhau (tiền mặt/chuyển khoản) phù hợp với yêu cầu của khách hàng.

Trong 22 năm hoạt động, BHTGVN đã tiến hành chi trả BHTG cho người gửi tiền tại 39 quỹ tín dụng nhân dân (QTDND) với số tiền gần 27 tỷ đồng. Trong đó, BHTGVN trực tiếp thực hiện chi trả 34 QTDND, ủy quyền cho TCTD thực hiện chi trả 5 QTDND. Nhìn chung, việc chi trả BHTG bằng cả 2 hình thức trực tiếp và ủy quyền đều được thực hiện một cách chính xác và kịp thời, góp phần quan trọng ổn định an ninh trật tự và an toàn xã hội tại các địa phương có QTDND bị đổ vỡ, giải quyết dứt điểm việc xử lý pháp nhân đối với các QTDND gặp khó khăn kéo dài không thể khắc phục.

Thực tế triển khai việc trả tiền bảo hiểm, BHTGVN chủ yếu sử dụng phương thức thanh toán bằng tiền mặt. Nguyên nhân là do các TCTD đổ vỡ phát sinh chi trả trong thời gian qua đều là các QTDND, thường ở địa bàn các vùng nông thôn, vùng sâu vùng xa - nơi người gửi tiền có ít cơ hội tiếp cận các dịch vụ ngân hàng. Ngoài ra, người gửi tiền tại các QTDND này thường có lượng tiền gửi nhỏ và không có tài khoản tại các TCTD khác. Vì vậy, việc sử dụng phương thức chi trả bằng tiền mặt đối với người gửi tiền tại các QTDND đổ vỡ trong thời gian qua là phù hợp với thực tế và khuyến nghị của IADI.

Trong thời gian tới, BHTGVN phấn đấu tiếp cận sớm các thông tin của người gửi tiền, từ đó ước lượng được giá trị tiền gửi phải chi trả, giúp giảm thời gian chi trả và chi phí. Đồng thời, với sự phát triển, mở rộng mạng lưới của các ngân hàng nói riêng và sự phát triển kinh tế - xã hội nói chung trong thời gian tới, BHTGVN có thể cân nhắc sử dụng phương thức ủy quyền cho ngân hàng đại lý nhiều hơn.

BHTGVN cần xem xét rút ngắn thời gian chi trả, đảm bảo chi trả nhanh, với kế hoạch chi trả đáng tin cậy để từng bước theo kịp tiêu chuẩn của thế giới, có những cơ chế phù hợp như tạm ứng cho chi trả, tạm thời chi trả, chi trả khẩn cấp một phần đảm bảo nguồn lực để chi trả ngay lập tức.

Đồng thời, cần đẩy mạnh công tác tuyên truyền về chính sách BHTG đến người dân nhằm nâng cao hiểu biết cho người gửi tiền về các chính sách cũng như các quy định về chi trả tiền bảo hiểm nói chung và nâng cao niềm tin của người gửi tiền nói riêng.

Ngoài ra, cần cải tiến quy trình thực hiện chi trả ngắn gọn, nâng cao trình độ và chuyên môn hóa đối với các cán bộ tham gia vào quá trình chi trả và ứng dụng hệ thống công nghệ thông tin hiện đại (như chi trả trực tuyến) để rút ngắn thời gian và giảm thiểu được rủi ro trong quá trình thực hiện chi trả.

Tài liệu tham khảo:

1. Bộ nguyên tắc cơ bản của IADI (11/2014);

2. Hướng dẫn nâng cao về Hệ thống và Quy trình chi trả của IADI (11/2012);

3.Tài liệu Tọa đàm “Hoạt động chi trả và thanh lý – Kinh nghiệm và bài học của cơ quan BHTG Liên bang Nga”.