Nguồn: Bài trình bày Lựa chọn biện pháp xử lý, IDIC 2018

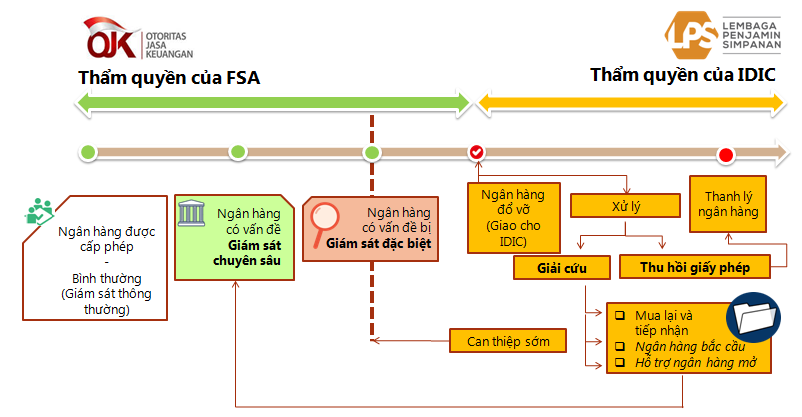

Cơ quan dịch vụ tài chính (FSA) giữ vai trò lớn trong việc giám sát bình thường và giám sát chuyên sâu các ngân hàng. Khi các ngân hàng trong tình trạng bình thường, IDIC chỉ thực hiện giám sát nhằm mục đích tự chuẩn bị để đề phòng tình trạng ngân hàng có thể xấu đi trong ngắn hạn. IDIC sẽ thực hiện kiểm tra tại chỗ khi ngân hàng bị đặt dưới tình trạng giám sát chuyên sâu và FSA cho rằng sẽ sớm bị chuyển sang giám sát đặc biệt.

IDIC có quyền can thiệp sớm bao gồm: (i) Chuẩn bị xử lý ngân hàng có ảnh hưởng hệ thống khi ngân hàng bị giám sát chuyên sâu (IDIC thực hiện kiểm tra tại chỗ); (ii) Khi ngân hàng bị giám sát đặc biệt, IDIC có thể tiếp thị ngân hàng cho các giao dịch P&A; (iii) Khi ngân hàng bị giám sát đặc biệt, IDIC yêu cầu ngân hàng phải duy trì tình trạng tài chính để ngăn chặn các thay đổi lớn xảy ra.Với việc được can thiệp sớm và chuẩn bị xử lý, bao gồm kiểm tra tại chỗ ngân hàng gặp vấn đề, IDIC có nhiều thời gian hơn để thiết lập kế hoạch dự phòng, không chỉ trong thời kỳ bình thường mà còn trong điều kiện khủng hoảng.

Xử lý ngân hàng không có tính hệ thống

Đối với ngân hàng không có tính hệ thống, IDIC thực hiện xử lý với trọng tâm chính là giảm thiểu tổn thất hoặc chi phí xử lý khi rơi vào tình trạng đổ vỡ. IDIC có thể thực hiện can thiệp sớm và chuẩn bị hoạt động xử lý thích hợp nhằm giảm thiểu tổn thất. Có 4 lựa chọn được đưa ra, đó là: P&A, Ngân hàng bắc cầu, Bơm vốn tạm thời và Thanh lý.

Khi ngân hàng có vấn đề bị đặt dưới tình trạng giám sát chuyên sâu/giám sát đặc biệt, FSA và IDIC sẽ phối hợp giám sát, kiểm tra ngân hàng. Nếu ngân hàng trong thời hạn giám sát đặc biệt vẫn không thể phục hồi, IDIC sẽ thực hiện tính toán chi phí tối thiểu, triển vọng kinh doanh của ngân hàng để quyết định có giải cứu ngân hàng hay không. Trong trường hợp IDIC quyết định không giải cứu ngân hàng, FSA sẽ thu hồi giấy phép của ngân hàng và IDIC tiến hành thanh lý ngân hàng, thực hiện chi trả cho người gửi tiền.

Chi phí giải cứu ngân hàng ước tính là lượng vốn lớn nhất cần thiết để bù đắp thiếu hụt thanh toán so với ước lượng nhu cầu thanh khoản. Chi phí không giải cứu ngân hàng ước tính là chi phí chi trả tiền bảo hiểm trừ đi thu nhập từ việc bán/xử lý tài sản. Nếu P&A, Ngân hàng bắc cầu, hoặc Thanh lý có chi phí nhỏ hơn Bơm vốn tạm thời, thì phương án ít tốn kém nhất trong 3 biện pháp sẽ được lựa chọn để xử lý ngân hàng. Tuy nhiên, biện pháp P&A và Ngân hàng bắc cầu không được sử dụng cho NH Nông thôn có tài sản dưới 1 nghìn tỉ IDRvà NH Hồi giáo.

Trong trường hợp Bơm vốn tạm thời là phương án có chi phí nhỏ nhất, thì IDIC sẽ áp dụng thêm những tiêu chí bổ sung sau: (i) Vốn tạm thời bơm vào không quá 75% giá trị Thanh lý; (ii) Triển vọng kinh doanh khả quan của ngân hàng; (iii) Cung cấp Thông báo của cuộc họp Đại hội đồng cổ đông; (iv) Cung cấp hồ sơ giấy tờ cho IDIC. Nếu những tiêu chí bổ sung được thỏa mãn thì Bơm vốn tạm thời sẽ được chọn là biện pháp xử lý ngân hàng không có tầm ảnh hưởng hệ thống. Nếu những tiêu chí bổ sung không được thỏa mãn, thì phương án có chi phí nhỏ nhất sẽ được chọn trong số P&A, Ngân hàng bắc cầu hoặc thanh lý.

Xử lý ngân hàng có tính hệ thống

Duy trì ổn định hệ thống tài chính là trọng tâm chính khi giải quyết ngân hàng có tính hệ thống rơi vào tình trạng đổ vỡ. Việc phối hợp chặt chẽ với FSA là rất quan trọng để thực hiện quy trình xử lý hiệu quả. Khi ngân hàng ảnh hưởng hệ thống bị đặt dưới tình trạng giám sát đặc biệt và FSA cho rằng tình trạng ngân hàng không thể phục hồi, FSA sẽ triệu tập cuộc họp FSSCbao gồm đại diện từ các thành viên trong mạng an toàn tài chính. Cuộc họp này sẽ quyết định biện pháp xử lý sẽ được lựa chọnvà IDIC sẽ đóng vai trò thực thi. Có 3 lựa chọn xử lý đối với ngân hàng có ảnh hưởng hệ thống, bao gồm: Mua lại và tiếp nhận (P&A), Ngân hàng bắc cầu và Bơm vốn tạm thời. Trong trường hợp FSSC cho rằng Chương trình tái cơ cấu ngân hàng (BRP) là cần thiết để giải quyết khủng hoảng, FSSC sẽ đề nghị với Tổng thống cho IDIC thành lập BRP. Theo Luật Phòng chống khủng hoảng, việc thành lập BRP cần có sự quyết định của Tổng thống.IDIC sẽ chịu trách nhiệm điều hành BRP trong cuộc khủng hoảng tài chính.

Kết quả xử lý tổ chức tín dụng yếu kém của IDIC

IDIC đã thực hiện thanh lý 89 ngân hàng nông thôn và 1 ngân hàng thương mại. Quá trình thanh lý trung bình là 27 thán vàtỷ lệ thu hồi trung bình là 33,23%. Từ năm 2006 đến tháng 8 năm 2018 IDIC đã thực hiện chi trả cho 163.708 tài khoản được bảo hiểm trên tổng số 187.776 tài khoản; số tiền chi trả lên tới 1 nghìn tỷ IDR trên tổng số tiền gửi 1,5 nghìn tỷ IDR.

Ngoài ra IDIC đã tiếp quản 1 ngân hàng bị đổ vỡ (Ngân hàng thế kỷ - sau đó ngân hàng này được đổi tên thành Ngân hàng Mutiara). Tổng cộng số vốn IDIC đã bơm để giải cứu ngân hàng này là 8,1 nghìn tỉ IDR trong khoảng thời gian từ 2008-2013. IDIC đã thoái vốn vào năm 2014 với tỷ lệ thu hồi là 55% với giá trị gấp 3,5 lần giá trị sổ sách. Tỷ lệ này được đánh giá là khá cao.

Liên hệ với Việt Nam

Theo Luật Ngân hàng Nhà nước (NHNN), NHNN Việt Nam được quyền quyết định áp dụng biện pháp xử lý đặc biệt đối với TCTD vi phạm nghiêm trọng các quy định của pháp luật về tiền tệ và ngân hàng, gặp khó khăn về tài chính, có nguy cơ gây mất an toàn cho hệ thống ngân hàng, bao gồm: mua cổ phần của tổ chức tín dụng; đình chỉ, tạm đình chỉ, miễn nhiệm chức vụ người quản lý, người điều hành của tổ chức tín dụng; quyết định sáp nhập, hợp nhất, giải thể tổ chức tín dụng; đặt tổ chức tín dụng vào tình trạng kiểm soát đặc biệt; thực hiện nhiệm vụ, quyền hạn của mình theo quy định của pháp luật về phá sản đối với tổ chức tín dụng nhằm đảm bảo an toàn hệ thống.

Luật BHTG quy định Bảo hiểm tiền gửi Việt Nam (BHTGVN) có quyền và nghĩa vụ tham gia vào quá trình kiểm soát đặc biệt đối với tổ chức tham gia BHTG theo quy định của NHNN Việt Nam; tham gia quản lý, thanh lý tài sản của tổ chức tham gia BHTG theo quy định của Chính phủ. Theo Luật sửa đổi, bổ sung một số điều Luật các TCTD, BHTGVN được phép thực hiện cho vay đặc biệt đối với tổ chức tín dụng được kiểm soát đặc biệt để hỗ trợ thanh khoản, hỗ trợ phục hồi theo phương án phục hồi, phương án chuyển giao bắt buộc đã được phê duyệt. Ngoài ra, dựa trên quyết định của NHNN, BHTGVN được mua trái phiếu dài hạn của tổ chức tín dụng hỗ trợ nhằm hỗ trợ tài chính cho tổ chức tín dụng lành mạnh tham gia quản trị, kiểm soát, điều hành, hỗ trợ tài chính và hoạt động của tổ chức tín dụng yếu kém được kiểm soát đặc biệt.

Tại Việt Nam cũng chưa có quy định về việc phân tích lựa chọn biện pháp xử lý nhằm tối thiểu hóa chi phí xử lý. Việc BHTGVN không được can thiệp sớm nhằm chuẩn bị xử lý cũng sẽ ảnh hưởng đến hiệu quả của quá trình xử lý TCTD yếu kém.

Vì vậy, trong thời gian tới, Việt Nam cần nghiên cứu áp dụng thêm các biện pháp và hình thức xử lý TCTD yếu kém nhằm bảo vệ người gửi tiền và an toàn hệ thống trên cơ sở nguyên tắc chi phí thấp nhất và chia sẻ thiệt hại công bằng. Riêng đối với BHTGVN cần đề xuất tham gia sâu hơn vào quá trình tái cơ cấu tổ chức tham gia BHTG yếu kém, đồng thời cần nâng cao năng lực tài chính đảm bảo nguồn tài chính phục vụ công tác xử lý TCTD yếu kém cũng như chi trả tiền gửi được bảo hiểm cho người gửi tiền trong trường hợp phát sinh nghĩa vụ trả tiền bảo hiểm.

Bộ nguyên tắc cơ bản phát triển BHTG, IADI, 2014

Bộ nguyên tắc cơ bản của cơ chế xử lý ngân hàng yếu kém, FSB, 2014

Luật BHTG Indonesia 2004

Luật phòng chống khủng hoảng và xử lý khủng hoảng hệ thống tài chính Indonesia, 2016

Bài trình bày Giới thiệu về Khung xử lý ngân hàng ở Indonesia, IDIC 2018

Bài trình bày Lựa chọn biện pháp xử lý, IDIC 2018

Bài trình bày Khung khổ xử lý ngân hàng, IDIC 2018

Luật Bảo hiểm tiền gửi

Luật Ngân hàng Nhà nước

Luật sửa đổi, bổ sung một số điều Luật các TCTD