Các yếu tố ảnh hưởng tới việc thiết lập quỹ mục tiêu.

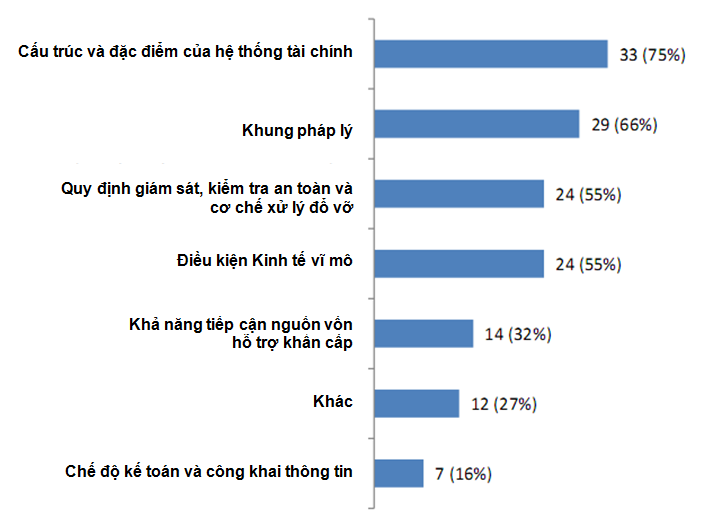

Việc thiết lập quỹ mục tiêu phụ thuộc vào một số yếu tố như cấu trúc và đặc điểm của hệ thống tài chính (ví dụ: số lượng các tổ chức thành viên, điều kiện tài chính của các tổ chức thành viên, mức độ rủi ro của tổ chức BHTG, các loại tiền gửi và người gửi tiền...), khung pháp lý, điều kiện kinh tế vĩ mô, quy định giám sát, kiểm tra an toàn và cơ chế xử lý. Theo kết quả khảo sát về Tỷ lệ Quỹ mục tiêu của IADI năm 2015, 55-75% tổ chức BHTG cho rằng các yếu tố trên có tầm ảnh hưởng quan trọng tới việc thiết lập quỹ mục tiêu. Ngoài ra, một số yếu tố khác tác động tới việc thiết lập như khả năng tiếp cận nguồn vốn hỗ trợ khẩn cấp, chế độ kế toán và công khai thông tin.

Cách thức thiết lập quỹ mục tiêu

Mỗi quốc gia có các yếu tố ảnh hưởng không giống nhau, do đó tùy thuộc vào điều kiện và thể chế sẽ có các cách thức khác nhau để thiết lập quỹ mục tiêu. Cụ thể, theo khảo sát của IADI năm 2015, 42/44 (95%) tổ chức BHTG có quỹ mục tiêu thiết lập quỹ mục tiêu theo một tỷ lệ nhất định, chỉ có 2 tổ chức là BHTG Bahamas và Nhật Bản thiết lập quỹ mục tiêu theo một khoản tiền định trước. Tỷ lệ quỹ mục tiêu thường là tỷ lệ phần trăm (%) giữa số vốn dự trữ (hay mức vốn cần có của tổ chức BHTG) trên tổng số dư tiền gửi được bảo hiểm hoặc số dư tiền gửi thuộc đối tượng được bảo hiểm. Theo đó, trong số 42 tổ chức BHTG thiết lập quỹ mục tiêu theo một tỷ lệ nhất định có 22 tổ chức (52%) thiết lập quỹ mục tiêu theo tỷ lệ số dư tiền gửi được bảo hiểm, 15 tổ chức (36%) thiết lập theo tỷ lệ số dư tiền gửi thuộc đối tượng được bảo hiểm. Cụ thể, đối với trường hợp sử dụng số dư tiền gửi được bảo hiểm, tỷ lệ quỹ mục tiêu của các tổ chức này nằm trong khoảng từ 0,25% (Hồng Kông - Trung Quốc) đến 15% (Cộng hòa Kyrgyz). Đối với các tổ chức sử dụng số dư tiền gửi thuộc đối tượng bảo hiểm, tỷ lệ quỹ mục tiêu nằm trong khoảng từ 0,825% (Hàn Quốc) đến 5,7% (Kazakhstan).

Cũng theo kết quả khảo sát, 74% tổ chức BHTG tổ chức thiết lập quỹ mục tiêu theo tỷ lệ, mẫu số của tỷ lệ quỹ mục tiêu cũng chính là cơ sở tính phí BHTG, điều này phù hợp với định nghĩa của IADI về quỹ mục tiêu.

Một số tổ chức BHTG thiết lập tỷ lệ quỹ mục tiêu theo biên độ (với các giá trị tối thiểu và tối đa), chẳng hạn như Jamaica, Kosovo, Malaysia và Hàn Quốc. Việc áp dụng tỷ lệ quỹ mục tiêu theo biên độ rất hữu ích cho tổ chức BHTG điều chỉnh mức phí BHTG phù hợp với tình hình quỹ BHTG. Cụ thể, BHTG Kosovo đã thiết lập tỷ lệ quỹ mục tiêu trong khoảng 8 - 9%, điều này cho phép tăng dần phí BHTG khi cần thiết, trong khi tỷ lệ quỹ mục tiêu cố định có thể đòi hỏi phải tăng mạnh tỷ lệ phí BHTG để bổ sung quỹ. Trong trường hợp của BHTG Hàn Quốc, tỷ lệ quỹ mục tiêu được đặt trong khoảng 0,825 - 1,1% để giảm tần suất điều chỉnh phí BHTG. Đối với các tổ chức BHTG sử dụng tỷ lệ quỹ mục tiêu cố định, có thể tránh việc điều chỉnh mạnh phí BHTG bằng cách rà soát thường xuyên hơn tỷ lệ quỹ mục tiêu hoặc khung thời gian để đạt được quỹ mục tiêu.

Theo Báo cáo đánh giá chuyên đề các hệ thống BHTG của Ủy ban Ổn định tài chính (FSB) năm 2012, việc thiết lập quỹ mục tiêu thông thường được quy định trong luật hoặc các văn bản pháp quy tại hầu hết các tổ chức BHTG. Đánh giá này phù hợp với kết quả khảo sát về tỷ lệ quỹ mục tiêu, 64% tổ chức trả lời việc thiết lập quỹ mục tiêu của họ được quy định cụ thể trong luật hoặc các văn bản pháp quy, trong khi 36% tổ chức còn lại trả lời quỹ này được quy định và thiết lập bởi cơ quan quản lý của tổ chức BHTG. Việc thiết lập quỹ mục tiêu được quy định trong luật có ưu điểm giúp công khai quỹ mục tiêu, từ đó biết được mong muốn của tổ chức thành viên đối với việc điều chỉnh mức phí BHTG và triển khai một cách rõ ràng, minh bạch. Tuy nhiên, việc điều chỉnh cho phù hợp với rủi ro của các ngân hàng và một số yếu tố khác còn gặp khó khăn.

Một số quốc gia đã giải quyết hạn chế này bằng cách quy định mức quỹ mục tiêu tối thiểu trong văn bản pháp luật để đảm bảo sự chắc chắn về mặt pháp lý, trong khi vẫn đảm bảo được sự linh hoạt cho các cơ quan quản lý để áp dụng mục tiêu cao hơn khi cần thiết. Điển hình, BHTG Liên bang Mỹ (FDIC) thiết lập tỷ lệ quỹ mục tiêu dài hạn là 2%, cao hơn quỹ mục tiêu pháp định là 1,35% vào năm 2020. BHTG Kosovo thiết lập tỷ lệ quỹ mục tiêu 8 - 9%, cao hơn mức mục tiêu 5% được quy định trong luật.

Khung thời gian đạt được quỹ mục tiêu

Theo Hướng dẫn nâng cao của IADI về quỹ BHTG hoạt động theo cơ chế cấp vốn trước năm 2015, để thiết lập khung thời gian đạt được quỹ mục tiêu cần xác định tỷ lệ tăng trưởng số dư tiền gửi được bảo hiểm, mức phí BHTG áp dụng cho các tổ chức thành viên và mức thặng dư ròng được tích lũy hàng năm. Mức thu phí BHTG là yếu tố có tác động lớn nhất tới việc thiết lập khung thời gian đạt được quỹ mục tiêu, và tỷ lệ phí BHTG là công cụ chính giúp tổ chức BHTG có thể rút ngắn thời gian đạt được quỹ mục tiêu. Tuy nhiên, tại một số quốc gia, mức phí BHTG bị giới hạn bởi quy định pháp luật (tối thiểu hoặc tối đa) dẫn đến hạn chế thời gian đạt được quỹ mục tiêu. Nói cách khác, điều đó cho thấy khung thời gian đạt được quỹ mục tiêu quá dài có thể làm giảm độ tin cậy của hệ thống BHTG, trong khi khung thời gian quá ngắn lại có thể gây tác động không tốt đến tình hình tài chính của các tổ chức thành viên.

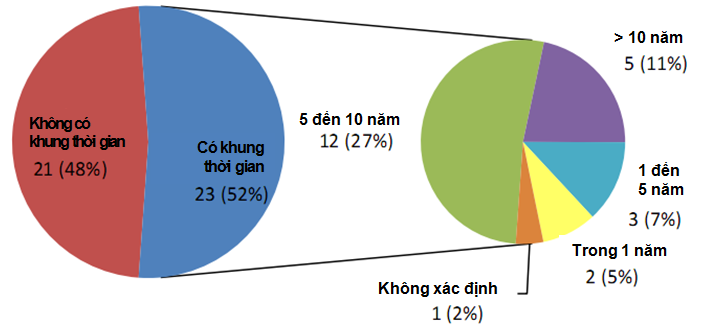

Theo kết quả khảo sát về tỷ lệ quỹ mục tiêu, trong số 44 tổ chức BHTG có quỹ mục tiêu, 23 tổ chức (52%) đã thiết lập khung thời gian đạt được quỹ mục tiêu. Khung thời gian đạt được quỹ mục tiêu phần lớn được thiết lập tối thiểu 5 đến 10 năm (27%), khung thời gian ngắn nhất là trong vòng 1 năm (9%) và khung thời gian dài nhất là trên 10 năm (11%).

Nguồn: IADI (2015)

Trong số các tổ chức BHTG thiết lập khung thời gian đạt được quỹ mục tiêu, 15/23 tổ chức (65%) đã đạt được quỹ mục tiêu đúng tiến độ, 2 tổ chức (9%) đạt trước thời hạn (Canada-British Columbia, Philippines). Nguyên nhân của việc đạt được quỹ mục tiêu sớm là do thu nhập từ các khoản đầu tư và phí BHTG cao hơn dự kiến, chi phí xử lý thấp do điều kiện tài chính của các ngân hàng thành viên và môi trường pháp lý được cải thiện. 6 tổ chức (26%) không đạt đúng tiến độ, nguyên nhân là do các khoản thu từ phí BHTG, các khoản đầu tư thấp hơn dự kiến và chi phí xử lý cao hơn (Kosovo). Ngoài ra, nguyên nhân còn do các khoản chi trả BHTG quá lớn cũng gây cản trở cho việc đạt được quỹ mục tiêu đúng thời hạn (Hungary).

Kết quả khảo sát cũng cho thấy độ dài của khung thời gian dường như không ảnh hưởng đến khả năng đạt được quỹ mục tiêu đúng tiến độ hay không. Phần lớn các tổ chức BHTG đạt được quỹ mục tiêu đúng tiến độ đã áp dụng khung thời gian trung hạn (lớn hơn 5 năm đến 10 năm).

Bài học kinh nghiệm đối với Việt Nam

Trong tiến trình hội nhập quốc tế mạnh mẽ của nền kinh tế Việt Nam, Bảo hiểm tiền gửi Việt Nam (BHTGVN) đang từng bước hướng đến phát triển hệ thống BHTG hiệu quả theo thông lệ quốc tế. Theo Luật BHTG, quỹ BHTG hoạt động theo cơ chế cấp vốn trước. Như vậy, theo kinh nghiệm quốc tế đã phân tích, việc thiết lập tỷ lệ quỹ mục tiêu rất cần thiết đối với các tổ chức BHTG hoạt động theo cơ chế cấp vốn trước như BHTGVN.

Theo đó, trước khi thiết lập tỷ lệ quỹ mục tiêu, BHTGVN cần cân nhắc phân tích kỹ lưỡng các yếu tố ảnh hưởng như điều kiện kinh tế vĩ mô, khuôn khổ pháp lý, cấu trúc và đặc điểm của hệ thống tài chính, quy định giám sát, kiểm tra an toàn và xử lý. Từ đó, xác định cách thức thiết lập tỉ lệ quỹ mục tiêu cụ thể. Theo phân tích kinh nghiệm của các tổ chức BHTG trên thế giới, BHTGVN nên thiết lập tỷ lệ quỹ mục tiêu theo biên độ giúp linh hoạt trong việc điều chỉnh mức phí BHTG phù hợp với tình hình quỹ BHTG theo từng thời kỳ. Nếu áp dụng tỷ lệ quỹ mục tiêu cố định, BHTGVN cần chú ý rà soát thường xuyên mức tỷ lệ quỹ mục tiêu hoặc khung thời gian để đạt được quỹ mục tiêu nhằm tránh việc điều chỉnh mạnh phí BHTG. Ngoài ra, theo định nghĩa của IADI về quỹ mục tiêu và thông lệ quốc tế, mẫu số của tỷ lệ quỹ mục tiêu thường là cơ sở tính phí BHTG, và phí BHTG của BHTGVN được tính trên cơ sở số dư tiền gửi được bảo hiểm. Như vậy, BHTGVN có thể xác định tỷ lệ quỹ mục tiêu là tỷ lệ phần trăm giữa quỹ dự phòng nghiệp vụ và số dư tiền gửi được bảo hiểm.

Bên cạnh đó, BHTGVN có thể kiến nghị các cơ quan có thẩm quyền quy định tỷ lệ quỹ mục tiêu tối thiểu trong luật hoặc các văn bản pháp quy, đồng thời đánh giá và đưa ra tỷ lệ quỹ mục tiêu linh hoạt phù hợp theo từng thời kỳ. BHTGVN cũng cần thiết lập khung thời gian đạt được tỷ lệ quỹ mục tiêu, có thể cân nhắc khung thời gian trung hạn từ 5 đến 10 năm như thông lệ quốc tế.

Hiện nay, Quỹ dự phòng nghiệp vụ của BHTGVN chỉ bằng khoảng 0,87% tổng số dư tiền gửi được bảo hiểm của toàn hệ thống ngân hàng Việt Nam. Mặc dù không đủ lớn để giải quyết khủng hoảng mang tính chất hệ thống, nhưng việc xây dựng tỷ lệ quỹ mục tiêu chính thức và triển khai các biện pháp đạt được quỹ mục tiêu là yếu tố quan trọng, đảm bảo cho BHTGVN chủ động xử lý các tổ chức tham gia BHTG yếu kém và phối hợp với các cơ quản lý khác nhằm ngăn ngừa và xử lý khủng hoảng hệ thống tài chính.

Tài liệu tham khảo:

- Tài liệu nghiên cứu về “Tỷ lệ Quỹ mục tiêu” của IADI ban hành tháng 7/2018

- Hướng dẫn nâng cao về “Quỹ BHTG hoạt động theo cơ chế cấp vốn trước” của IADI ban hành năm 2015

- “Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả” của IADI ban hành tháng 11/2014

- “Báo cáo đánh giá chuyên đề về các hệ thống BHTG” của FSB ban hành năm 2012