Thông lệ quốc tế về chi trả hiệu quả

Chi trả tiền bảo hiểm là một trong những chức năng cơ bản của các hệ thống BHTG, không phân biệt ngầm hay công khai, cấp vốn trước hay cấp vốn sau. Theo định nghĩa về chỉ trả BHTG của IADI: “Chi trả tiền bảo hiểm là một trong những nhiệm vụ chính của tổ chức BHTG. Theo đó, tổ chức BHTG phải có trách nhiệm chi trả tiền bảo hiểm kịp thời cho người gửi tiền khi một ngân hàng bị cơ quan chức năng tuyên bố đóng cửa.”

Chi trả tiền bảo hiểm cho người gửi tiền gắn chặt với hai yếu tố chính là thời gian và sự thuận tiện. Chi trả kịp thời và chính xác giúp duy trì niềm tin công chúng, tránh tâm lý hoảng loạn của người gửi tiền dẫn đến rút tiền hàng loạt; giảm thiểu hiệu ứng “domino” lây lan từ ngân hàng này sang ngân hàng khác và ảnh hưởng đến kinh tế. Người gửi tiền sẽ thay đổi hành vi nếu biết được chi trả kịp thời và đáp ứng mong đợi của họ. Quá trình chi trả bị trì hoãn có thể ảnh hưởng đến niềm tin vào BHTG, tác động đến sự ổn định. Hệ thống và quy trình chi trả hiệu quả phải được thiết kế để đáp ứng tốt 4 yêu cầu: i) thời gian chi trả và công tác chuẩn bị trước “đóng cửa”; ii) khả năng tiếp cận và mức độ chính xác của dữ liệu người gửi tiền; iii) yêu cầu về bù trù để xác định trách nhiệm nợ của người gửi tiền; và iv) hệ thống CNTT.

Nguyên tắc 15 của IADI quy định “Kế hoạch chi trả đáng tin cậy phải đảm bảo: (a) có khung thời gian thực hiện rõ ràng (ví dụ trong vòng 02 năm); (b) được hỗ trợ bởi luật, quy định, hệ thống, quy trình liên quan (ví dụ sổ tay hướng dẫn can thiệp và xử lý); (c) có kết quả rõ ràng và đo lường được.” Ngoài ra, “Trong trường hợp đã bắt đầu chi trả nhưng có sự chậm trễ kéo dài, tổ chức bảo hiểm tiền gửi có thể thực hiện tạm ứng chi trả, chi trả tạm thời hoặc thanh toán từng phần khẩn cấp.” Do đó, tổ chức BHTG phải được báo trước đầy đủ về điều kiện chi trả và được tạo điều kiện tiếp cận trước thông tin về người gửi tiền. Người gửi tiền phải được chi trả trong hạn mức và cần biết khi nào và điều kiện nào tổ chức BHTG sẽ bắt đầu quy trình chi trả, khung thời gian chi trả, khả năng ứng trước hoặc thanh toán tạm thời.

Ba nội dung quan trọng tại Khoản 4 của Nguyên tắc 15: “Để chi trả cho người gửi tiền kịp thời, tổ chức bảo hiểm tiền gửi cần: (a) Có thể tiếp cận hồ sơ người gửi tiền bất cứ lúc nào, bao gồm quyền yêu cầu ngân hàng lưu giữ thông tin về người gửi tiền theo định dạng mà tổ chức bảo hiểm tiền gửi yêu cầu để thực hiện việc chi trả cho người gửi tiền được bảo hiểm; (b) có quyền áp dụng các biện pháp kiểm tra trước hoặc để chuẩn bị (ví dụ: kiểm tra tại chỗ độc lập hoặc cùng với cơ quan giám sát) về độ tin cậy của hồ sơ người gửi tiền, kiểm tra hệ thống CNTT và số liệu của tổ chức thành viên để đảm bảo độ tin cậy của các hồ sơ; và (c) có nhiều lựa chọn chi trả.”

Cơ sở pháp lý và thực tiễn về chi trả tiền bảo hiểm tại một số quốc gia

Tính đến cuối năm 2015, trên thế giới có 128 quốc gia có hệ thống BHTG (bao gồm cả BHTG Trung Quốc thành lập vào tháng 5). Chi trả được quy định cụ thể trong luật của các nước, từ trách nhiệm - nghĩa vụ, thời hạn thực hiện đến yêu cầu, hình thức, quy trình, tiếp cận thông tin, trừ nợ, và miễn trách tổ chức BHTG.

Về trách nhiệm, nghĩa vụ, hình thức chi trả:

Luật các nước đều có quy định về chi trả, nhấn mạnh chi trả tiền bảo hiểm là trách nhiệm của tổ chức BHTG. Luật Indonesia dành riêng một phần để quy định về chi trả; Luật Nga dành một chương quy định về trình tự, điều kiện chi trả, quyền, phát sinh quyền và chuyển quyền của người gửi tiền. Tại Mỹ, tăng hạn mức từ $100.000 lên $250.000 là một biện pháp cải cách chính sách BHTG quan trọng, đáp ứng tốt nhất những yêu cầu của người gửi tiền. Hình thức chi trả được quy định linh hoạt trong luật BHTG. Luật công ty BHTG Canada và Đài Loan cho phép tổ chức BHTG chi trả trực tiếp bằng tiền mặt, chuyển nhượng, chuyển khoản… Tổ chức BHTG tại Canada được tự quyết định thực hiện chi trả hơn một lần. Gần đây, Luật BHTG sửa đổi của Philippines (Luật công số 10846) có hiệu lực vào tháng 5/2016 nêu rõ:“Người gửi tiền sẽ nhanh chóng nhận được tiền chi trả khi xảy ra đổ vỡ ngân hàng” bằng tiền mặt hoặc chuyển khoản vì Tổng công ty BHTG Philippines (PDIC) có thể thực hiện chi trả mà chưa cần trừ ngay nợ của người gửi tiền. PDIC đảm bảo chi trả kịp thời cho người gửi tiền căn cứ trên chứng từ tiền gửi chứ không chỉ theo hồ sơ của ngân hàng. Để bảo vệ người gửi tiền tại ngân hàng yếu kém, Luật khôi phục quyền chấm dứt BHTG của PDIC với các ngân hàng này.

Về thời hạn chi trả và khung thời gian mục tiêu

IADI khuyến nghị “tổ chức bảo hiểm tiền gửi có thể chi trả cho phần lớn người gửi tiền được bảo hiểm trong vòng 7 ngày làm việc kể từ khi các cơ quan chức năng tuyên bố đóng cửa, phá sản ngân hàng. Nếu chưa đạt được mục tiêu này, tổ chức bảo hiểm tiền gửi cần có kế hoạch đáng tin cậy để đạt được mục tiêu đó.”

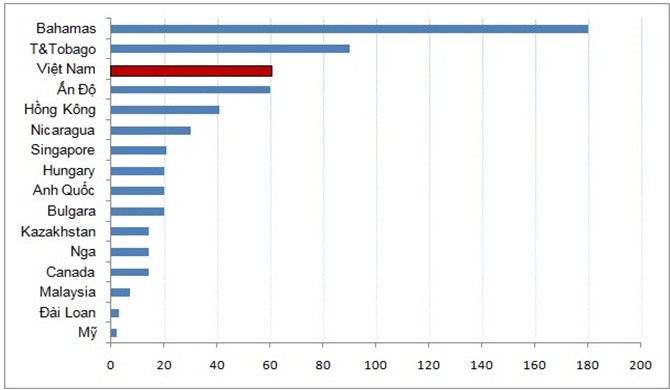

Thời hạn trả tiền bảo hiểm tại một số quốc gia (Đơn vị tính: Ngày)

Nguồn: Tổng hợp từ số liệu của FSB và IADI (tính đến hết 2015)

Theo Ủy ban ổn định tài chính (FSB), phần lớn luật các nước quy định cụ thể khung thời gian tối đa tổ chức BHTG phải thực hiện nhưng chi tiết có sự khác nhau. Đài Loan không quy định cụ thể ngày chi trả nhưng có khuyến nghị chi trả trong 3 ngày kể từ khi xảy ra đổ vỡ. Khung thời gian chi trả từ nhanh nhất có thể ở Mỹ (trước ngày làm việc đầu tiên của tuần kế tiếp sau tuyên bố đóng cửa vào thứ sáu tuần trước), rất nhanh ở Đài Loan (3 ngày làm việc), rất kịp thời ở Canada (tối đa 14 ngày hoàn tất chi trả đầy đủ và 5 ngày để chi trả tạm thời một phần) hay Hồng Kông (14 ngày), Nga (13 ngày), Mexico (7 ngày), đến không chậm hơn 6 tháng (Bahamas) và rất lâu (1 năm) ở Đức hay Thổ Nhĩ Kỳ. Tại Anh, thời gian chi trả chậm nhất 90 ngày được rút xuống 20 ngày làm việc kể từ 1/1/2011 sau vụ đổ vỡ Northern Rock và mục tiêu chi trả mới được đặt ra là 7 ngày làm việc. Các nước châu Âu có xu hướng giảm thời gian chi trả xuống 20 ngày theo chỉ thị 2009/14/EC. Còn theo chỉ thị 94/19/EC, thời gian chi trả giảm dần theo ba giai đoạn, từ 20 xuống 15 ngày làm việc kể từ ngày 01/01/2019, 10 ngày kể từ năm 2021 và 7 ngày kể từ năm 2024 (không tính thời gian chuẩn bị trước đóng cửa).

Những nước không bắt buộc chi trả theo thời hạn cũng công khai khung thời gian mục tiêu để thể hiện cam kết với người gửi tiền. Tại Thụy Sỹ, hệ thống BHTG phải chi trả cho cơ quan được ủy quyền chịu trách nhiệm phục hồi ngân hàng và người gửi tiền trong vòng 20 ngày từ khi có sắc lệnh của cơ quan giám sát.

Cơ chế, thời gian, cách thức và các vấn đề liên quan khác nhau giữa các tổ chức BHTG do điều kiện kinh tế, chính sách pháp lý khác nhau; trong khi hệ thống BHTG được thiết kế và hoạt động lại chịu sự chi phối của cam kết chính trị ở mỗi nước. Phần lớn các nước có hệ thống BHTG đều hướng đến thiết kế và cải cách hệ thống hiệu quả nhằm đảm bảo chi trả kịp thời, chính xác, nhanh gọn, thuận tiện - góp phần duy trì niềm tin vào hệ thống ngân hàng. Sự khác biệt về thời điểm ̀bắt đầu chi trả khác nhau ở các nước khiến việc so sánh thời gian thực tế người gửi tiền được tiếp cận trở lại với tiền gửi hoặc được chi trả tiền bảo hiểm trở nên khó khăn. Người gửi tiền thường quan tâm khi nào họ được trả tiền bảo hiểm nhưng có thể sẽ không hài lòng về tổng thời gian phải chờ đợi.

|

Nước |

Quy trình chi trả |

Thời gian tổ chức BHTG nhận được dữ liệu về tiền gửi |

||

|

Kích hoạt |

Thời hạn (theo luật) |

Thời hạn trung bình (thực tế) |

||

|

Anh |

Cơ quan giám sát/ Tòa án |

20 ngày làm việc |

7 ngày làm việc |

72 giờ từ khi tổ chức BHTG yêu cầu mọi lúc (cả khi ngân hàng vỡ nợ) |

|

Australia |

Cơ quan giám sát, Tòa án |

Không |

|

Tổ chức nhận tiền gửi phải đưa ra thông tin về khách hàng trong 48 giờ khi được yêu cầu |

|

Brazil |

Cơ quan giám sát |

Không |

50 ngày |

Sau khi tổ chức can thiệp/ thanh lý can thiệp hoặc thanh lý |

|

Canada |

Tổ chức BHTG |

Rất kịp thời |

14 ngày (chi trả đầy đủ); 5 ngày (chi trả tạm thời) |

Kiểm tra chuẩn bị trước chi trả. Thông tin khách hàng nhất quán để giảm thời gian chi trả xuống còn vài ngày |

|

Ấn Độ |

NHTW |

3 tháng thu thập dữ liệu; 2 tháng chi trả |

361 ngày từ khi tước giấy phép |

Cơ quan thanh lý lập và nộp cho tổ chức BHTG danh sách bồi thường |

|

Indonesia |

Cơ quan giám sát |

5 ngày sau kiểm tra, tối đa 5 năm |

5 ngày - 5 năm (trung bình 90 ngày) |

Khi ngân hàng được phân loại là ngân hàng gặp khó khăn |

|

Nhật Bản |

Cơ quan giám sát/ Tòa án |

Kiểm tra tại chỗ: BHTG Nhật Bản yêu cầu mỗi tổ chức tài chính chuẩn bị và gửi dữ liệu về người gửi tiền mọi lúc khi cần |

||

|

Hàn Quốc |

Tổ chức BHTG |

Không |

|

Kiểm tra đặc biệt khi ngân hàng gặp khó khăn |

|

Nga |

NHTW khi rút giấy phép |

14 ngày kể từ khi xảy ra đổ vỡ |

13 ngày |

Bộ phận Quản trị dự phòng cung cấp thông tin trong vòng 7 ngày từ khi ngân hàng đóng cửa |

|

Thụy sỹ |

Cơ quan giám sát |

20 ngày |

đến 3 tháng |

Khi cơ quan giám sát quyết định đóng cửa ngân hàng |

|

Mỹ |

Cơ quan giám sát/ Tổ chức BHTG |

Sớm nhất có thể |

Cuối tuần |

FDIC nhận thông tin từ tất cả các ngân hàng |

Nguồn: Tổng hợp từ số liệu của FSB và IADI

Về cơ chế chia sẻ thông tin, phối hợp thực hiện chi trả

Theo thông lệ quốc tế, các cơ quan chức năng phải loại bỏ những rào cản nhằm hỗ trợ chi trả kịp thời, chính xác và thuận tiện. Việc phối hợp và chia sẻ thông tin trước, trong và sau đổ vỡ là điều kiện đủ để đảm bảo quá trình chi trả được hiệu quả. Trên thực tế, phần lớn tổ chức BHTG chỉ nhận được thông tin từ cơ quan giám sát khi tổ chức BHTG thấy cần thiết bắt đầu việc chi trả cho người gửi tiền. Tại Ấn Độ, tổ chức BHTG được tiếp cận thông tin về người gửi tiền khi có phán quyết của tòa án về một tổ chức bị phá sản. Tại Argentina, Pháp, Thụy Sĩ, thông tin chỉ được cung cấp khi có quyết định can thiệp của cơ quan giám sát. Ngược lại, tổ chức BHTG ở Canada, Mexico, Mỹ, Nhật Bản, Philippines nhận thông tin về ngân hàng thường xuyên, trực tiếp từ cơ quan giám sát - cho phép tổ chức BHTG có số liệu chi tiết về nợ tiền gửi trước khi các ngân hàng đối mặt với nguy cơ rủi ro cao. Tại Brazil, Đức, Ấn Độ và Ý, thông tin do ngân hàng, cơ quan xử lý cung cấp khi tổ chức BHTG yêu cầu. Tổ chức BHTG tại Indonesia, Nhật Bản, Hàn Quốc, Mexico, Anh và Mỹ kiểm tra số liệu dự phòng về ngân hàng (do cơ quan giám sát/ BHTG thực hiện) cảnh báo có rủi ro đổ vỡ. Đặc biệt, một thông lệ tốt ở Canada, Hồng Kong, Hà Lan, Nga, Singapore, Anh, Mỹ là cơ quan giám sát/ tổ chức BHTG thiết lập các quy tắc hoặc hướng dẫn về thông tin người gửi tiền mà ngân hàng phải tuân theo. Hồng Kong, Mexico, Hà Lan, Nga, Singapore và Thổ Nhĩ Kỳ kiểm toán thường xuyên hệ thống thông tin dữ liệu để đảm bảo quá trình chi trả được nhanh chóng và thuận tiện. Trong số các nước có hệ thống BHTG công khai được IADI khảo sát, chỉ có Úc, Canada, Pháp, Hồng Kong, Singapore chưa phải kích hoạt hệ thống chi trả suốt 10 năm qua. Để có kế hoạch dự phòng tốt, IADI nên hỗ trợ thực hiện diễn tập mô phỏng đảm bảo chi trả hiệu quả.

Cơ sở pháp lý, thực tiễn chi trả tiền bảo hiểm tại Việt Nam

Quy trình chi trả tiền bảo hiểm

Tại Việt Nam, quy định về chi trả được quy định ở Luật BHTG và các văn bản hướng dẫn thi hành. Cụ thể, trong Luật BHTG năm 2012 nêu rõ quyền và nghĩa vụ của người được BHTG, tổ chức tham gia BHTG và tổ chức BHTG được quy định tại Điều 11, 12, 13. Các nội dung về trả tiền bảo hiểm như thời điểm phát sinh nghĩa vụ, thời hạn, hạn mức, thủ tục trả tiền bảo hiểm, số tiền bảo hiểm được trả và xử lý số tiền gửi vượt hạn mức trả tiền được quy định từ Điều 22-27. Nghị định 68/2013/NĐ-CP về BHTG quy định các nội dung liên quan đến chi trả tiền bảo hiểm tại Điều 12-13 và 21. Về thời hạn chi trả, Luật quy định “Trong thời hạn 60 ngày, kể từ thời điểm phát sinh nghĩa vụ trả tiền bảo hiểm, tổ chức bảo hiểm tiền gửi có trách nhiệm trả tiền bảo hiểm cho người được bảo hiểm tiền gửi.”

Trong giai đoạn 2000-2012 (trước khi có Luật BHTG), Bảo hiểm tiền gửi Việt Nam (DIV) đã rất nỗ lực giảm thời gian chi trả thực tế xuống trung bình 30-40 ngày, đảm bảo quyền lợi của người gửi tiền. Tuy nhiên, trong suốt hơn 15 năm hoạt động từ khi thành lập đến nay, thực tế chưa xảy ra bất kỳ vụ đổ vỡ NHTM nào ở Việt Nam và DIV mới chỉ chi trả kịp thời cho các QTDND quy mô nhỏ đổ vỡ, ngoại trừ 01 trường hợp chi trả chậm do sự thiếu thống nhất về cơ sở pháp lý và cần có hướng dẫn của cơ quan có thẩm quyền. Theo Báo cáo thường niên 2014 và 2015 của DIV, từ khi thành lập (năm 1999) đến hết năm 2015, tổ chức BHTG đã chi trả cho 1.793 người gửi tiền tại 39 tổ chức tham gia BHTG là QTDND bị giải thể bắt buộc ở 12 tỉnh, thành với số tiền 26,78 tỷ đồng. Số tiền chi trả cho người gửi tiền tuy không lớn nhưng góp phần ngăn ngừa lây lan, không phát sinh khiếu nại, đảm bảo an sinh xã hội và không dùng ngân sách nhà nước.

Trước đây, DIV chi trả trực tiếp cho người gửi tiền nhưng sau đó ký hợp đồng với Ngân hàng đầu tư phát triển Việt Nam nhằm đẩy nhanh chi trả qua hệ thống chi nhánh. DIV có nguồn nhân lực để hoàn tất thủ tục chi trả nếu đổi mới hệ thống quản lý thông tin, giúp rút ngắn thời gian tính toán sẽ có thể chi trả kịp thời.

Một số khuyến nghị rút ra cho Việt Nam

Chi trả không phải là lựa chọn duy nhất nhưng khi lựa chọn để giải quyết đổ vỡ, hệ thống BHTG phải phản ứng mau lẹ như khuyến nghị của IADI và thực sự có ý nghĩa với người gửi tiền. Nguồn vốn và cơ chế cấp vốn dự phòng công khai sẽ giúp tổ chức BHTG có đủ năng lực chi trả. Cải cách một số đặc điểm thiết kế để cơ chế chi trả cần được nghiên cứu áp dụng; hay cũng có thể tham khảo kinh nghiệm của Philippines khi Luật cho phép PDIC chi trả mà chưa cần trừ luôn nợ của người gửi tiền tại ngân hàng bị đóng cửa nhằm đảm bảo chi trả kịp thời.

Tại Việt Nam, pháp luật hiện hành đã quy định những vấn đề liên quan đến chi trả. So với nguyên tắc 15, về cơ bản Việt Nam tuân thủ khuyến nghị về thời gian chi trả thực tế, ủy quyền chi trả, và khả năng tiếp cận vốn dự phòng theo quy định. Mặc dù số tiền chi trả cho người gửi tiền của một số QTDND đến nay không lớn nhưng đã góp phần ngăn ngừa đổ vỡ và không dùng đến ngân sách nhà nước. Giữa thực tiễn và quy định vẫn có khoảng cách về: chia sẻ thông tin và phối hợp xử lý giữa các bên liên quan; năng lực quỹ BHTG chưa lớn để đáp ứng chi trả cùng lúc nhiều vụ đổ vỡ; kinh nghiệm chi trả mới dừng ở QTDND nhỏ lẻ; và chưa có quy định rõ trách nhiệm của các bên liên quan, chế tài xử lý hành vi sai phạm, vi phạm trong cung cấp - tiếp cận - hợp tác chia sẻ thông tin xử lý ngân hàng.

Cần tiếp tục nghiên cứu, xem xét nghiêm túc để cải cách hệ thống chi trả theo hướng:

1. Rút ngắn thời gian chi trả xuống dưới 60 ngày và phân biệt khung thời gian với từng loại hình tổ chức theo xu hướng và thông lệ quốc tế tốt nhất và nhu cầu của người gửi tiền;

2. Áp dụng chính sách chi trả tạm thời nếu đổ vỡ làm kéo dài thời gian chi trả quá hạn;

3. Cân nhắc cơ hội và khả năng tiếp cận kịp thời của người gửi tiền đối với tiền gửi khi xảy ra đổ vỡ nhằm đảm bảo niềm tin và tâm lý;

4. Có kế hoạch xây dựng hệ thống quản lý thông tin về tiền gửi và người gửi tiền (áp dụng công nghệ thông tin, tham khảo thông lệ, kinh nghiệm và mô hình quốc tế tốt nhất).

V.D.H

Tài liệu tham khảo:

2014, IADI, Core Principles for effective Deposit Insurance Systems,

2012, IADI, Developing effective reimbursement systems,

2/2012, Financial Stability Board, Peer Review Report,

2015, IADI, Enhanced Guidance for Effective Deposit Insurance Systems: Ex Ante Funding,

2009, IADI, Funding of Deposit Insurance Systems,

2014 & 2015, IADI, Surveys on Deposit Insurance,

2012, Quốc hội Việt Nam, Luật số 06/2012/QH13,

06/2013, NHNNVN, Nghị định 68/2013/NĐ-CP về bảo hiểm tiền gửi,

01/2016, BHTGVN, Báo cáo tổng kết của BHTGVN năm 2015,

2015, BHTGVN, Báo cáo thường niên BHTGVN năm 2014,

2016, BHTGVN, Báo cáo thường niên BHTGVN năm 2015,

www.iadi.org; www.fsb.org; www.bis.org