Stephen Anthony - kinh tế trưởng của ngành công nghiệp Úc khẳng định, ngân hàng Úc dường như chưa đáp ứng tốt trọng trách đối với xã hội trong vai trò thúc đẩy tăng trưởng và nâng cao phúc lợi xã hội. Tiến trình giảm thiểu điều tiết ngân hàng Úc đã ảnh hưởng tiêu cực tới niềm tin của công chúng đối với ngân hàng.

Ngân hàng Úc trước khi giảm thiểu điều tiết

Trước khi Chương trình giảm thiểu điều tiết được khởi xướng, ngân hàng Úc ưu tiên cho hoạt động trung gian hiệu quả vốn cho doanh nghiệp, ưu tiên cung ứng vốn cho nhu cầu sở hữu ngôi nhà ở đầu tiên của người dân Úc, hỗ trợ quản lý kinh tế vĩ mô thông qua việc đạt được mục đích thanh khoản, đặc biệt trong giai đoạn có khủng hoảng. Ngân hàng hoạt động với tư cách hỗ trợ cung ứng dịch vụ cơ bản cho cuộc sống; chia sẻ nhiều trách nhiệm công, như cung ứng liên quan tới nước, năng lượng, xử lý chất thải...; hỗ trợ giám sát cung ứng nguồn lực ở những nơi mà có hạn chế nhất định về khả năng giám sát từ cộng đồng, tham gia phòng tránh tình trạng lạm quyền gây ảnh hưởng tới cộng đồng.

Hoạt động ngân hàng thể hiện là một nghề đặc biệt trong cộng đồng. Nhà điều hành ngân hàng được đánh giá là người được tin tưởng nhất, đội ngũ nhân viên ngân hàng miệt mài làm việc cho sự bình an và phúc lợi của cộng đồng xét trên khía cạnh kinh tế. Phúc lợi cộng đồng và ổn định xã hội là ưu tiên cao nhất trong hoạt động ngân hàng.

Chương trình giảm thiểu điều tiết ngân hàng Úc

Năm 1983, chính sách kiểm soát ngoại hối chặt chẽ được giỡ bỏ, sau khi thực hiện thả nổi tỷ giá đồng đô la Úc. Trong thời gian từ năm 1979-1984, hệ thống tài chính Úc khởi xướng giảm thiểu điều tiết, hoạt động ngân hàng dần hướng tới định hướng thị trường trong thực hiện chính sách tiền tệ, dần loại bỏ điều tiết chặt chẽ đối với ngân hàng (Cornish, 2010).

Dỡ bỏ điều tiết bằng công cụ trần lãi suất được tiến hành từng bước. Tháng 9/1973 quy định về lãi suất đối với công cụ huy động tiền gửi được gỡ bỏ, quy định lãi suất đối với các loại tiền gửi khác được gỡ bỏ vào tháng 12/1980 và hiệu lực điều tiết lãi suất cho vay kết thúc vào tháng 4/1985. Sự thay đổi này đã có tác dụng thúc đẩy tự do hóa đối với thị trường chứng khoán chính phủ (Battenllino, 2007, tr. 2).

Tỷ lệ hối đoái cố định của Úc trước đây trở thành một cản trở lớn khi nhiều quốc gia khác tham gia thị trường toàn cầu thả nổi tỷ giá theo quyết định của thị trường. Vào những năm 1980, tỷ lệ lãi suất ở Úc cao hơn nhiều quốc gia khác, nguồn ngoại tệ từ ngoài vào đầu tư ở Úc tăng, trong khi đó Ngân hàng Dự trữ của Úc phải mua một lượng lớn ngoại tệ để ổn định tỷ giá, đặt ra áp lực quản lý thanh khoản nội địa bởi đưa tiền vào thị trường đã gây nên hiện tượng tăng giá. Khó khăn trong điều hành thanh khoản nội địa và nguy cơ tăng lạm phát là nguyên nhân dẫn tới quyết định áp dụng thả nổi tỷ giá hối đoái.

Quy định khắt khe đối với sự tham gia của ngân hàng ngoại quốc tại Úc và Quy định hạn chế về sở hữu của ngân hàng nước ngoài đối với tổ chức tài chính phi ngân hàng được dỡ bỏ. Nhờ vậy, năm 1986 có tới 16 ngân hàng nước ngoài được mời tham gia thị trường Úc (Sturm và Williams, 2002, tr. 3).

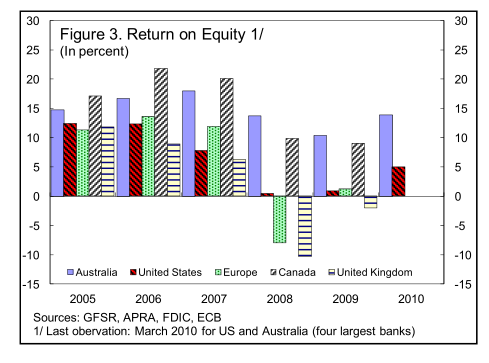

Hình 1: Tỷ số lợi nhuận trên vốn chủ sở hữu của ngân hàng. Nguồn: Pierluigi Bologna, 2010

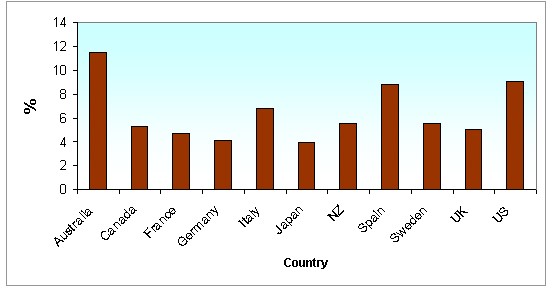

Hình 2: Vốn và dự trữ của ngân hàng của một số quốc gia tiêu biểu năm 2001

Nguồn: ABA, 2011

Trong giai đoạn đầu, chương trình giảm thiểu điều tiết đạt được một số thành công cơ bản, như duy trì vốn chủ sở hữu của ngân hàng ở mức cao (hình 2); tỷ suất lợi nhuận trên vốn chủ sở hữu đạt được ở mức cao và ổn định (hình 1); cổ tức trả cho cổ đông ngân hàng đạt được mức tăng ấn tượng, ngay cả trong thời kỳ khủng hoảng ngân hàng xảy ra trên thế giới; ngân hàng nước ngoài đóng góp đã khích lệ hệ thống ngân hàng Úc phát triển ở mức cao.

Xuất hiện bất cập trong tiến trình giảm thiểu điều tiết ngân hàng

Không chú trọng tương xứng yếu tố công và phúc lợi cộng đồng: Ngân hàng cần ý thức họ được cấp phép hoạt động cho lợi ích quốc gia và cộng đồng, chứ không phải tạo điều kiện cho nhà đầu tư đầu cơ thông qua việc sử dụng nợ được trợ cấp thuế. Trong giai đoạn giảm thiểu điều tiết, các ngân hàng Úc dường như đã ưu tiên tìm kiếm lợi nhuận và doanh thu với tốc độ nhanh, hơn là tập trung cho đầu tư dài hạn và mở rộng cơ hội việc làm - những nội dung kinh doanh mang lại lợi ích cho người dân Úc. Mô hình kinh doanh của ngân hàng Úc dường như đơn điệu, ưu tiên cho việc kiếm càng nhiều lợi nhuận càng tốt. Họ tập trung cạnh tranh trên cả 2 loại hoạt động của bảng cân đối kế toán, hoạt động tài sản nợ và hoạt động tài sản có. Nỗ lực huy động tối đa từ cộng đồng và tập trung khai thác, cung ứng cho vay, đi kèm với các dịch vụ phụ trợ như tư vấn, bảo hiểm và hưu trí, trên cơ sở tài trợ hậu hĩnh cho các nhà điều hành ngân hàng để thúc đẩy tìm kiếm lợi nhuận. Nhà quản lý ngân hàng hồ hởi tối đa hóa giá trị của các cổ đông ngắn hạn, đồng thời tăng mức đãi ngộ cho chính mình, lợi ích công và phúc lợi của công chúng bị xem nhẹ (Anthony, 2017).

Xuất hiện yếu tố bất ổn từ hoạt động cho vay: Say sưa theo đuổi lợi nhuận, ngân hàng trở thành cỗ máy cung ứng khoản vay, đẩy tỷ lệ nợ trên thu nhập cá nhân tại Úc tăng cao, từ 20% trong những năm 80 của Thế kỷ trước tới 130% vào thời điểm trước khủng hoảng tài chính toàn cầu. Tỷ lệ tiền thu nhập cá nhân dành để trả nợ ngân hàng tăng cao, có những trường hợp tiền trả nợ lớn hơn 6 lần thu nhập cá nhân, 9% người vay cho rằng họ không thể tiếp tục trả nợ ngân hàng sau 6 đến 12 tháng kể từ khi thực hiện khảo sát này (Anthony, 2017). Ngân hàng đã hỗ trợ nhà đầu tư theo đuổi lợi tức ngắn hạn bằng cơ hội may rủi trong đầu cơ bất động sản nhà ở.

Cạnh tranh có yếu tố nước ngoài chưa thực sự là lựa chọn tối ưu khi hiểu biết của khách hàng tham gia thị trường chưa được chuẩn bị tương ứng: Cùng với sự tham gia của nhiều ngân hàng nước ngoài, dịch vụ ngân hàng được chào mời phức tạp và chứa đựng kiến thức cao, làm xuất hiện cạnh tranh không hoàn hảo. Người sử dụng dịch vụ ngân hàng dường như rơi vào tình trạng hạn chế hiểu biết về dịch vụ mình được chào mời, ví dụ, dịch vụ bảo hiểm, đầu tư dự án lớn... Không hiếm trường hợp cần đưa ra quyết định chấp nhận dịch vụ tại thời điểm này mà dịch vụ thực sự được phát huy tác dụng vào một thời điểm sau đó rất nhiều. Xuất hiện tình trạng người sử dụng dịch vụ bị khai thác lợi nhuận hơn là phân bổ nguồn lực tối ưu. Nhiều sự lựa chọn đối với dịch vụ đã làm cho khách hàng bị nhiễu trong điều kiện thông tin về dịch vụ tới khách hàng chưa được xử lý tối ưu đồng thời. Phát sinh tình trạng ngân hàng tích cực khai thác lợi nhuận hơn là quan tâm tới tối ưu phúc lợi cho khách hàng.

Đào Lê Trang Anh, ThS. NCS. ĐH Lincoln, New Zealand

Nguyễn Thị Kim Oanh, TS. VNU và QUT

Tài liệu tham khảo

Australian’s bankers association (ABA), (retrieved on June, 13th, 2011), http://www.bankers.asn.au/Default.aspx?ArticleID=587

Battellino. R, July 2007, Australia’s Experience with Financial Deregulation, Address to China Australia Governance Program, Reserve Bank of Australia, Melbourne

Jan Egbert Sturm and Barry Williams, 2002, Deregulation, entry of foreign banks and bank efficiency in Australia

Pierluigi Bologna, 2010, Australian Banking System Resilience: What Should Be Expected Looking Forward? An International Perspective, International Monetary Fund

S Cornish, The Evolution of Central Banking in Australia, 2010, Reserve Bank of Australia, Sydney

Stephen Anthony (2017), Australia's banks have lost their way. We need to rethink how to regulate them, Oct. 2