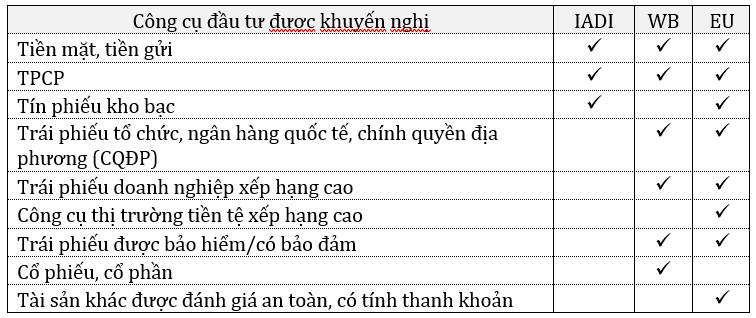

Khuyến nghị quốc tế về đầu tư và danh mục đầu tư quỹ BHTG

Theo “Chart Pack International Association of Deposit Insurers (IADI) – a series of charts summarising key indicators of global trends in deposit insurance” (IADI, Nov. 2021), cơ cấu danh mục đầu tư của các tổ chức bảo hiểm tiền gửi (BHTG) khá đa dạng: 84,7% tổ chức BHTG mua trái phiếu Chính phủ (TPCP); 69,8% duy trì tiền mặt; 54,4% gửi tiền tại NHTW và/hoặc tổ chức tài chính lành mạnh; 39,9% mua các công cụ nợ khác; và 6,6% mua các công cụ nợ có đảm bảo. Như vậy, chức năng đầu tư của tổ chức BHTG không còn là vấn đề gây tranh cãi trong bối cảnh cần phải tăng cường năng lực tài chính để đảm bảo không phải lệ thuộc vào ngân sách nhà nước.

Về công cụ đầu tư, IADI khuyến khích tổ chức BHTG mua TPCP, gửi tiền tại NHTW và tổ chức tài chính lành mạnh, thiết lập và tuân thủ nguyên tắc hạn chế đầu tư lớn vào lĩnh vực ngân hàng. EU xác định tài sản đầu tư quỹ BHTG có rủi ro thấp nhưng hình thức phải đa dạng; trong khi WB cho rằng tổ chức BHTG không nên chỉ gửi tiền ở NHTW mà cần phân bổ tỷ lệ/dự phòng vốn mua các loại trái phiếu khác nhau.

Tổng hợp danh mục các công cụ đầu tư của tổ chức BHTG theo khuyến nghị

Nguồn: IADI, WB, EU (BHTGVN tổng hợp)

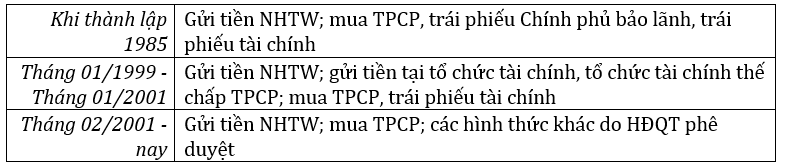

Kinh nghiệm của BHTG Đài Loan

BHTG Đài Loan (CDIC) được thành lập năm 1985 với hệ thống BHTG thiết lập 2 quỹ (Quỹ BHTG ngành ngân hàng và hợp tác xã tín dụng và Quỹ BHTG tài chính nông nghiệp). CDIC xây dựng cơ chế kết hợp giữa cấp vốn trước (thu phí trước định kỳ) và cấp vốn sau (trường hợp khủng hoảng hệ thống), trong đó 90% nguồn vốn hình thành từ thu phí và 10% từ doanh thu đầu tư.

Trường hợp cần thanh khoản khẩn cấp, CDIC được vay đặc biệt từ NHTW bằng tài sản thế chấp (được Bộ Tài chính và Uỷ ban giám sát tài chính bảo lãnh); vay các tổ chức tài chính (đấu thầu công khai lãi suất); và tiếp cận nguồn vốn Quỹ dự phòng tài chính. Điều 8, Luật BHTG 2010 quy định: “Ngoài chi phí hoạt động, bảo hiểm, hỗ trợ tài chính và thành lập ngân hàng bắc cầu, các quỹ sẽ được đầu tư mua TPCP, tiền gửi tại NHTW hoặc các hình thức khác được Hội đồng quản trị (HĐQT) phê duyệt”.

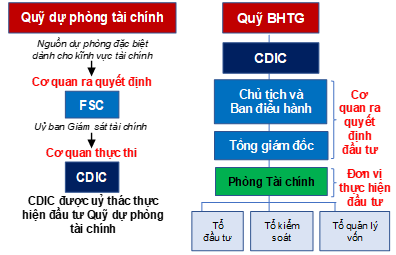

Phạm vi sử dụng nguồn vốn của CDIC theo quy định pháp luật

Nguồn: CDIC (BHTGVN tổng hợp)

Thực tiễn hoạt động đầu tư của CDIC

Thẩm quyền quản lý và sử dụng nguồn vốn quỹ BHTG

Nguồn: Hội thảo trực tuyến APRC 11/04/2023 về “Quản lý và đầu tư nguồn vốn BHTG

- Cân bằng giữa các yếu tố an toàn, thanh khoản và lợi nhuận”

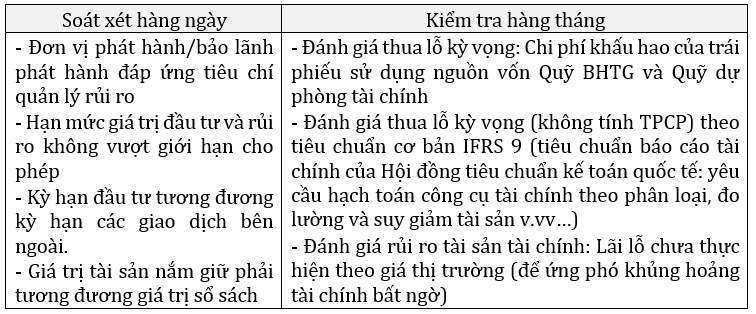

CDIC tuân thủ nguyên tắc “an toàn” và “đảm bảo thanh khoản” theo khuyến nghị của IADI; thực hiện chiến lược phân tích & dự báo xu hướng lãi suất để điều chỉnh linh hoạt danh mục; và tăng cường kiểm soát rủi ro.

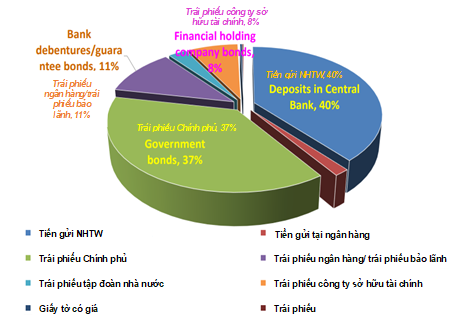

Ngoài TPCP, tiền gửi NHTW, danh mục đầu tư do HĐQT phê duyệt gồm 10 công cụ bao gồm: i) Tiền gửi ngân hàng lành mạnh; ii) Giấy tờ có giá; iii) Trái phiếu ngân hàng; iv) Trái phiếu bảo lãnh ngân hàng; v) Trái phiếu tập đoàn nhà nước; vi) Trái phiếu công ty sở hữu tài chính); vii) Công cụ nợ ngắn hạn có cấu trúc gắn với lãi suất; viii) Sản phẩm Taiwan 50 ETF (đầu tư theo biến động chỉ số chứng khoán); ix) Trái phiếu xanh ESG; và x) Các giao dịch Repo.

Cơ cấu danh mục đầu tư của CDIC (đến 31/12/2022)

Nguồn: Hội thảo trực tuyến APRC 11/04/2023 về “Quản lý và đầu tư nguồn vốn BHTG - cân bằng giữa an toàn, thanh khoản và lợi nhuận”

Quản trị rủi ro đầu tư của CDIC

CDIC sử dụng đa dạng bộ chỉ số quản trị rủi ro, áp dụng 4 chỉ số đối với các tổ chức phát hành và đơn vị bảo lãnh phát hành: (1) Xếp hạng tín dụng; (2) Hệ số an toàn vốn CAR; (3) Các chỉ số tài chính quan trọng; và (4) Xếp hạng tín dụng thang điểm ESG (phân tích bền vững ESG, FTSE Russel ESG, ISS ESG, xếp hạng quản trị doanh nghiệp quốc gia TCGE).

CDIC giới hạn rủi ro công cụ đầu tư theo tỷ lệ và giá trị tuyệt đối cho mỗi tổ chức, tập đoàn và loại công cụ tài chính; kết hợp cơ chế kiểm soát nội bộ (tự đánh giá; kế toán kiểm toán; đánh giá hiệu quả; và kiểm toán nội bộ) và kiểm toán độc lập (Văn phòng kiểm toán quốc gia và các CPAs thực hiện). CDIC ưu tiên đầu tư tài sản rủi ro thấp và thanh khoản cao; áp dụng chính sách quản lý đủ mạnh, quy trình kiểm soát rủi ro và thống thông tin báo cáo công khai, minh bạch và kịp thời.

Khung quản trị rủi ro đầu tư của CDIC

Kinh nghiệm của BHTG Hàn Quốc

Tổng công ty BHTG Hàn Quốc (KDIC) được thành lập năm 1996, không được cấp vốn ban đầu và thực hiện nguyên tắc tự vay tự trả. Nguồn vốn của KDIC được hình thành từ thu phí, doanh thu đầu tư, thanh lý tài sản tổ chức tín dụng (TCTD) và đóng góp từ tổ chức thành viên (phí đóng góp khi thành lập và phí BHTG nộp trước định kỳ). Khi thiếu vốn, KDIC được vay từ Chính phủ, NHTW, phát hành trái phiếu BHTG và điều chỉnh phí BHTG. KDIC quản lý 02 quỹ (Quỹ BHTG & Quỹ hoàn trả trái phiếu quỹ BHTG – mỗi quỹ có tài khoản riêng cho từng loại hình tổ chức).

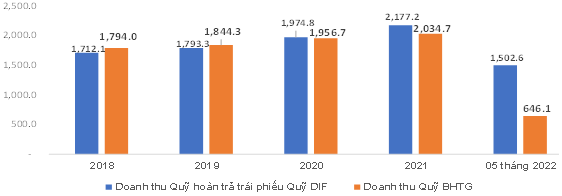

Tăng trưởng thu và doanh thu các quỹ của KDIC (tỷ Won/KRW)

Nguồn: www.kdic.or.kr, BHTGVN tổng hợp

Thực tiễn hoạt động đầu tư của KDIC

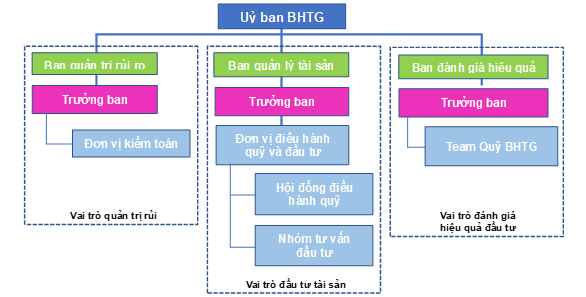

Uỷ ban BHTG đóng vai trò quan trọng trong các quyết sách đầu tư của KDIC. Uỷ ban này thiết lập các ban (quản lý rủi ro, quản lý tài sản, đánh giá hiệu quả đầu tư).

Nguồn: Hội thảo trực tuyến APRC 11/04/2023 về “Quản lý và đầu tư nguồn vốn BHTG - cân bằng giữa an toàn, thanh khoản và lợi nhuận”

Theo điều 25 Luật BHTG, trường hợp dư tiền mặt tại các quỹ BHTG, KDIC đầu tư mua các công cụ an toàn đảm bảm vốn gốc và thanh khoản gồm TPCP, trái phiếu kho bạc, trái phiếu/tín phiếu NHTW; cho vay khu vực công; mua trái phiếu ngân hàng (do Uỷ ban BHTG chỉ định); gửi tiền TCTD lành mạnh (do Bộ trưởng Tài chính quyết định); mua cổ phiếu tổ chức tài chính (góp vốn, bơm vốn để xử lý và tái cơ cấu); và hình thức khác do Bộ trưởng Tài chính quyết định).

KDIC xác định trước tỷ lệ phân bổ đầu tư cho từng công cụ trong danh mục và điều chỉnh linh hoạt tỷ lệ sử dụng vốn trước biến động thị trường. Tài sản khuyến nghị đầu tư tương đối an toàn như TPCP, trái phiếu chính quyền địa phương (CQĐP), trái phiếu ổn định tài chính, tiền gửi có kỳ hạn, trái phiếu ngân hàng v.v...

Trên thực tế, công cụ đầu tư ưu tiên của các quỹ là TPCP và công trái nhờ lợi nhuận từ thu lãi, khả năng thanh khoản và sự ổn định. KDIC được phát hành trái phiếu BHTG (một công cụ nợ cho thu nhập) qua hình thức giấy và điện tử - trong đó trái phiếu Quỹ BHTG được Chính phủ bảo lãnh; trái phiếu Quỹ hoàn trả trái phiếu quỹ BHTG không cần bảo lãnh. Tính đến hết 2016, số dư lũy kế phát hành và hoàn trả trái phiếu đạt 8,86 nghìn tỷ KRW (phát hành 40,15 nghìn tỷ và mua lại 31,29 nghìn tỷ). Trong nhiều trường hợp, để cân đối vốn, KDIC dùng tiền thu hồi và thu phí mua lại trái phiếu chưa đến hạn. Từ năm 2023, KDIC uỷ thác đầu tư mua trái phiếu kho bạc Mỹ kèm điều kiện KDIC được tiếp cận nguồn vốn trong trường hợp khủng hoảng xảy ra.

Về cơ bản, KDIC mua và nắm giữ tài sản đầu tư chờ đáo hạn nhưng được bán để đảm bảo thanh khoản khi cần. Yêu cầu chung trong quản lý nguồn vốn là sự minh bạch, hiệu quả, sự ổn định của các quỹ, tính thanh khoản, khả năng sinh lời và đáp ứng mục tiêu chính sách công. Quỹ BHTG cần đảm bảo đủ thanh khoản và quản lý sự biến động của danh mục đầu tư tài sản; Quỹ hoàn trả trái phiếu quỹ BHTG phải đảm bảo sự ổn định và khả năng thanh khoản. Trong đó:

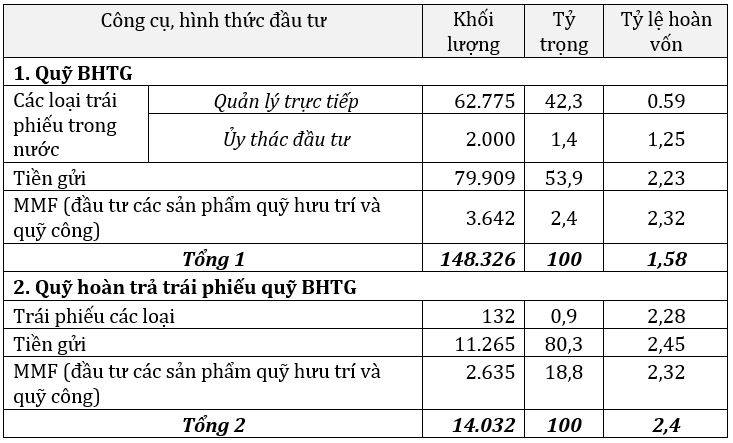

Cơ cấu danh mục đầu tư của KDIC (100 triệu KRW, %)

Nguồn: Hội thảo trực tuyến APRC 11/04/2023 về “Quản lý và đầu tư nguồn vốn BHTG - cân bằng giữa an toàn, thanh khoản và lợi nhuận”

- Quỹ BHTG đầu tư chủ yếu mua trái phiếu. Tài khoản đặc biệt được đầu tư tài sản ngắn hạn (như Quỹ thị trường tiền tệ MMF – loại quỹ tương hỗ có dạng mở mua trái phiếu kho bạc mỹ và thương phiếu) và các công cụ tài khoản tiền gửi thị trường tiền tệ (MMDA hay MMA). Kỳ hạn đầu tư bình quân 1- 2 năm; tỷ suất lợi nhuận cao.

- Quỹ hoàn trả trái phiếu quỹ BHTG chủ yếu mua tài sản an toàn (như tiền gửi có kỳ hạn nhằm đáp ứng yêu cầu về thời gian chuyển giao vốn cho ngân sách). Kỳ hạn đầu tư bình quân 4-6 tháng; tỷ suất lợi nhuận thấp hơn Quỹ BHTG.

Kinh nghiệm của Nhật Bản

Tổng công ty BHTG Nhật Bản (DICJ) thiệt lập hệ thống BHTG năm 1971. Nguồn vốn hoạt động hình thành từ vốn cấp ban đầu (750 triệu Yên), thu phí BHTG, thu lãi đầu tư và thu hồi tài sản thanh lý. DICJ huy động vốn qua các khoản vay và phát hành trái phiếu DICJ. Đến ngày 31/03/2022, tổng nguồn vốn hoạt động của DICJ là 31.475 triệu JPY (320 tỷ USD).

Trường hợp thiếu hụt vốn, DICJ được vay ngân sách; tăng phí BHTG; vay TCTD; và phát hành trái phiếu DICJ có bảo lãnh để tái cấp vốn (hạn mức do Quốc hội phê chuẩn). DICJ thực hiện nghiệp vụ qua 9 tài khoản riêng biệt, trong đó: i) tài khoản chung để tạo nguồn, đầu tư và xử lý tổ chức tín dụng; ii) tài khoản tăng cường sớm để xử lý và tạo nguồn; và iii) tài khoản phục hồi tài chính để xử lý và đầu tư.

Tính đến ngày 31/03/2021, thặng dư của tài khoản chung là 4.725,8 tỷ JPY (33,8 tỷ USD). Dự phòng chung ngân sách trong năm tài khoá 2021-2022 của DICJ được thiết lập ở mức 72.000 tỷ JPY (613 tỷ USD).

Thực tiễn hoạt động đầu tư của DICJ

DICJ thực hiện chính sách đầu tư thận trọng. Khi nguồn vốn quỹ BHTG có thể đầu tư với lãi suất dương, DICJ sẽ tổ chức họp bất thường để xác định chính sách và tỷ lệ phân bổ đầu tư cho từng công cụ. DICJ được phép đầu tư vào các nhóm công cụ sau:

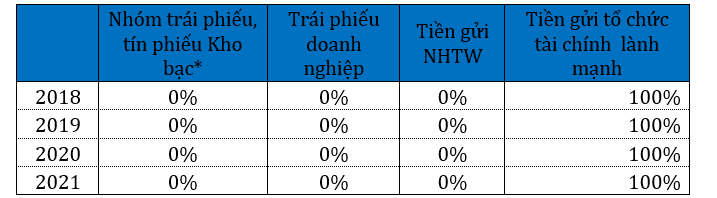

i) TPCP, tín phiếu Chính phủ (ưu tiên kỳ hạn còn lại từ hai năm trở xuống); TPCP kỳ hạn còn lại từ 5 năm trở xuống và các khoản đầu tư sản phẩm tiền tệ ngắn hạn có lãi suất âm theo chính sách lãi suất của NHTW), trái phiếu chính phủ bảo lãnh, trái phiếu CQĐP, trái phiếu công ty thuộc chương trình cho vay và đầu tư tài chính do chính phủ nắm giữ; trái phiếu công ty có đảm bảo (xếp loại AA+ hoặc Aa1 hoặc cao hơn);

ii) tiền gửi tại NHTW và tổ chức tài chính lành mạnh (là một công cụ ưu tiên nhờ rủi ro thấp khi Chính phủ đảm bảo an toàn, hiệu quả cao do lãi suất cao hơn lãi suất tiền gửi NHTW và TPCP);

iii) mua các khoản vay không kỳ hạn được đảm bảo (không ấn định kỳ hạn hoặc mức lãi suất phải trả ngay khi có yêu cầu); và

iv) các công cụ khác (tiền mặt nắm giữ theo dạng uỷ thác, trái phiếu tài chính v.vv…) theo luật uỷ thác.

Tất cả sản phẩm đầu tư phải bằng đồng yên Nhật. Riêng các giao dịch trái phiếu phải có thỏa thuận bán lại. Trong giai đoạn 2018-2021, DICJ không đưa các công cụ khác vào danh mục đầu tư do lo ngại thanh khoản và khó bán khi khẩn cấp).

Cơ cấu danh mục đầu tư 2018-2021 của DICJ

Nguồn: DICJ trả lời khảo sát của BHTGVN Tháng 6/2022

Ngoài các công cụ thuần đầu tư, DICJ được thực hiện mua bán các trái phiếu, cổ phiếu của tổ chức tài chính lành mạnh để xử lý đổ vỡ và tái cơ cấu (qua bơm vốn, cấp vốn và Công ty xử lý nợ RCC); và phát hành trái phiếu DICJ - các hoạt động này có đem lại nguồn thu.

Cụ thể, DICJ mua cổ phiếu ưu đãi hoặc cổ phiếu khác của tổ chức tiếp nhận hoặc sáp nhập tổ chức đỗ vỡ và bán các cổ phiếu này trên nguyên tắc tránh sử dụng ngân sách công và không làm tổn hại sự ổn định hệ thống tài chính (ngay cả khi yêu cầu bán không trực tiếp đến từ tổ chức tài chính). Trái phiếu DICJ (hiện có kỳ hạn 2 và 4 năm) với mức xếp hạng tín dụng bằng TPCP có mức lãi suất vay 0,04-0,087%/năm được phát hành để cân đối vốn dựa trên điều kiện thị trường, nhu cầu vốn và độ dài kỳ hạn phù hợp với các quỹ. Giai đoạn 2018-2021, số lượng trái phiếu DICJ trung bình năm được phát hành ở mức giá trị 1.803 tỷ JPY (15,4 tỷ USD).

Nguồn: Hội thảo trực tuyến APRC 11/04/2023 về “Quản lý và đầu tư nguồn vốn BHTG - cân bằng giữa an toàn, thanh khoản và lợi nhuận”

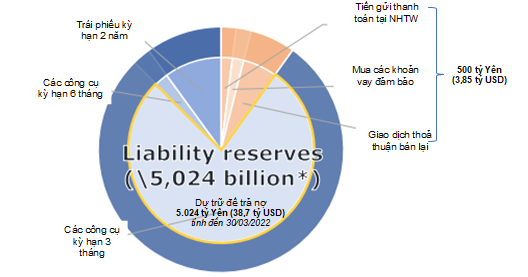

Tính đến cuối tháng 3/2023, khoản dự trữ để trả nợ trong danh mục đầu tư của DICJ là 5.024 tỷ Yên (37,8 tỷ USD). Danh mục đầu tư của DICJ theo dạng hình thang này chủ yếu gồm tài sản ngắn hạn để đảm bảo thanh khoản tiền mặt ở mức 1,3 nghìn tỷ Yên mỗi công cụ trong phạm vi 1 tháng. Riêng 500 tỷ khoản đầu tư phải được chuyển thành tiền mặt vào ngày làm việc cuối cùng mỗi tuần để xử lý đổ vỡ (được tái đầu tư vào tuần mới cho đến thứ sáu nếu không cần thu xếp vốn cho xử lý đổ vỡ), bao gồm 100 tỷ ở tài khoản tiền gửi thanh toán tại NHTW (để mua TPCP), 100 tỷ mua các khoản vay được đảm bảo, và 300 tỷ mua các giao dịch thoả thuận bán lại.

DICJ tuân thủ nguyên tắc đầu tư “mua và nắm giữ” nhưng có thể thu hồi vốn trước hạn trường hợp khẩn cấp. Yêu cầu chung trong quản lý vốn thặng dư để đầu tư là tính hiệu quả, sự an toàn, thanh khoản, khả năng sinh lời của các tài sản nắm giữ và sự minh bạch trong giao dịch. Chính sách đầu tư phải ưu tiên sự an toàn và tính thanh khoản so với lợi nhuận. DICJ xây dựng danh mục đầu tư tối ưu vào thời điểm dự phòng trách nhiệm tăng (được tiếp cận nguồn vốn càng nhanh càng tốt) để thực hiện chính sách công.

Quy trình quản trị rủi ro đầu tư của DICJ

Nguồn: Hội thảo trực tuyến APRC 11/04/2023 về “Quản lý và đầu tư nguồn vốn BHTG - cân bằng giữa an toàn, thanh khoản và lợi nhuận”

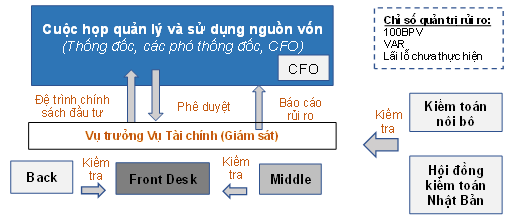

Định kỳ 6 tháng 1 lần (tháng 4, tháng 10), DICJ tổ chức cuộc họp đặc biệt (ứng phó với sự thay đổi về điều kiện lãi suất, v.vv…) để thảo luận chính sách đầu tư cho 6 tháng tới, xác định giá trị đầu tư cho từng công cụ đầu tư theo kỳ hạn. Hoạt động đầu tư được Hội đồng kiểm toán Nhật Bản (độc lập với Chính phủ) giám sát theo Điều 90 của Hiến pháp. DICJ áp dụng ba chỉ tiêu quản trị rủi ro gồm: i) 100BPV (giá trị 100 điểm cơ bản – biểu thị phần trăm thay đổi giá trị hoặc tỷ lệ của một công cụ tài chính); ii) Giá trị rủi ro theo độ tin cậy và tỷ suất sinh lời quá khứ VAR với độ tin cậy được yêu cầu ở mức 99%; và iii) Lỗ lãi chưa thực hiện (được công khai trong báo cáo chi phí hoạt động).

Khuyến nghị đối với Việt Nam

Xu hướng và kinh nghiệm đầu tư của các tổ chức BHTG trên thế giới cho thấy sự cần thiết phải tăng cường năng lực tài chính thông qua hoạt động đầu tư vốn nhàn rỗi quỹ BHTG. Các tổ chức BHTG có đa dạng công cụ đầu tư, từ việc nắm giữ tài sản cơ bản có độ an toàn cao (TPCP, tiền gửi NHTW và/hoặc tổ chức tài chính lành mạnh) như khuyến nghị của IADI, đến việc đa đạng các công cụ theo hướng ưu tiên tài sản có độ rủi ro thấp và thanh khoản phù hợp với thời hạn chi trả như khuyến nghị của EU và WB.

CDIC, KDIC và DICJ là những tổ chức BHTG tại Châu Á được thành lập khá sớm với hoạt động đầu tư quỹ BHTG được thực hiện bài bản, đúng nguyên tắc nhưng có độ mở cao theo chức năng của từng tổ chức. Trong đó:

- BHTG Nhật Bản có ít công cụ nhưng chính sách đầu tư được thực hiện theo hướng ứng phó với rủi ro. Danh mục đầu tư của BHTG Đài Loan đa dạng với nhiều loại trái phiếu và có các sản phẩm gắn với sự biến động của chỉ số chứng khoán hay giao dịch repo. Danh mục đầu tư của BHTG Hàn Quốc có tính phân loại cao.

- CDIC, KDIC và DICJ đều thực hiện nguyên tắc đảm bảo an toàn và thanh khoản là ưu tiên hàng đầu bên cạnh tính hiệu quả, khả năng sinh lời và sự minh bạch trong giao dịch. Danh mục đầu tư của các tổ chức này đều có điểm chung là tập trung vào các tài sản nắm giữ kỳ hạn ngắn, dễ luân chuyển vốn và chuyển thành tiền mặt khi cần để phục vụ mục tiêu chính sách. Cả ba tổ chức BHTG, về cơ bản thực hiện nguyên tắc mua và nắm giữ nhưng đều được luật pháp cho phép bán trong trường hợp khẩn cấp.

- Trong công tác quản trị đầu tư, những tổ chức này áp dụng đa dạng các hình thức và quy trình chi tiết quản trị rủi ro với nhiều bộ chỉ số đánh giá, xếp hạng để lựa chọn danh mục đầu tư tối ưu một cách linh hoạt theo từng thời kỳ, thời điểm.

Tại Việt Nam, danh mục đầu tư của BHTGVN hiện đã bị thu hẹp đáng kể từ 7 công cụ (giai đoạn 2000-2008) và 7 công cụ (giai đoạn 2008-2012) xuống còn 3 công cụ theo quy định của Luật BHTG (mua TPCP, gửi tiền Ngân hàng Nhà nước - NHNN và mua tín phiếu NHNN) – trong đó chỉ có duy nhất TPCP còn có khả năng cho doanh thu; riêng TPCP bị thu hẹp chỉ còn trái phiếu kho bạc và công trái. Công cụ tiền gửi tại tổ chức tài chính lành mạnh được BHTGVN đầu tư trước năm 2013 đã bị loại bỏ khỏi danh mục đầu tư so với xu hướng phổ biến duy trì loại công cụ này của CDIC, KDIC, DICJ và nhiều tổ chức BHTG khác theo khảo sát và khuyến nghị của IADI.

Từ kinh nghiệm thực tiễn của các tổ chức BHTG và trên cơ sở “Chiến lược phát triển BHTG đến năm 2025, định hướng đến năm 2030” đã được Thủ tướng Chính phủ phê duyệt tại Quyết định số 1660/QĐ-TTg ngày 30/12/2022, trong đó nhấn mạnh yêu cầu về tăng cường năng lực tài chính thông qua việc cho phép tổ chức BHTG đa dạng hóa hình thức và danh mục đầu tư, BHTGVN kỳ vọng sớm hiện thực hoá lộ trình đa dạng hoá danh mục đầu tư. Cụ thể, bên cạnh danh mục đầu tư được phép hiện nay gồm 3 công cụ (TPCP, tín phiếu NHNN và gửi tiền NHNN), BHTGVN sẽ có thể thực hiện danh mục các tài sản và công cụ đầu tư phù hợp với xu hướng chung ngay khi Luật BHTG sửa đổi được ban hành, bao gồm: mua và bán trái phiếu do Chính phủ bảo lãnh; gửi tiền tại NHTM có chất lượng hoạt động tốt; mua và bán trái phiếu, kỳ phiếu, tín phiếu, chứng chỉ tiền gửi do các NHTM có chất lượng hoạt động tốt phát hành; và mua, bán trái phiếu CQĐP.

.jfif)