Hạn mức chi trả BHTG

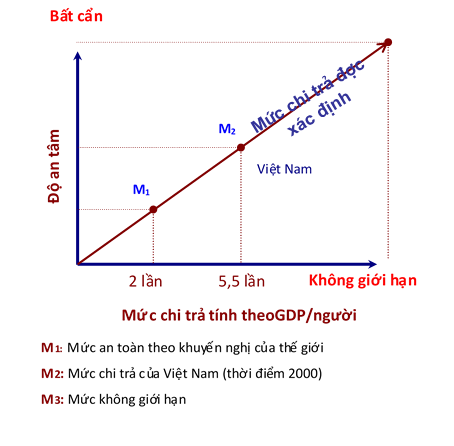

Hạn mức chi trả BHTG được hiểu là giới hạn tối đa cho phép chi trả bảo hiểm cho tiền gửi khi ngân hàng nhận tiền gửi của họ đặt vào tình huống sự kiện BHTG. Quy mô tiền chi trả bảo hiểm càng cao, quyền lợi của người gửi tiền được bảo vệ càng cao và ngược lại. Mặc dù vậy, mức độ chi trả tiền bảo hiểm có mối liên hệ trực tiếp với khả năng phát sinh rủi ro, đặc biệt là loại rủi ro có tên gọi “rủi ro đạo đức” (tham khảo Hình 1).

Có hai hình thức chi trả BHTG được áp dụng ở các hệ thống BHTG trên thế giới:

· Chi trả toàn bộ số tiền gửi (cùng lãi) thuộc đối tượng được bảo hiểm (chi trả không giới hạn);

· Chi trả tới một giới hạn nhất định (chi trả có giới hạn). Nếu số dư tiền gửi thuộc đối tượng bảo hiểm thấp hơn hoặc bằng giới hạn đó thì người gửi tiền sẽ được hoàn trả toàn bộ tiền gửi của họ (bao gồm cả tiền lãi cộng dồn). Nếu số dư tiền gửi (tính cả lãi) lớn hơn hạn mức chi trả BHTG thì người gửi tiền chỉ được nhận khoản tiền bồi thường từ tổ chức BHTG bằng hạn mức chi trả BHTG mà thôi.

Chi trả có giới hạn là phổ biến do có nhiều ưu việt so với chi trả không giới hạn, đặc biệt là khả năng giảm thiểu rủi ro đạo đức, tăng kỷ cương thị trường. Tính đến tháng 7/2001, trong số 73 hệ thống BHTG trên thế giới chỉ còn hệ thống BHTG ở Mexico và Thổ Nhĩ Kỳ cam kết chi trả BHTG không giới hạn [Kunt and Sobaci, 2000, tr36].

Hạn mức chi trả BHTG được xác định theo hai phương thức: xác định theo người gửi tiền tại một tổ chức nhận tiền gửi và xác định theo tài khoản. Do tính ưu việt và tác dụng kiểm soát rủi ro trong thực thi công cụ BHTG, phương thức xác định hạn mức chi trả theo người gửi tiền được lựa chọn phổ biến.

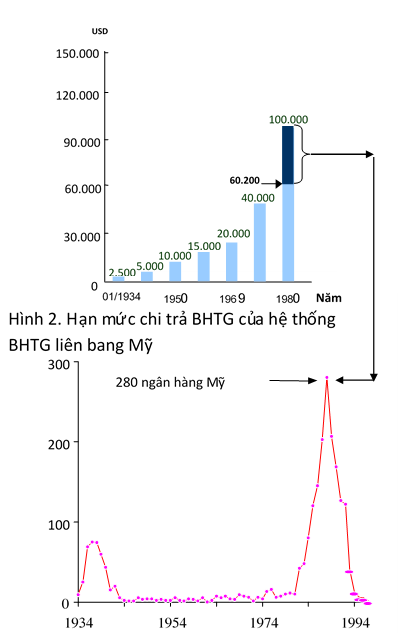

Trong tình huống xảy ra khủng hoảng, niềm tin của công chúng đối với hoạt động ngân hàng quốc gia giảm sút nghiêm trọng, điều chỉnh hạn mức chi trả tăng tới mức không giới hạn có thể được áp dụng cho một khoảng thời gian nhất định. Thời gian duy trì hạn mức chi trả ở mức cao hoặc không giới hạn tùy thuộc vào mức độ tiến triển và khắc phục khó khăn của hệ thống ngân hàng. Việc áp dụng hạn mức chi trả cao hơn mức hợp lý cho phép sẽ phát sinh nguy cơ chấp nhận rủi ro cao trong hoạt động ngân hàng và hậu quả có thể dẫn tới số lượng ngân hàng đóng cửa gia tăng (tham chiếu hình 2 và 3).

Hình 1. Mô hình xác định Hạn mức chi trả BHTG

Nguồn: Nguyễn Thị Kim Oanh, 2004

Mối liên hệ giữa đóng cửa ngân hàng và hạn mức BHTG

Hình 3. Số lượng ngân hàng ở Mỹ đóng cửa

Nguồn: FDIC, 1998

Cánh thức chi trả BHTG

Kinh nghiệm của BHTG Nhật Bản cho thấy, khi phát sinh chi trả BHTG, ngân hàng ngay lập tức chuyển tới cơ quan BHTG file số liệu về người gửi tiền và qui mô tiền gửi thuộc đối tượng chi trả BHTG. Việc đối chiếu xác minh tính chính xác của số liệu cần chi trả được thực hiện khẩn trương và phương án chi trả, bao gồm nguồn tiền chi trả, hình thức chi trả và thời điểm bắt đầu chi trả được triển khai và thực thi.

Xử lý đối với tiền gửi trên mức chi trả

Người gửi tiền tại các tổ chức tham gia BHTG bị đổ vỡ ngoài việc được nhận số tiền bảo hiểm theo hạn mức trả tiền bảo hiểm, số tiền vượt quá hạn mức sẽ được giải quyết trong quá trình xử lý tài sản của tổ chức tín dụng bị phá sản. Thông thường, khi tòa án tuyên bố một ngân hàng bị phá sản sẽ giao cho một cơ quan tiếp quản ngân hàng đổ vỡ và cơ quan đó sẽ bán nợ, thanh lý tài sản để trả lệ phí cho họ, trả phí cho luật sư, thuế, phần còn lại trả cho khách hàng.

Tại Đài Loan, tổ chức BHTG Đài Loan (CDIC) được chỉ định là cơ quan tiếp nhận các tổ chức tham gia BHTG ngay từ khi đóng cửa. Để đáp ứng các nhu cầu thanh khoản của các chủ nợ của tổ chức tham gia BHTG bị đóng cửa, Luật CDIC quy định, CDIC có thể chi trả trước cho các yêu cầu thanh toán của người gửi tiền vượt quá hạn mức bảo hiểm tối đa và của các chủ nợ không phải người gửi tiền trên cơ sở tỷ lệ hoàn trả đã được dự tính từ việc đánh giá giá trị các tài sản của tổ chức bị đóng cửa, mà không làm tăng chi phí do CDIC thực hiện trách nhiệm bảo hiểm theo khoản 1 Điều 28 Luật DCIC. Số tiền thanh toán trước nói trên sẽ được tính từng khoản một trên cơ sở lệnh thu hồi các khoản chi trả trước, và được khấu trừ trước từ số thu từ thanh lý và trả lại cho CDIC. Quy định về tính toán và tiến hành việc chi trả trước đối với các người gửi tiền vượt trên hạn mức bảo hiểm tối đa và các chủ nợ không phải người gửi tiền trên cơ sở tỉ lệ hoàn trả đã được dự báo trước sẽ được CDIC xây dựng và đệ trình lên cơ quan có thẩm quyền phê chuẩn (CDIC, 2010).

Tại Việt Nam, Luật BHTG quy định số tiền gửi của người được BHTG bao gồm cả gốc và lãi vượt quá hạn mức trả tiền bảo hiểm sẽ được giải quyết trong quá trình xử lý tài sản của tổ chức tham gia BHTG theo quy định của pháp luật. Đồng thời, Luật Phá sản 2014 quy định thứ tự phân chia tài sản trong phá sản TCTD thực hiện như sau: Chi phí phá sản; khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế đối với người lao động, quyền lợi khác theo hợp đồng lao động và thỏa ước lao động tập thể đã ký kết; khoản tiền gửi; khoản tiền tổ chức BHTG phải trả cho người gửi tiền tại TCTD phá sản theo quy định của pháp luật về BHTG và hướng dẫn của ngân hàng nhà nước; nghĩa vụ tài chính đối với Nhà nước; khoản nợ không có bảo đảm phải trả cho chủ nợ trong danh sách chủ nợ; và khoản nợ có bảo đảm chưa được thanh toán do giá trị tài sản bảo đảm không đủ thanh toán nợ. Trường hợp giá trị tài sản không đủ để thanh toán các khoản nợ nêu trên, các đối tượng thuộc cùng một thứ tự ưu tiên được thanh toán theo tỷ lệ phần trăm tương ứng với số nợ.

Như vậy, khoản tiền gửi không thuộc đối tượng được BHTG và số tiền gửi vượt hạn mức chi trả tại TCTD phá sản sẽ được ưu tiên chi trả trước các nghĩa vụ tài chính đối với Nhà nước; khoản nợ không có bảo đảm phải trả cho chủ nợ trong danh sách chủ nợ; khoản nợ có bảo đảm phải trả cho chủ nợ trong danh sách chủ nợ; khoản nợ có bảo đảm chưa được thanh toán do giá trị tài sản bảo đảm không đủ thanh toán nợ.

Hàm ý chính sách

Xây dựng cơ chế điều chỉnh hạn mức chi trả BHTG kịp thời: xác định tình huống điều chỉnh, mức độ điều chỉnh, đối tượng (cá nhân và tổ chức) có trách nhiệm quyết định điều chỉnh kịp thời.

Tổ chức dàn xếp chi trả BHTG kịp thời, thuận tiện và chính xác có vai trò đặc biệt quan trọng. Sự lo lắng, bức xúc và mất niềm tin của người gửi tiền sẽ được giảm bớt và được kiểm soát tỷ lệ thuận với mức độ kịp thời, thuận tiện và chính xác của việc chi trả BHTG. Kinh nghiệm thành công của tổ chức BHTG Mỹ cho thấy đối với ngân hàng gặp khó khăn, không tiếp tục duy trì hoạt động và chọn phương án đóng cửa ngân hàng, thu xếp tuyên bố thời điểm đóng cửa gắn liền với sắp xếp chi trả tiện lợi, kịp thời có ý nghĩa lớn trong ổn định tâm lý người gửi tiền và giảm ảnh hưởng bất lợi trong giải quyết đóng cửa ngân hàng.

Trong tình huống như vậy, ngân hàng được tổ chức BHTG tiếp cận tức thì về hệ thống thông tin khách hàng gửi tiền, qui mô tiền gửi cần chi trả. Ngân hàng sẽ được dàn xếp tuyên bố chấm dứt hoạt động vào chiều ngày thứ 6 của tuần làm việc và việc chi trả BHTG sẽ được thực hiện vào ngày thứ 2 của tuần làm việc kế tiếp. Với dàn xếp như vậy, gián đoạn đối với người gửi tiền về giao dịch tiếp cận tiền gửi của họ được giảm tối đa có thể.

Tích tụ tài chính để đáp ứng chi trả BHTG đầy đủ và kịp thời là nội dung cần được quan tâm. Cơ chế BHTG được đánh giá hiệu quả và thành công khi “trạng thái” khó khăn ngân hàng đơn lẻ và hệ thống được giải quyết bằng chính nguồn lực tài chính tích tụ từ cộng đồng ngân hàng quốc gia. Bên cạnh đó, việc tích lũy tài chính trong hệ thống BHTG cũng góp phần chấm dứt tình trạng sử dụng tiền thuế của người dân để giải quyết khó khăn ngân hàng. Trong tình huống khó khăn diễn ra ở diện rộng, khả năng bảo vệ người gửi tiền không thể được đáp ứng đầy đủ bằng nguồn tài chính tích tụ, tổ chức BHTG được sử dụng cơ chế cho phép vay trong và ngoài quốc gia. Mặc dù vậy, tổ chức BHTG có trách nhiệm huy động từ phí BHTG và có cơ chế thu hồi từ đối tượng gây ra rủi ro ngân hàng để trả nợ vay và tiếp tục tích lũy tài chính. Tiêu biểu có thể kể đến Tổng Công ty BHTG Nhật Bản những năm gần đây đã rất thành công trong truy thu trách nhiệm tài chính từ rủi ro ngân hàng gây nên sự kiện chi trả BHTG.

Ths. Nguyễn Việt Trung, Bảo hiểm tiền gửi Việt Nam

TS. Nguyễn Thị Kim Oanh, Nghiên cứu viên tại QUT, Australia

Tài liệu tham khảo

Federal Deposit Insurance Corporation (1998), A Brief History of Deposit Insurance in the United States

Kunt D. A. and Sobaci T. (2000), Deposit Insurance around the World: A Data Base, The Word Bank

Luật BHTG Đài Loan, năm 2010

Luật BHTG số 06/2012/QH13

Luật phá sản số 51/2014/QH13

Nguyễn Thị Kim Oanh (2004), Bảo hiểm tiền gửi: Nguyên lý, thực tiễn và định hướng, Nhà xuất bản Lao động – Xã hội