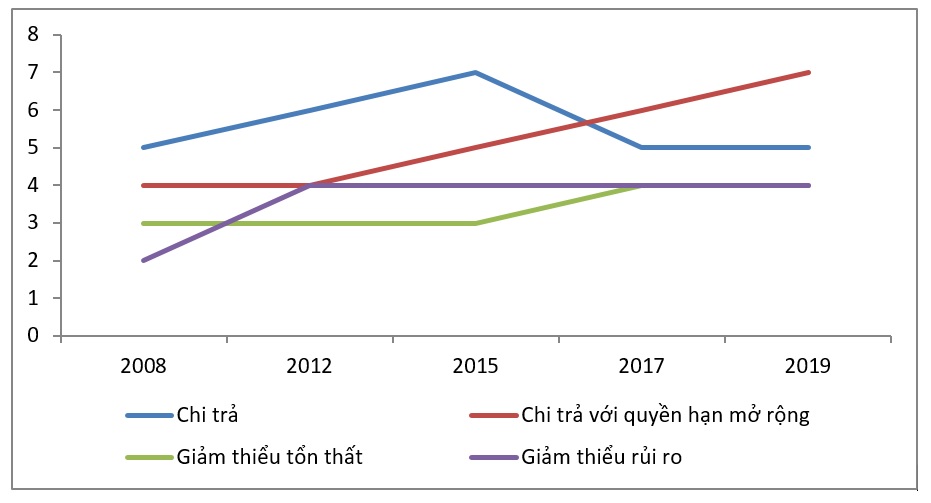

Trước đây, phần lớn thành viên APRC hoạt động theo mô hình chi trả. Kể từ năm 2016, số lượng tổ chức BHTG hoạt động theo mô hình chi trả mở rộng đã nhiều hơn mô hình chi trả. Đơn cử như Azerbaijan (2016), Singapore (2016) và Cộng hòa Kyrgyz (2018) đã chuyển từ chi trả sang chi trả mở rộng; Nga (2008) và Philippines (2016) đã thực hiện chuyển từ chi trả mở rộng sang giảm thiểu tổn thất.

Hình: Số lượng thành viên APRC theo từng mô hình chức năng nhiệm vụ

Nguồn: Kết quả khảo sát thường niên IADI 2019 và tài liệu Membership of the Asia-Pacific Regional Committee

Khi tổ chức BHTG được giao thêm một nhiệm vụ khác ngoài chức năng trả tiền bảo hiểm đơn thuần, nghĩa là tổ chức BHTG đó được xác định chuyển sang mô hình chi trả mở rộng. Như Quỹ BHTG Azerbaijan được phép tiến hành thanh lý tài sản theo luật định nhằm giúp đẩy nhanh quy trình thanh lý ngân hàng và hoàn thành nghĩa vụ trả nợ với chủ nợ; Cơ quan bảo vệ tiền gửi của Cộng hòa Kyrgyzstan có vai trò hỗ trợ tài chính trong quá trình xử lý ngân hàng khi tiền gửi được bảo hiểm được chuyển sang đơn vị khác; hay tại Singapore quỹ BHTG được sử dụng trong quá trình xử lý.

Tổ chức BHTG xác định chuyển từ mô hình chi trả mở rộng sang mô hình giảm thiểu tổn thất hoặc giảm thiểu rủi ro khi tổ chức BHTG được giao thêm nhiều chức năng trong quá trình xử lý, giám sát rủi ro. Nhìn chung thời điểm thay đổi mô hình chức năng của tổ chức BHTG thường là giai đoạn ban hành hoặc chỉnh sửa các Luật quy định về hoạt động BHTG tại các quốc gia. Như tại Philippines, vào tháng 6/2016, Philippines ban hành Đạo luật 10846 giúp tăng cường quyền hạn của Tổng công ty BHTG Philippines, trao thêm quyền tự chủ tài chính, quản trị và xử lý ngân hàng có vấn đề khi vẫn đang hoạt động, tăng cường vai trò ổn định tài chính. Theo đó, người gửi tiền sẽ nhanh chóng nhận tiền gửi được bảo hiểm khi xảy ra đổ vỡ ngân hàng vì Tổng công ty BHTG Philippines có thể thực hiện chi trả mà không cần trừ nợ của người gửi tiền tại ngân hàng bị đóng cửa, và căn cứ trên các chứng từ tiền gửi chứ không theo hồ sơ của ngân hàng đóng cửa. Đạo luật 10846 cho phép Tổng công ty BHTG Philippines bỏ qua bước tiếp nhận trong vòng 90 ngày và đi thẳng đến thủ tục thanh lý. Việc Ủy ban tiền tệ cho phép Tổng công ty BHTG Philippines chuyển nhượng tài sản cho các chủ nợ, được mua tài sản và tiếp nhận các khoản nợ như một phương thức thanh lý, đồng thời nghiêm cấm mở lại các ngân hàng được Ủy ban tiền tệ ra lệnh đóng cửa sẽ giúp nâng cao tỷ lệ thu hồi nợ của các chủ nợ tại các ngân hàng này. Vì vậy, năm 2016, Tổng công ty BHTG Philippines chuyển từ mô hình chi trả với quyền hạn mở rộng sang mô hình giảm thiểu tổn thất.

Để có cái nhìn thực tiễn hơn, xin giới thiệu quá trình thay đổi mô hình tổ chức BHTG của Cơ quan BHTG Nga từ khi thành lập đến nay:

Cơ quan BHTG Nga được thành lập vào tháng 1/2004 trên cơ sở Luật Liên bang “Về BHTG hộ gia đình tại các ngân hàng của Liên bang Nga” ngày 23/12/2003. Giai đoạn này Cơ quan BHTG Nga xác định hoạt động theo mô hình chi trả.

Đến tháng 8/2004, Luật sửa đổi Luật Liên bang “Về tình trạng mất khả năng thanh toán (phá sản) của các tổ chức tín dụng và tuyên bố vô hiệu một số hành vi pháp lý của Liên bang Nga” đã giao cho Cơ quan BHTG Nga chức năng tiếp nhận tổ chức đổ vỡ. Cơ quan BHTG Nga chuyển sang hoạt động theo mô hình chi trả với quyền hạn mở rộng.

Theo Luật Liên bang số 175-FZ, ngày 28/10/2008 “Về các biện pháp bổ sung để tăng cường sự ổn định của hệ thống ngân hàng trong giai đoạn đến 31/12/2011”, Cơ quan BHTG Nga được giao nhiệm vụ thực hiện các biện pháp ngăn ngừa đổ vỡ ngân hàng. Vì vậy, Cơ quan BHTG Nga đóng vai trò quan trọng hơn trong quá trình xử lý và xác định hoạt động theo mô hình giảm thiểu tổn thất.

Hiện nay, Cơ quan BHTG Nga đóng vai trò chủ đạo trong quá trình thanh lý và thu hồi tài sản nợ và có một quy trình hoạt động rõ ràng. Sau khi các ngân hàng yếu kém bị Ngân hàng trung ương Nga đóng cửa (thu hồi giấy phép), Cơ quan BHTG Nga sẽ ngay lập tức được chỉ định là Cơ quan quản lý tạm thời các ngân hàng này. Khi sắp xếp bán tài sản của ngân hàng đổ vỡ, Cơ quan BHTG Nga có quyền chuyển cho bên tiếp nhận các khoản nợ nhất định của ngân hàng đổ vỡ thay vì thanh toán cho tài sản được tiếp nhận (P&A), đồng thời Cơ quan BHTG Nga có quyền trì hoãn (tối đa 12 tháng) hoàn trả các khoản nợ đã tiếp nhận bắt nguồn từ việc Cơ quan BHTG Nga chi trả cho người gửi tiền. Cơ quan BHTG Nga có kinh nghiệm sử dụng nhiều phương pháp xử lý tổ chức tham gia BHTG yếu kém bao gồm thực hiện P&A, hỗ trợ ngân hàng mở, ngân hàng bắc cầu, thanh lý và chi trả BHTG.

Hàm ý chính sách đối với Việt Nam

Kinh nghiệm quốc tế cho thấy việc thay đổi mô hình tổ chức BHTG gắn liền với việc mở rộng quyền hạn, nhiệm vụ cho tổ chức BHTG. Tại khu vực Châu Á Thái Bình Dương, phần lớn các tổ chức BHTG được bổ sung chức năng nhiệm vụ trong quá trình xử lý tổ chức tham gia BHTG yếu kém.

Tại Việt Nam, vai trò của tổ chức BHTG, cụ thể là Bảo hiểm tiền gửi Việt Nam trong việc xử lý các tổ chức tín dụng cũng đã tăng lên đáng kể trong thời gian vừa qua thông qua việc:

Thứ nhất, Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng giao Bảo hiểm tiền gửi Việt Nam tham gia kiểm soát đặc biệt, đánh giá tính khả thi của phương án phục hồi đối với tổ chức tín dụng yếu kém, cho vay hỗ trợ các tổ chức tín dụng được kiểm soát đặc biệt, mua trái phiếu dài hạn của tổ chức tín dụng hỗ trợ...

Thứ hai, Chỉ thị 06/CT-TTg ngày 12/3/2019 của Thủ tướng Chính phủ giao Bảo hiểm tiền gửi Việt Nam phối hợp tham gia, hỗ trợ chức năng kiểm tra, giám sát của Ngân hàng Nhà nước đối với các quỹ tín dụng nhân dân; cho vay đối với quỹ tín dụng nhân dân gặp khó khăn về tài chính, thanh khoản; tích cực tham gia xử lý các quỹ tín dụng nhân dân yếu kém hoặc có dấu hiệu mất an toàn trong hoạt động; nghiên cứu đề xuất việc sửa đổi Luật BHTG để sử dụng nguồn tiền kết dư phí BHTG để xử lý các tổ chức tín dụng yếu kém.

Với những chức năng, nhiệm vụ hiện tại, Bảo hiểm tiền gửi Việt Nam có thể xác định đang hoạt động theo mô hình chi trả mở rộng. Đây cũng là mô hình được nhiều tổ chức BHTG trên thế giới lựa chọn (Theo kết quả khảo sát thường niên của Hiệp hội BHTG quốc tế năm 2020, 27% tổ chức BHTG tham gia trả lời khảo sát xác định hoạt động theo mô hình chi trả, 41% tổ chức BHTG tham gia trả lời khảo sát xác định hoạt động theo mô hình chi trả mở rộng, 19% tổ chức BHTG tham gia trả lời khảo sát xác định hoạt động theo mô hình giảm thiểu tổn thất và 13% tổ chức BHTG tham gia trả lời khảo xác định hoạt động theo mô hình giảm thiểu rủi ro). Tuy nhiên, để thực hiện tốt hơn chức năng bảo vệ người gửi tiền và góp phần ổn định hệ thống tài chính, Bảo hiểm tiền gửi Việt Nam có thể nghiên cứu, đề xuất bổ sung thêm một số chức năng nhiệm vụ khác trong quá trình xử lý tổ chức tín dụng như nhiều tổ chức BHTG khác trên thế giới đang thực hiện.

Phòng Nghiên cứu tổng hợp & HTQT

Tài liệu tham khảo

Kết quả khảo sát thường niên IADI 2013 – 2019

Tài liệu Membership of the Asia-Pacific Regional Committee, IADI, 2020

https://www.asv.org.ru/upload/agency/annual/2008/eng/index.html

http://div.gov.vn/Default.aspx?tabid=296&CtrName=detail&ArticleId=6205