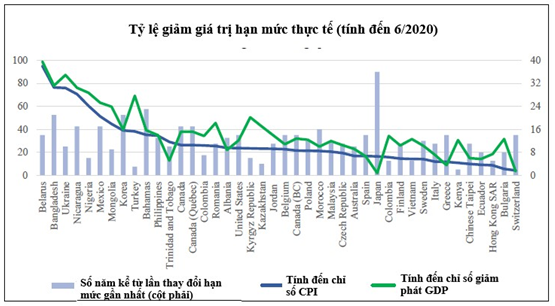

Ảnh hưởng của lạm phát lên hạn mức BHTG

Tổ chức bảo hiểm tiền gửi (BHTG) bảo vệ người gửi tiền theo hạn mức BHTG được biểu thị bằng giá trị danh nghĩa. Khi có sự gia tăng của giá, hạn mức bảo hiểm danh nghĩa được điều chỉnh theo lạm phát là “hạn mức BHTG thực tế”. IADI đã tính đến các chỉ số như giá tiêu dùng CPI (được coi là chỉ số giảm phát trong tương quan với mức tiêu dùng chung của hộ gia đình đối với 1 giỏ hàng hóa, dịch vụ điển hình) và chỉ số giảm phát GDP (thước đo rộng hơn về mức tăng giá trong một nền kinh tế). Kết quả nghiên cứu cho thấy, giá tiêu dùng CPI và chỉ số giảm phát GDP làm giảm hạn mức BHTG trong thực tế.

Tại một số quốc gia, hạn mức BHTG thực tế tính đến giá tiêu dùng CPI giảm gần 20%, cá biệt lên đến 50% so với hạn mức BHTG danh nghĩa. Tỷ lệ lạm phát càng cao thì càng gây giảm hạn mức BHTG thực tế. Đối với các trường hợp hạn mức được điều chỉnh, thay đổi thường xuyên sẽ giúp mức giảm này thấp hơn khi lạm phát có chiều hướng tăng. Tại Canada, Mỹ và Phillipines, hạn mức BHTG được điều chỉnh tính đến chỉ số lạm phát, sao cho hạn mức danh nghĩa tiệm cận hạn mức BHTG thực tế.

Colombia và Nigeria đã trải qua thời kỳ lạm phát cao trong suốt đầu những năm 1990. Điều này được phản ánh ở hạn mức BHTG rất cao trong suốt thời gian đó, ứng với bảo hiểm toàn bộ nếu so sánh với các giá trị tương đương tại thời điểm hiện nay.

Trong trường hợp Canada, có thể tính được mức độ giảm giá trị thực khi thay đổi hạn mức BHTG. Tại thời điểm năm 1983 (hạn mức BHTG tăng từ 20.000 lên 60.000 đô Canada) và năm 2005 (hạn mức tăng từ 60.000 lên 100.000 đô Canada), tỷ lệ giảm giá trị hạn mức BHTG thực tế lần lượt là 63% và 45%. Tại Hoa Kỳ, Tổng Công ty BHTG Liên bang (FDIC) đã tăng hạn mức BHTG vào năm 2007 khi tỷ lệ giảm giá trị hạn mức BHTG thực tế là 60%.

Philippines là một ví dụ về việc thay đổi hạn mức BHTG tương đối thường xuyên trong 50 năm qua. Năm lần thay đổi (1978, 1984, 1991, 2003, 2008) đã được triển khai khi mức giảm giá trị hạn mức BHTG lần lượt là 62%, 46%, 55%, 49% và 22%. Tổng Công ty BHTG Phillipines có xu hướng thay đổi hạn mức BHTG khi tỷ lệ giảm đạt đến ngưỡng xấp xỉ 50%. Hiện nay, mức giảm giá trị hạn mức BHTG thực tế tại Phillipines vào khoảng 33%. Giả sử lạm phát ở mức 5%, thì trong vòng 5 năm tới mức giảm giá trị hạn mức BHTG sẽ không chạm mốc 50%.

Ở Việt Nam, tính đến trước tháng 6/2020, với hạn mức BHTG là 75 triệu đồng, tỷ lệ giảm giá trị thực của hạn mức BHTG khi tính đến chỉ số CPI và giảm phát GDP lần lượt ở các mức dưới 20% và trên 35%.

Ảnh hưởng của lạm phát lên tỷ lệ bảo hiểm

Cũng như mọi hình thức bảo hiểm khác, BHTG phải đối mặt với rủi ro đạo đức phát sinh từ các tổ chức tham gia BHTG. Việc áp dụng một hạn mức BHTG phù hợp, “có giới hạn, đáng tin cậy và bảo hiểm cho phần lớn người gửi tiền nhưng phải đảm bảo có một tỷ lệ đáng kể giá trị tiền gửi tuân theo kỷ luật thị trường” là một trong những biện pháp để giảm thiểu rủi ro đạo đức. Với một hạn mức BHTG xác định sẽ dẫn đến tỷ lệ bảo hiểm nhất định. Tỷ lệ bảo hiểm là tỷ lệ số tài khoản của người gửi tiền hoặc tỷ lệ giá trị tiền gửi được bảo hiểm toàn bộ trên tổng số tài khoản/số dư tiền gửi được bảo hiểm.

Lạm phát có khả năng ảnh hưởng đến tổng tiền gửi trên danh nghĩa, tỷ lệ tiết kiệm của các hộ gia đình v.v. Tuy nhiên, không có kết luận chắc chắn về ảnh hưởng của lạm phát lên tiền gửi danh nghĩa. Ngoài ra, việc chuyển tỷ lệ tiết kiệm thành tiền tiết kiệm danh nghĩa sẽ phụ thuộc vào những thay đổi trong thu nhập khả dụng và các yếu tố khác.

Ảnh hưởng của lạm phát đến tỷ lệ bảo hiểm có thể phụ thuộc vào sự phân bố của cải trong xã hội. Lạm phát có thể sẽ làm giảm mạnh tỷ lệ tiết kiệm của những người gửi tiền có thu nhập thấp, do giá tiêu dùng thiết yếu như năng lượng hoặc thực phẩm tăng cao sẽ làm giảm tỷ lệ tiết kiệm của họ nhiều hơn so với bộ phận dân cư có thu nhập cao. Tùy thuộc vào phân phối thu nhập và hạn mức BHTG hiện tại, lạm phát sẽ tác động đến tỷ lệ bảo hiệm ở các mức độ khác nhau.

Ảnh hưởng của lạm phát lên tiền gửi

Mối quan hệ giữa lạm phát và tăng trưởng tiền gửi là mối quan hệ tương tác nhiều mặt. Lạm phát tăng cao làm giảm giá trị thực của các khoản tiền gửi và do đó, có thể khiến người gửi tiền chuyển sang đầu tư vào các công cụ tài chính khác. Tuy nhiên, áp lực lạm phát cũng có thể gây ra phản ứng chính sách tiền tệ thắt chặt nếu mức tăng giá chung vượt quá mục tiêu của ngân hàng trung ương. Điều này làm tăng lãi tiền gửi và chi phí vay thông qua việc điều chỉnh lãi suất cho vay. Tùy thuộc vào mức độ can thiệp của ngân hàng trung ương, việc thay đổi tỷ giá chính sách có thể giảm thiểu tổn thất thực sự cho người gửi tiền. Ngoài ra, tỷ lệ lạm phát cao có thể gây ra bất ổn kinh tế, làm cho đầu tư vào thị trường vốn để thay thế cho tiền gửi ngân hàng trở nên kém hấp dẫn hơn đối với các nhà đầu tư nhỏ lẻ.

Phản ứng của người tiêu dùng đối với áp lực lạm phát có thể sẽ phụ thuộc vào tình hình tăng giá trong một nền kinh tế. Nếu họ đã từng trải qua hậu quả của mức lạm phát cao liên tục, thì có thể sẽ phản ứng nhanh chóng thông qua việc giảm tiền gửi vào hệ thống ngân hàng. Sự ổn định tổng thể của hệ thống tài chính, đặc biệt thể hiện qua khả năng phục hồi của các tổ chức nhận tiền gửi, cũng sẽ ảnh hưởng đến phản ứng của người tiêu dùng. Ngành Ngân hàng phát triển mạnh mẽ sẽ tạo niềm tin lớn hơn cho người gửi tiền.

Xem xét các tác động tiềm ẩn khác của lạm phát đối với tăng trưởng tiền gửi được bảo hiểm, sự khác biệt trong hành vi giữa những người gửi tiền có số dư tiền gửi cao và thấp là khá rõ rệt. Nếu chỉ xem xét phản ứng đối với lạm phát (thông qua việc tăng hoặc giảm số dư tiền gửi) ở những người có số dư tiền gửi cao, thì ảnh hưởng của lạm phát đến tổng số dư tiền gửi nói chung sẽ rõ ràng hơn so với tiền gửi được bảo hiểm. Ngược lại, phản ứng với lạm phát của người gửi tiền có số dư thấp sẽ có tác động mạnh hơn đối với số tiền gửi được bảo hiểm, trong khi tác động thấp hơn lên tổng tiền gửi do phụ thuộc vào phân phối tiền gửi trong hệ thống ngân hàng.

IADI đã nghiên cứu về mối quan hệ của lạm phát với tăng trưởng tổng tiền gửi và tăng trưởng tiền gửi được bảo hiểm trong giai đoạn từ năm 2015 – 2021 tại hơn 100 tổ chức BHTG trên thế giới. Các mô hình hồi quy tuyến tính đơn giản cho thấy lạm phát là 1 nhân tố có ý nghĩa thống kê với hệ số tương quan lần lượt là 0,6 và 0,65. Tuy nhiên, khi áp dụng các mô hình thống kê phức tạp hơn thì không cho thấy ảnh hưởng rõ ràng của lạm phát lên tăng trưởng tiền gửi.

Hệ số lạm phát dưới 1 có nghĩa là tiền gửi danh nghĩa (tính theo lãi suất danh nghĩa) tăng trưởng với tốc độ chậm hơn so với lạm phát. Bỏ qua tác động phân bổ của lạm phát đối với tỷ lệ tiết kiệm giữa các nhóm thu nhập, điều này ngụ ý rằng để giữ tỷ lệ bảo hiểm hiện có, các tổ chức BHTG có thể tăng hạn mức với tỷ lệ dưới mức lạm phát.

Liên hệ với Việt Nam

Sau đại dịch COVID-19, lạm phát đang trở thành mối quan tâm, lo lắng của người dân, lĩnh vực ngành hàng và số đông doanh nghiệp. Trong số những ngành và lĩnh vực chịu tác động bởi lạm phát rõ ràng nhất, phải kể tới khu vực tài chính, ngân hàng. Tại Việt Nam, Chính phủ đã thực hiện tốt việc kiềm chế lạm phát thông qua việc quản lý giá cả nhiều loại hàng hóa và dịch vụ thiết yếu; đồng thời, các bộ, ngành, địa phương cũng thực hiện đồng bộ nhiều giải pháp bình ổn giá, hạn chế những tác động tiêu cực đến phát triển kinh tế-xã hội. Do đó, bình quân nửa đầu năm 2022, lạm phát cơ bản tăng 1,1% so với cùng kỳ năm 2021 và thấp hơn mức chỉ số giá tiêu dùng (CPI) bình quân chung (tăng 2,25%).

Theo số liệu từ Ngân hàng Nhà nước, trong nửa đầu năm 2022, số dư tiền gửi trên tài khoản thanh toán cá nhân tại hệ thống ngân hàng có xu hướng tăng mạnh, lãi suất huy động liên tục tăng. Tính đến hết 6 tháng đầu năm, lãi suất tiền gửi đã tăng trung bình khoảng 0,5-1 điểm phần trăm cho kỳ hạn 6-12 tháng so với cuối năm 2021.

Trong bối cảnh đó, BHTGVN tiếp tục phát huy vai trò bảo vệ tiền gửi của người dân tại các tổ chức tín dụng theo pháp luật. Tính đến ngày 30/6/2022, tổng nguồn vốn của BHTGVN đã đạt gần 89 nghìn tỷ đồng, tăng 8,7% so với cùng kỳ năm 2021, quỹ dự phòng nghiệp vụ là 82,6 nghìn tỷ đồng. Với nguồn lực tài chính tăng trưởng tốt giúp BHTGVN tham gia có hiệu quả vào quá trình cơ cấu lại các TCTD yếu kém; đồng thời bảo đảm quyền lợi cho hơn 89 triệu lượt người gửi tiền với số tiền gửi được bảo hiểm là gần 7 triệu tỷ đồng tại 1.283 tổ chức tham gia BHTG.

Theo Quyết định số 32/2021/QĐ-TTg ngày 20/10/2021 của Thủ tướng Chính phủ, từ ngày 12/12/2021, hạn mức trả tiền bảo hiểm tiền gửi tăng lên 125 triệu đồng đối với mỗi cá nhân gửi tiền tại một tổ chức tham gia BHTG (hạn mức trước đó là 75 triệu đồng). Việc điều chỉnh tăng hạn mức BHTG giúp bảo vệ tốt hơn quyền và lợi ích hợp pháp của người gửi tiền. Đây là hạn mức phù hợp với năng lực tài chính của tổ chức BHTG, hướng tới bảo vệ toàn bộ đối với 90% - 95% người gửi tiền được bảo hiểm theo thông lệ quốc tế.

BHTGVN đã định kỳ đánh giá lại hạn mức trả tiền bảo hiểm nhằm đáp ứng mục tiêu chính sách công, đảm bảo ổn định kinh tế vĩ mô, phù hợp với quy mô tiền gửi tại các ngân hàng, mức độ lạm phát, GDP và GDP bình quân đầu người...Theo thống kê tại Việt Nam năm 2021, GDP bình quân đầu người đạt 3.743 USD, tương đương 86 triệu đồng. Trong khi đó, hạn mức trả tiền bảo hiểm được tăng lên mức 125 triệu đồng, giúp tăng khả năng bảo vệ người gửi tiền của tổ chức BHTG, đồng thời góp phần gìn giữ kỷ luật thị trường, giảm thiểu rủi ro đạo đức trong hệ thống ngân hàng.