Một số điểm mới quy định về phá sản TCTD được KSĐB

Về thẩm quyền phê duyệt, Chính phủ phê duyệt phương án phá sản TCTD, trừ quỹ tín dụng nhân dân (QTDND) được KSĐB. Ngân hàng Nhà nước (NHNN) phê duyệt phương án phá sản QTDND được KSĐB. Đây là điểm khác biệt lớn nhất của Luật Các TCTD năm 2024 so với Luật Các TCTD sửa đổi, bổ sung năm 2017 đối với phương án phá sản TCTD được KSĐB. Như vậy, có thể thấy rằng vai trò của NHNN được mở rộng cả về phạm vi và đối tượng. Điều đó đồng nghĩa với việc NHNN tiếp nhận nhiều trọng trách hơn; tuy nhiên, việc này sẽ giúp thúc đẩy nhanh việc cơ cấu lại TCTD yếu kém và dần ổn định hệ thống ngân hàng tốt hơn.

Về điều kiện thực hiện phương án phá sản TCTD được KSĐB, đây là nội dung mới được quy định tại Luật Các TCTD năm 2024. Phương án phá sản TCTD được KSĐB được xây dựng khi thuộc một trong các trường hợp sau đây:

Thứ nhất, sau khi đánh giá thực trạng, TCTD được KSĐB đề xuất phương án phá sản và xây dựng phương án phá sản theo yêu cầu của Ban KSĐB;

Thứ hai, TCTD được KSĐB không có phương án cơ cấu lại trong thời hạn quy định hoàn thành xây dựng phương án phục hồi gửi Ban KSĐB; hoặc phương án phục hồi không được phê duyệt theo quy định; hoặc TCTD được KSĐB không có khả năng phục hồi theo phương án đã được phê duyệt; hoặc hết thời hạn thực hiện phương án phục hồi mà TCTD được KSĐB không khắc phục được tình trạng dẫn đến TCTD đó được đặt vào KSĐB;

Thứ ba, TCTD được KSĐB không có phương án cơ cấu lại trong thời hạn quy định hoàn thành xây dựng phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ cổ phần, phần vốn góp gửi Ban KSĐB; hoặc phương án không được NHNN phê duyệt; hoặc hết thời hạn thực hiện phương án mà TCTD được KSĐB không thực hiện được phương án đó;

Thứ tư, ngân hàng thương mại (NHTM) được KSĐB không đủ điều kiện chuyển giao bắt buộc trong trường hợp không có bên đề nghị nhận chuyển giao bắt buộc hoặc trong trường hợp không chỉ định được bên nhận chuyển giao bắt buộc; hoặc phương án chuyển giao bắt buộc không được phê duyệt, bao gồm cả trường hợp có bên đề nghị nhận chuyển giao bắt buộc/chỉ định bên nhận chuyển giao bắt buộc; hoặc hết thời hạn thực hiện phương án chuyển giao bắt buộc mà NHTM được KSĐB không khắc phục được tình trạng dẫn đến đặt vào KSĐB;

Thứ năm, TCTD được KSĐB không đủ điều kiện giải thể trong trường hợp không có khả năng thanh toán đầy đủ các khoản nợ hoặc không có TCTD tiếp nhận toàn bộ nghĩa vụ nợ; trong quá trình giám sát thanh lý tài sản của TCTD bị giải thể, nếu phát hiện TCTD không có khả năng thanh toán đầy đủ các khoản nợ, NHNN quyết định chấm dứt thanh lý tài sản và thực hiện phương án phá sản TCTD.

Về quy trình thực hiện, TCTD được KSĐB đánh giá thực trạng theo yêu cầu của Ban KSĐB. Căn cứ vào kết quả đánh giá thực trạng của Ban KSĐB hoặc thuộc một trong các điều kiện thực hiện phương án phá sản nêu trên, Ban KSĐB có văn bản yêu cầu TCTD được KSĐB đề xuất phương án phá sản trong thời hạn 60 ngày kể từ ngày nhận được văn bản của Ban KSĐB.

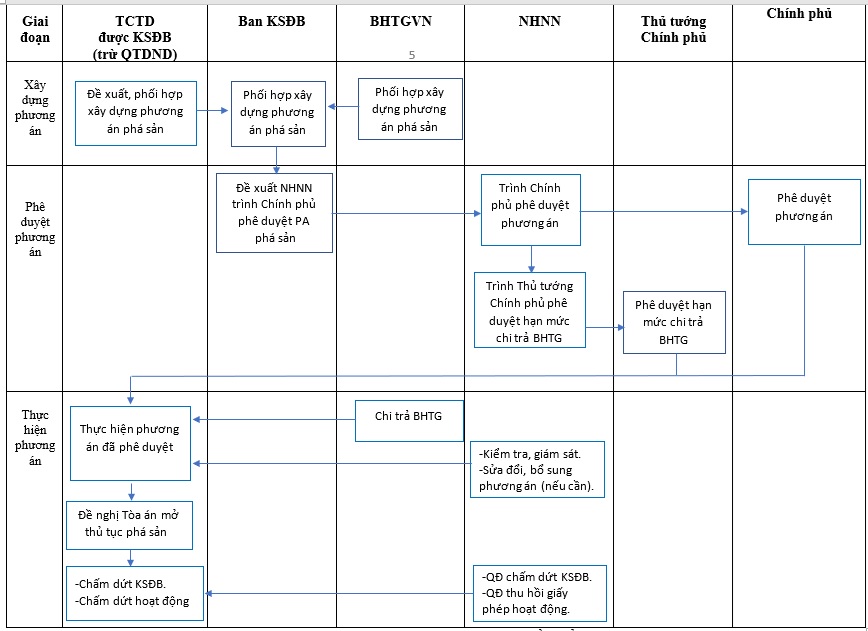

Đối với TCTD (trừ QTDND) được KSĐB, Ban KSĐB phối hợp với TCTD được KSĐB, tổ chức BHTG xây dựng phương án phá sản TCTD được KSĐB, đề xuất NHNN trình Chính phủ phê duyệt phương án phá sản. Sau khi phương án phá sản được phê duyệt, NHNN trình Thủ tướng Chính phủ quyết định hạn mức chi trả BHTG cho người gửi tiền, tối đa bằng số tiền gửi của cá nhân được bảo hiểm tại TCTD.

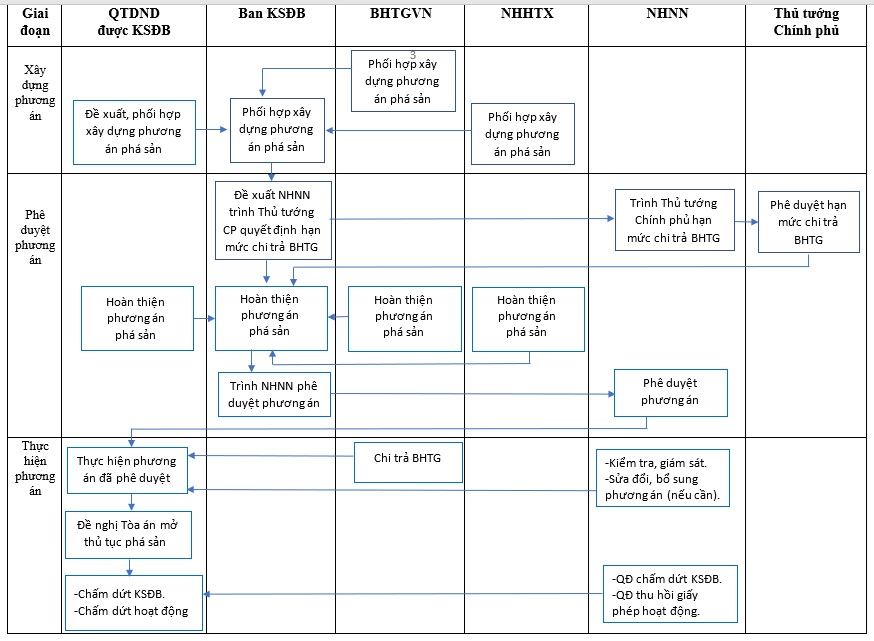

Đối với QTDND được KSĐB, Ban KSĐB có trách nhiệm phối hợp với QTDND được KSĐB, tổ chức BHTG và Ngân hàng Hợp tác xã xây dựng phương án phá sản QTDND được KSĐB và đề xuất NHNN trình Thủ tướng Chính phủ quyết định hạn mức chi trả BHTG cho người gửi tiền, tối đa bằng số tiền gửi của cá nhân được bảo hiểm tại QTDND. Sau khi Thủ tướng Chính phủ quyết định hạn mức BHTG, Ban KSĐB có trách nhiệm phối hợp với QTDND được KSĐB, tổ chức BHTG và ngân hàng hợp tác xã hoàn thiện phương án phá sản QTDND được KSĐB, trình NHNN phê duyệt.

Với các quy định trên, Luật Các TCTD năm 2024 đã xây dựng cơ chế mở, linh hoạt và quy định rất rõ vai trò, sự phối hợp chặt chẽ của từng cơ quan, đơn vị trong từng giai đoạn của quá trình xây dựng, phê duyệt và thực hiện phá sản đối với các loại hình TCTD được KSĐB. Luật Các TCTD năm 2024 cũng đã quy định cụ thể đối với từng nhóm đối tượng, điều đó được thể hiện qua quy trình thực hiện phương án phá sản.

Quy trình thực hiện phương án phá sản đối với TCTD (trừ QTDND) được KSĐB

(Nguồn: Phòng TGKSĐB & THTS)

Quy trình thực hiện phương án phá sản đối với QTDND được KSĐB

(Nguồn: Phòng TGKSĐB & THTS)

Về hạn mức trả tiền bảo hiểm, đây là điểm thay đổi quan trọng tại phương án phá sản và Luật Các TCTD năm 2024 về cơ cấu lại TCTD được KSĐB, yếu kém. Nếu theo quy định tại Quyết định số 32/2021/QĐ-TTg ngày 20/10/2021 của Thủ tướng Chính phủ về hạn mức trả tiền bảo hiểm, Bảo hiểm tiền gửi Việt Nam (BHTGVN) chi trả (bao gồm cả gốc và lãi) cho một người gửi tiền là 125 triệu đồng thì sau khi Luật Các TCTD năm 2024 có hiệu lực, BHTGVN có thể chi trả tiền bảo hiểm cho một khách hàng gửi tiền tối đa bằng số tiền gửi của cá nhân được bảo hiểm tại tổ chức tham gia BHTG theo từng phương án phá sản do NHNN trình Thủ tướng Chính phủ. Việc chi trả tối đa bằng toàn bộ tiền gửi được bảo hiểm của một khách hàng góp phần bảo vệ tốt hơn quyền và lợi ích của người gửi tiền.

Theo quy định của Luật Các TCTD năm 2024 và theo quy trình trên, nhiệm vụ của BHTGVN đối với phương án phá sản TCTD được KSĐB gồm: Phối hợp với Ban KSĐB, TCTD được KSĐB xây dựng phương án phá sản; Phối hợp với Ban KSĐB đề xuất NHNN trình Thủ tướng Chính phủ quyết định hạn mức trả tiền bảo hiểm cho người gửi tiền; Có trách nhiệm phối hợp với TCTD được KSĐB chi trả BHTG cho người gửi tiền theo phương án phá sản đã được phê duyệt; Trường hợp số tiền trong Quỹ dự phòng nghiệp vụ của BHTGVN không đủ chi trả cho người gửi tiền, BHTGVN vay đặc biệt của NHNN. BHTGVN xây dựng phương án tăng phí BHTG để bù đắp phần vay đặc biệt; sử dụng tiền trả nợ vay đặc biệt của TCTD, nguồn thu từ bán giấy tờ có giá do BHTGVN nắm giữ, từ thanh lý tài sản của TCTD vay đặc biệt, phí BHTG để ưu tiên hoàn trả nợ vay đặc biệt cho NHNN.

Một số vấn đề phát sinh khi triển khai phương án phá sản

Thứ nhất, theo quy định tại Luật Các TCTD năm 2024, sau khi đánh giá thực trạng, TCTD được KSĐB đề xuất và xây dựng phương án phá sản trong thời hạn 60 ngày kể từ ngày nhận được văn bản của Ban KSĐB. Tuy nhiên, Luật Các TCTD năm 2024 và các văn bản hướng dẫn Luật chưa quy định về điều kiện, tiêu chí cụ thể làm cơ sở để đề xuất phương án phá sản.

Thứ hai, về thời điểm chấm dứt KSĐB sau khi phương án phá sản được phê duyệt. Theo quy định tại Luật Phá sản số 51/2014/QH13 ngày 19/6/2014 (Luật Phá sản năm 2014), sau khi phương án phá sản được phê duyệt thì thời điểm chấm dứt KSĐB xảy ra trước thời điểm TCTD nộp đơn yêu cầu Tòa án mở thủ tục phá sản. Cụ thể như sau:

Tại Điều 98 (Quyền, nghĩa vụ nộp đơn yêu cầu mở thủ tục phá sản) Chương VIII (Thủ tục phá sản TCTD) quy định:“Sau khi NHNN có văn bản chấm dứt KSĐB hoặc văn bản chấm dứt áp dụng hoặc không áp dụng biện pháp phục hồi khả năng thanh toán mà TCTD vẫn mất khả năng thanh toán thì những người sau đây có quyền, nghĩa vụ nộp đơn yêu cầu mở thủ tục phá sản: 2. TCTD có nghĩa vụ nộp đơn yêu cầu mở thủ tục phá sản; trường hợp TCTD không nộp đơn yêu cầu mở thủ tục phá sản thì NHNN nộp đơn yêu cầu mở thủ tục phá sản đối với TCTD đó”.

Tại Điều 99 (Thụ lý đơn yêu cầu mở thủ tục phá sản đối với TCTD) Chương VIII (Thủ tục phá sản TCTD) quy định:“Tòa án nhân dân thụ lý đơn yêu cầu mở thủ tục phá sản TCTD khi đã có văn bản chấm dứt KSĐB hoặc văn bản chấm dứt áp dụng hoặc không áp dụng biện pháp phục hồi khả năng thanh toán của NHNN mà TCTD vẫn mất khả năng thanh toán”.

Tại Điều 45 (Chỉ định Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản) Chương III (Mở thủ tục phá sản) quy định: “1. Trong thời hạn 03 ngày làm việc kể từ ngày ra quyết định mở thủ tục phá sản, Thẩm phán có trách nhiệm chỉ định Quản tài viên hoặc doanh nghiệp quản lý, thanh lý tài sản”.

Tuy nhiên, theo Luật Các TCTD năm 2024, thời điểm chấm dứt KSĐB được quy định tại Điều 168 (Chấm dứt KSĐB) Chương X (KSĐB TCTD) như sau: “NHNN nước xem xét, quyết định chấm dứt KSĐB đối với TCTD được KSĐB thuộc một trong các trường hợp sau đây: 4. Thẩm phán chỉ định Quản tài viên hoặc doanh nghiệp quản lý, thanh lý tài sản để tiến hành thủ tục phá sản TCTD được KSĐB”.

Với quy định này, thời điểm chấm dứt KSĐB được thực hiện sau khi TCTD được KSĐB nộp đơn yêu cầu Tòa án mở thủ tục phá sản (khi thẩm phán chỉ định quản tài viên hoặc doanh nghiệp quản lý, thanh lý tài sản) dẫn đến mâu thuẫn ngay trong Luật TCTD năm 2024 quy định về phá sản TCTD tại Điều 203 Chương XII (tổ chức lại, giải thể, phá sản, thanh lý, phong tỏa vốn, tài sản): “Sau khi NHNN có văn bản chấm dứt KSĐB hoặc không áp dụng biện pháp phục hồi khả năng thanh toán hoặc chấm dứt áp dụng biện pháp phục hồi khả năng thanh toán mà TCTD vẫn mất khả năng thanh toán, TCTD phải nộp đơn yêu cầu Tòa án mở thủ tục phá sản theo quy định của pháp luật về phá sản”.

Đồng thời, quy định thời điểm chấm dứt KSĐB tại Điều 168 Luật Các TCTD năm 2024 mâu thuẫn thời điểm chấm dứt KSĐB theo quy định Luật Phá sản. Điều này có thể ảnh hưởng đến quá trình thực hiện phương án phá sản TCTD trong thực tế, khó khăn trong việc thực hiện chấm dứt KSĐB TCTD theo quy định pháp luật, ảnh hưởng đến nhân sự của BHTGVN tham gia Ban KSĐB.

Thứ ba, Luật Các TCTD năm 2024 chưa quy định về cơ sở xác định hạn mức chi trả theo từng phương án phá sản cụ thể của TCTD được KSĐB. Do theo quy định, hạn mức trả tiền bảo hiểm được NHNN trình Thủ tướng Chính phủ quyết định, tối đa bằng số tiền gửi của cá nhân được bảo hiểm tại TCTD; người gửi tiền tại các TCTD có thể được chi trả ở các hạn mức khác nhau.

Thứ tư, tại Điều 190 (tổ chức thực hiện phương án phá sản) Luật Các TCTD năm 2024 quy định, trường hợp số tiền trong quỹ dự phòng nghiệp vụ của tổ chức BHTG không đủ thì được vay đặc biệt NHNN và được xây dựng phương án tăng phí để bù đắp phần vay đặc biệt, ưu tiên hoàn trả nợ vay cho NHNN. Tuy nhiên, tại văn bản hướng dẫn về cho vay đặc biệt của NHNN không quy định trường hợp NHNN cho BHTGVN vay đặc biệt để chi trả cho người gửi tiền.

Một số đề xuất, kiến nghị

Để thực hiện nhiệm vụ BHTGVN tham gia xây dựng phương án phá sản TCTD được KSĐB theo Luật Các TCTD năm 2024 và khắc phục một số khó khăn, hạn chế nêu trên, bài viết đề xuất một số nội dung cụ thể như sau:

Thứ nhất, đề xuất NHNN xem xét hướng dẫn điều kiện, tiêu chí cụ thể sau khi đánh giá thực trạng làm căn cứ đề xuất phương án phá sản; sửa đổi thời điểm chấm dứt KSĐB để phù hợp giữa các điều khoản tại Luật Các TCTD năm 2024 và phù hợp với Luật Phá sản năm 2014. Đồng thời, hướng dẫn điều kiện, tiêu chí để trình Thủ tướng Chính phủ quyết định hạn mức trả tiền bảo hiểm đối với các tổ chức tham gia BHTG thực hiện phương án phá sản; hướng dẫn về việc NHNN cho BHTGVN vay đặc biệt khi quỹ dự phòng nghiệp vụ không đủ để chi trả cho người gửi tiền.

Thứ hai, đề xuất BHTGVN tiếp tục phối hợp chặt chẽ với NHNN để tham gia ý kiến đối với các nội dung về xây dựng phương án phá sản TCTD được KSĐB; nghiên cứu đề xuất sửa đổi Luật BHTG phù hợp với tình hình thực tiễn hiện nay cũng như các văn bản quy phạm pháp luật hiện hành, trong đó có các nội dung về phá sản TCTD và chi trả tiền gửi cho người gửi tiền.

Cùng với đó, tổ chức đào tạo, tập huấn về các phương án cơ cấu lại TCTD nói chung và phương án phá sản TCTD nói riêng; trong đó, có mời các nhà quản lý, chuyên gia đến giảng dạy, trao đổi về kinh nghiệm xử lý TCTD yếu kém để nâng cao nghiệp vụ cho cán bộ trong toàn hệ thống BHTGVN, góp phần đảm bảo an toàn hệ thống ngân hàng và ổn định tài chính quốc gia.

Phòng Tham gia Kiểm soát đặc biệt & Thu hồi tài sản, BHTGVN