Mục tiêu của BHTG Malaysia

Trong giai đoạn phát triển kinh tế hiện nay khi quyền lợi của người gửi tiền và sự an nguy của các tổ chức tài chính được đặt lên hàng đầu thì vai trò quan trọng của BHTG ngày càng được khẳng định rõ rệt; Luật BHTG Malaysia được ban hành năm 2005 quy định rõ các mục tiêu chính sách BHTG như sau:

- Phát huy vai trò điều hành và giám sát hiệu quả hoạt động của các tổ chức tài chính và ngân hàng, bảo đảm chi trả cho người gửi tiền và thực hiện một số mục tiêu khác như tối ưu chi phí và giảm thiểu rủi ro. Theo đó, tổ chức BHTG sẽ tiến hành thanh toán cho người gửi tiền khi xảy ra sự kiện đổ vỡ của ngân hàng thành viên. Trong mạng an toàn tài chính Malaysia, vai trò nhiệm vụ của từng tổ chức thành viên được quy định cụ thể. Ví dụ: Luật quy định trách nhiệm của Ngân hàng Trung ương (NHTW) là xác định nếu một ngân hàng đang hoặc chuẩn bị mất khả năng thanh toán. Khi thông tin trên là chắc chắn, NHTW sẽ gửi thông báo đến MDIC; MDIC sẽ thực hiện các chức năng can thiệp và xử lý. Mục tiêu của việc thiết lập điều khoản pháp quy này đó là xây dựng một cơ chế báo cáo thống nhất, minh bạch trong phạm vi mạng an toàn tài chính.

- Góp phần bảo vệ tối đa quyền lợi người gửi tiền với hai mục tiêu chính: Thứ nhất,củng cố niềm tin của người dân đối với hệ thống tài chính thông qua việc cung cấp minh bạch dịch vụ bảo lãnh tiền gửi. Đây là một điều kiện thiết yếu ảnh hưởng đến việc bình ổn thị trường tài chính vì bất kỳ hành động rút tiền gửi nào tại quỹ của người gửi tiền có thể tác động đến tính thanh khoản của toàn hệ thống ngân hàng. Thứ hai, trong bối cảnh phát triển phức tạp của nền kinh tế thị trường, việc theo dõi và phân tích, nắm rõ thực trạng hoạt động của các ngân hàng đối với cá nhân càng trở nên phức tạp, đó cũng là một thách thức đối với người dân khi đưa ra lựa chọn chính xác về ngân hàng để gửi tiền. Chính vì vậy, một hệ thống BHTG với dịch vụ bảo vệ hữu hiệu quyền lợi của người gửi tiền sẽ là “cứu cánh” cho người tiêu dùng trước những diễn biến phức tạp của thị trường tài chính. Có thể nói, BHTG Malaysia là cơ quan đại diện của người gửi tiền.

- Tái phân bổ chi phí xử lý ngân hàng. Dưới mô hình lập quỹ trước, các tổ chức ngân hàng sẽ chấp hành việc đóng phí vào quỹ BHTG. Quỹ này có thể được sử dụng để thanh toán cho người gửi tiền trong trường hợp tổ chức tham gia BHTG mất khả năng chi trả hoặc dùng vào mục đích hỗ trợ tài chính trong công tác xử lý đổ vỡ ngân hàng. Ngoài ra, việc tái phân bổ chi phí trên cũng góp phần thúc đẩy việc duy trì trật tự đồng đẳng giữa các tổ chức ngân hàng, hướng tới một hệ thống tài chính ổn định và bền vững.

Mô hình tổ chức và chức năng của BHTG Malaysia

Giống như nhiều quốc gia trên thế giới, BHTG Malaysia sử dụng mô hình giảm thiểu rủi ro với các chức năng giám sát, kiểm tra, tiếp nhận xử lý và áp dụng mô hình tính phí dựa trên mức độ rủi ro của tổ chức tham gia bảo hiểm; đây cũng là một mô hình được sử dụng rộng rãi ở nhiều nước do có tính hiệu quả cao đối với nền kinh tế. Chức năng chính của Tổng công ty BHTG Malaysia bao gồm:

- Ban hành và thực thi các điều khoản và quy định, hướng dẫn về BHTG.

- Can thiệp và xử lý trong trường hợp đổ vỡ ngân hàng và các tổ chức tín dụng, tài chính.

- Yêu cầu cơ quan giám sát tài chính cung cấp thông tin khi cần thiết, tính và thu phí bảo hiểm dựa trên cơ sở mức rủi ro, đánh giá và quản lý rủi ro, áp dụng một số hình phạt về tài chính, chấm dứt chính sách bảo hiểm, đóng cửa và thanh lý các tổ chức được bảo hiểm, quản lý quỹ BHTG, thực hiện chi trả cho người gửi tiền.

- Triển khai chương trình giáo dục ý thức cộng đồng về lợi ích của việc áp dụng hệ thống BHTG trong hệ thống tài chính quốc gia.

Cơ cấu tổ chức

MDIC áp dụng các tiêu chuẩn quốc tế về quản lý doanh nghiệp làm cơ sở nền tảng, bao gồm các chính sách phát triển bền vững, quy trình, hệ thống kiểm soát nội bộ chặt chẽ và một cơ chế thực hiện báo cáo minh bạch. Mô hình cơ cấu tổ chức của MDIC được hình thành dựa trên các tiêu chí sau:

- Về Hội đồng quản trị: MDIC bao gồm một Hội đồng quản trị bảy thành viên, một Ban thư ký, một Phòng dịch vụ tư vấn và kiểm toán và một phòng xử lý rủi ro doanh nghiệp.

- Về phân chia quyền lực: Để thực hiện vai trò lãnh đạo hiệu quả thì việc phân chia quyền lực là điều cần thiết. Do đó, nhiệm vụ của các bộ phận hoạch định chính sách và chức năng điều hành được tách bạch rõ ràng, cụ thể hoá trong chính sách lãnh đạo của Hội đồng quản trị và mô tả công việc đối với các thành viên. Hội đồng quản trị là “Bộ óc định hướng” có vai trò trách nhiệm là xây dựng chính sách và chiến lược phát triển, hướng tới một mô hình tổ chức lãnh đạo hiệu quả và thống nhất.

Cơ chế Bảo hiểm tiền gửi

Theo quy định tại mục 47 Luật BHTG Malaysia năm 2011 thì tất cả các đối tượng bao gồm các tổ chức kinh doanh hay cá nhân, đều có quyền tham gia BHTG. Hạn mức chi trả tối đa: là đồng nội tệ với hạn mức 250.000 Đô-la Malaysia (khoảng 82.101 USD), bao gồm cả số tiền bảo hiểm gốc cộng lãi suất. Hệ thống BHTG Malaysia phân loại hạn mức chi trả đối với các đối tượng tiền gửi thông thường và các đối tượng tiền gửi hồi giáo.

Sau ảnh hưởng của cuộc khủng hoảng tài chính toàn cầu năm 2008 và đặc biệt là trong tình hình kinh tế hiện nay, khi người dân hoang mang và bắt đầu mất niềm tin ở nền kinh tế nói chung cũng như hệ thống tài chính nói riêng, việc củng cố vững chắc vai trò đi đầu của BHTG được nâng lên một tầm cao mới. Chính phủ Malaysia - mà đại diện là MDIC đã có những chính sách kịp thời nhằm trấn an và giữ vững niềm tin của người dân đối với các định chế tài chính. Việc áp dụng chế độ bảo hiểm toàn bộ, lên tới 99% tổng số tài khoản tiền gửi hiện nay tại Malaysia là một quyết sách quan trọng góp phần vào việc bình ổn thị trường tài chính và ngăn ngừa một cuộc khủng hoảng hệ thống ở quốc gia này.

Các đối tượng được bảo hiểm

Theo quy định tại Luật các tổ chức Tài chính và Ngân hàng Malaysia năm 1989 và Luật Ngân hàng hồi giáo năm 1983 thì tất cả các ngân hàng thương mại nội địa và quốc tế hoạt động tại Malaysia đều là các tổ chức thành viên của MDIC.

Các loại tiền gửi được bảo hiểm

- Tài khoản thanh toán, tài khoản tiết kiệm.

- Tiền gửi cố định.

- Tài khoản liên kết, tài khoản tín thác.

- Các khoản tiền gửi bằng ngoại tệ

Các đối tượng không được bảo hiểm

- Các khoản tiền gửi không được thanh toán ở Malaysia.

- Các khoản ký quỹ trên thị trường tiền tệ.

- Các công cụ ký thác có thể chuyển nhượng hoặc tiền gửi vô danh.

- Các hợp đồng mua lại.

- Các khoản nợ và các công cụ tài chính theo quy định của MDIC.

Phí BHTG

Mức phí các tổ chức tham gia Bảo hiểm tiền gửi phải đóng góp được tính dựa trên cơ sở rủi ro, tức là tổ chức tài chính nào có mức độ rủi ro cao thì sẽ được áp dụng mức phí bảo hiểm cao hơn và ngược lại; tính từ thời điểm đi vào hoạt động năm 2005, Bảo hiểm tiền gửi Malaysia luôn áp dụng tỷ lệ phí cố định là 0, 06% đối với tất cả các tổ chức thành viên. Tuy nhiên, do nhu cầu cấp thiết đặt ra về nhiệm vụ đẩy mạnh quá trình quản lý rủi ro trong hệ thống tài chính, một “ Hệ thống tính phí khác biệt” mới đã được giới thiệu và đưa vào sử dụng từ năm 2008. Các mục tiêu chủ đạo của hệ thống tính phí mới này bao gồm:

· Thúc đẩy việc áp dụng hữu hiệu các biện pháp quản lý rủi ro trong các tổ chức thành viên.

· Phân loại các tổ chức thành viên trên cơ sở hồ sơ rủi ro.

· Xây dựng một quy trình tính phí hiệu quả và công bằng đối với các tổ chức tham gia bảo hiểm.

· Góp phần bình ổn hệ thống tài chính.

Tổng quan về “Hệ thống tính phí khác biệt” (DPS)

Hệ thống tính phí khác biệt cho cách tổ chức thành viên tham gia bảo hiểm tiền gửi được phản ánh qua bảng tiêu chuẩn đánh giá và chấm điểm sau:

|

TIÊU CHUẨN |

ĐIỂM TỐI ĐA |

|

Tiêu chuẩn định lượng |

60 |

|

Tiêu chuẩn định lượng vốn: Tỷ lệ vốn điều chỉnh theo trọng số rủi ro Tỷ lệ vốn tự có |

20 10 10 |

|

Các tiêu chuẩn định lượng khác |

|

|

Lợi nhuận Tỷ suất lợi nhuận điều chỉnh theo tài sản Biến động lợi nhuận điều chỉnh trung bình |

15 8 7 |

|

Hiệu suất Hệ số hiệu quả |

5 5 |

|

Chất lượng tài sản Tỷ suất nợ xấu ròng trên vốn cổ phần Tỷ suất tổng nợ xấu và nợ chưa trả trên tổng số nợ |

10 5 5 |

|

Tài sản tập trung |

5 |

|

Tỷ lệ tài sản tập trung theo ngành và tỷ lệ tài sản tập trung của dân cư |

5 |

|

Tăng trưởng tài sản |

5 |

|

Tỷ lệ tổng tài sản điều chỉnh theo trọng số rủi ro và tỷ suất tăng trưởng tài sản |

5 |

|

Tiêu chuẩn chất lượng |

40 |

|

Hiệu suất giám sát |

35 |

|

Các thông tin khác |

5 |

|

TỔNG SỐ |

100 |

Theo kết quả phản ánh trên bảng tính điểm trên hệ thống DPS, các tổ chức thành viên tham gia bảo hiểm sẽ được phân loại tuỳ theo mức độ rủi ro khác nhau và đóng các mức phí với tỷ lệ khác nhau tính trên tổng số dư tiền gửi được bảo hiểm. Dưới đây là bảng tính phí trên mức độ rủi ro bằng Hệ thống DPS:

|

Xếp loại |

Tổng điểm |

Mức phí |

|

1 |

≥ 85 |

0,03% |

|

2 |

≥ 65 nhưng < 85 |

0,06% |

|

3 |

≥ 50 nhưng < 65 |

0,12% |

|

4 |

< 50 |

0,24% |

Quỹ và cơ chế quản lý quỹ BHTG

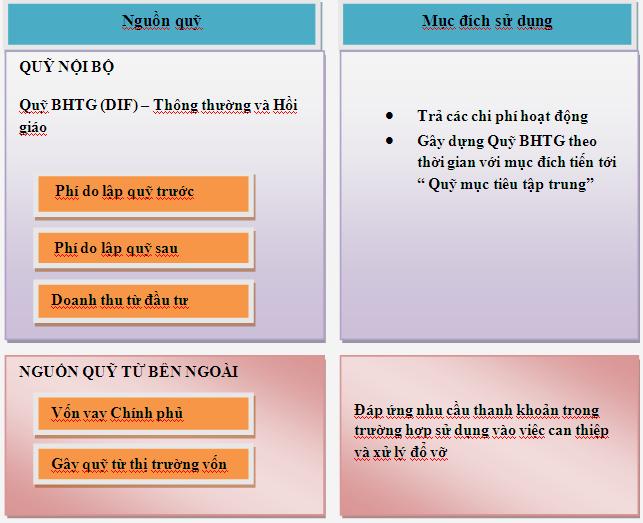

Xây dựng một cơ chế quản lý quỹ BHTG hiệu quả là điều kiện tiên quyết để duy trì tính ổn định của hệ thống BHTG cũng như giữ vững niềm tin của người dân đối với hệ thống tài chính; nhận được sự hậu thuẫn của các nhà chức trách. BHTG Malaysia đã áp dụng cơ chế lập quỹ trước kết hợp lập quỹ sau, sử dụng nguồn vốn vay của Chính phủ vào các mục đích thanh khoản và phát hành trái phiếu.

Việc thực hiện các cơ chế trên mang lại nhiều thuận lợi nhất định, nguồn phí bảo hiểm được đóng thường xuyên (lập quỹ trước) sẽ tạo điều kiện cho việc gây dựng nguồn quỹ ổn định theo thời gian và càng thiết thực hơn đối với các trường hợp ngân hàng đổ vỡ vì chi phí xử lý đổ vỡ đã chiếm một phần trong khoản phí được đóng định kỳ. Từ năm 2008, Malaysia đã áp dụng “Hệ thống tính phí khác biệt” dựa trên cơ sở mức độ rủi ro của mỗi tổ chức thành viên tham gia bảo hiểm. Theo đó, các tổ chức được xếp ở mức rủi ro cao sẽ phải đóng phí cao hơn so với các thành viên khác có mức độ rủi ro thấp. Đây là một chính sách thiết thực nhằm khuyến khích các tổ chức thành viên nâng cao công tác quản lý rủi ro, hạn chế mức phí bảo hiểm phải đóng. Thực tế là do MDIC chịu trách nhiệm chi trả cho cả hai đối tượng là tiền gửi thông thường và tiền gửi hồi giáo, do vậy tổ chức này duy trì và quản lý hai nguồn quỹ riêng biệt:

- Quỹ BHTG thông thường: bao gồm tất cả các nguồn phí và tiền, tài sản được giao cho MDIC , cũng như mọi chi phí phát sinh liên quan đến các nguồn tiền gửi thông thường.

- Quỹ BHTG hồi giáo: gồm tất cả các nguồn phí và tiền, tài sản MDIC nhận được, cũng như mọi chi phí phát sinh liên quan đến các nguồn tiền gửi hồi giáo.

Tuân thủ chặt chẽ các nguyên tắc quy định tại Luật BHTG Malaysia, MDIC sẽ tiến hành quản lý và đầu tư quỹ trên một cách hợp lý để tạo ra doanh lợi nhất định cho tổ chức BHTG, đồng thời đảm bảo sẵn sàng nguồn quỹ sử dụng chi trả các chi phí hoạt động và thanh toán cho người gửi tiền trong trường hợp đổ vỡ ngân hàng.

Mô hình cơ chế gây Quỹ BHTG:

Trên thực tế, việc thiết kế một mô hình BHTG hữu hiệu là điều kiện tiên quyết góp phần bình ổn hệ thống tài chính, bảo vệ tối đa quyền lợi người gửi tiền và duy trì niềm tin của người dân đối với các định chế tài chính. Mấu chốt của con đường hướng tới một mạng an toàn tài chính kiên cố và hiệu quả nằm trong một hành lang pháp lý vững chắc, một đường lối chính sách thiết thực, một mô hình thiết kế hệ thống theo tiêu chuẩn quốc tế và sự hợp tác chia sẻ trách nhiệm của toàn bộ đội ngũ lãnh đạo, nhân viên trong toàn hệ thống. Tổng công ty BHTG Malaysia tuy có quá trình hình thành và hoạt động chỉ bảy năm trở lại đây nhưng được đánh giá rất cao về sự tiên tiến và hiệu quả trong thiết kế mô hình tổ chức hệ thống.

.jpg)