Tại thời điểm mới thành lập, cơ chế thành viên của CDIC là tự nguyện, tuy nhiên, cơ chế này đã được chuyển thành cơ chế thành viên bắt buộc từ năm 1999 (trừ chi nhánh ngân hàng nước ngoài đã được BHTG tại nước bản địa) để có thể thực hiện hiệu quả các Mục tiêu chính sách công: (i) Bảo vệ lợi ích của người gửi tiền tại các tổ chức tài chính, (ii) Duy trì hệ thống tín dụng ổn định, (iii) Tăng cường sự phát triển lành mạnh của hoạt động tài chính.

Từ năm 2011, CDIC trực thuộc Ủy ban Giám sát tài chính (FSC) thay vì trực thuộc Bộ Tài chính, với 2 cổ đông lớn nhất là Ủy ban Giám sát tài chính và Ngân hàng Trung ương.

Cơ sở pháp lý

Hoạt động BHTG Đài Loan được dựa trên 4 văn bản pháp luật: Điều 46 Luật Ngân hàng; Luật BHTG (Ban hành 09/01/1985 và hiệu chỉnh gần nhất vào năm 2010); Luật Doanh nghiệp; và Luật Tài chính Nông nghiệp.

Mô hình, chức năng, nhiệm vụ

Khi mới thành lập, CDIC hoạt động theo mô hình chi trả. Tuy nhiên, hiện tại, CDIC đã chuyển sang hoạt động theo mô hình giảm thiểu rủi ro (risk-minimizer). Tổ chức BHTG áp dụng mô hình giảm thiểu rủi ro là tổ chức BHTG có các quyền nhằm giảm các rủi ro mà tổ chức đó đối diện. Các quyền này có thể bao gồm khả năng kiểm soát việc gia nhập và ra khỏi hệ thống BHTG, đánh giá và quản lý rủi ro, thực hiện việc kiểm tra các ngân hàng hay yêu cầu kiểm tra, thực hiện hành động khắc phục nhanh, và xử lý ngân hàng đổ vỡ.

Hiện tại CDIC đang bảo hiểm cho 400 tổ chức tài chính với hạn mức trả tiền bảo hiểm là 3 triệu Đài tệ (tương đương 100,000 USD) cho một người gửi tiền tại một tổ chức được bảo hiểm (hạn mức do cơ quan có thẩm quyền là Bộ Tài chính và Ngân hàng Trung ương phê duyệt). Tài khoản hưu trí của công nhân viên sẽ được CDIC bảo hiểm riêng biệt với các tài khoản tiền gửi khác của công nhân viên tại các tổ chức tài chính được bảo hiểm

CDIC áp dụng cơ chế thu phí trước dựa trên hệ thống thu phí theo mức độ rủi ro từ năm 1999. Cơ sở đánh giá của hệ thống thu phí sẽ được dựa trên các khoản tiền gửi hợp lệ và tỷ lệ phí BHTG sẽ được phê duyệt bởi cơ quan có thẩm quyền (FSC). Trong đó, tại thời điểm bình thường, CDIC sẽ áp dụng thu phí định kỳ, tuy nhiên trong thời kỳ khủng hoảng, CDIC sẽ áp dụng thu phí đặc biệt sau khi được phê duyệt bởi cơ quan có thẩm quyền.

Năm 2011, CDIC đã áp dụng cơ chế thu phí mới dựa trên cơ sở các khoản tiền gửi hợp lệ thay vì các khoản tiền gửi được bảo hiểm. Qua đó, ngoài mức phí dựa trên mức độ rủi ro, CDIC cũng thu thêm phí đồng hạng đối với những khoản tiền gửi hợp lệ vượt quá hạn mức trả tiền bảo hiểm. Khoảng chênh lệch giữa các mức phí cũng được gia tăng nhiều hơn so với trước đó.

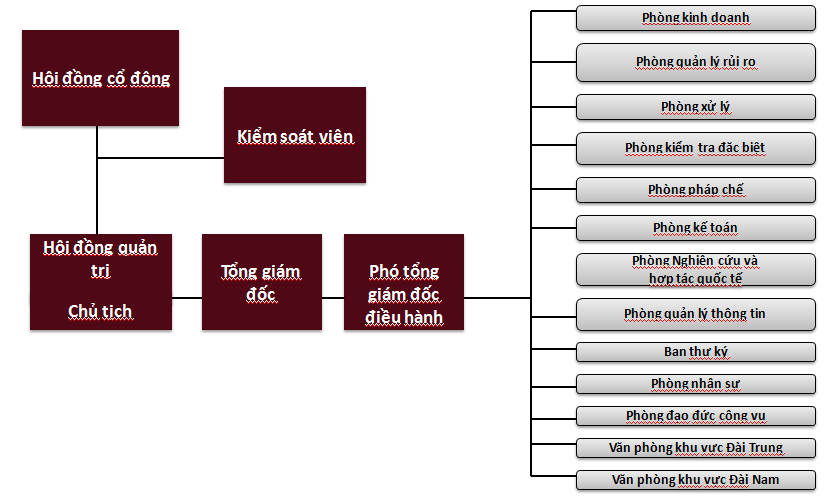

Cơ cấu tổ chức

CDIC được quản lý bởi Hội đồng quản trị gồm 7 thành viên do Uỷ ban Giám sát tài chính bổ nhiệm, và 3 kiểm soát viên do Ngân hàng Trung ương bổ nhiệm. CDIC có tổng số 172 cán bộ và có cơ cấu tổ chức như hình sau:

Quỹ BHTG

Tỷ lệ mục tiêu của quỹ BHTG là 2%, trong đó bao gồm 2 quỹ riêng biệt áp dụng cho lĩnh vực tài chính ngân hàng và lĩnh vực tài chính nông nghiệp. Nguồn huy động vốn cho quỹ BHTG bao gồm: (i) Vốn điều lệ, (ii) Khoản thu từ phí bảo hiểm (6 tháng và đặc biệt), (iii) Khoản thu từ hoạt động đầu tư, (iv) Thuế thu nhập doanh nghiệp của các ngân hàng. Khi CDIC cần huy động thanh khoản trong trường hợp khẩn cấp, CDIC có thể huy động từ Ngân hàng Trung ương và các tổ chức tài chính khác. Tổng quỹ BHTG của CDIC tính đến cuối năm 2015 là 60,435 tỷ Đài tệ (tương đương hơn 1,8 tỷ USD).

Vai trò của CDIC trong mạng an toàn tài chính Đài Loan

Mạng an toàn tài chính Đài Loan bao gồm 4 cơ quan: Ngân hàng Trung ương Đài Loan, Ủy ban Giám sát tài chính, CDIC và Hội đồng Nông nghiệp. Các cơ quan này có nhiệm vụ nghiên cứu về chính sách cho hệ thống ngân hàng, giải quyết khủng hoảng hệ thống, thanh lý tài sản. Cơ chế phối hợp và chức năng nhiệm vụ của mạng an toàn tài chính quốc gia được thể hiện như trong sơ đồ dưới đây:

Theo đó, CDIC đóng vai trò quan trọng trong mạng an toàn tài chính Đài Loan. Đặc biệt, CDIC thực hiện rất tốt các hoạt động quản lý rủi ro ngay từ khi tổ chức xin cấp phép thành lập cho đến khi tổ chức gặp khó khăn. Trong khi cơ quan giám sát ngân hàng (ở đây là Uỷ ban Giám sát tài chính của Đài Loan - FSC) chịu trách nhiệm cho việc phát hiện sớm và can thiệp kịp thời, CDIC Đài Loan tiếp cận thông tin giám sát từ FSC và trực tiếp từ các tổ chức thành viên. Thông tin được sử dụng để xây dựng các mô hình nhận biết rủi ro, đánh giá và chuẩn bị các báo cáo tóm tắt, đánh giá xếp hạng rủi ro của tổ chức tín dụng, đánh giá ảnh hưởng tới phí bảo hiểm tiền gửi và khả năng hành động của tổ chức bảo hiểm tiền gửi. CDIC Đài Loan có nhiều quyền hạn, bao gồm tiến hành kiểm tra và điều tra đặc biệt, yêu cầu một kế hoạch để loại trừ các sai sót, chấm dứt bảo hiểm, cung cấp hỗ trợ ngân hàng mở… CDIC có thể sử dụng nhiều phương thức để xử lý ngân hàng nhằm giảm thiểu rủi ro.

Từ khi thành lập năm 1985 đến nay, nhờ quản lý rủi ro và xử lý các TCTD hiệu quả, CDIC chưa từng phải xử lý TCTD bằng biện pháp chi trả tiền gửi được bảo hiểm. Trong hơn 30 năm hoạt động, CDIC đã xử lý 57 tổ chức gặp vấn đề theo phương thức P&A.

.jpg)