Tăng hạn mức trả tiền bảo hiểm

Các cuộc khủng hoảng tài chính, đặc biệt là cuộc khủng hoảng tài chính gần đây nhất đã khắc họa rõ hơn vai trò không thể thiếu hoạt động BHTG trong khuôn khổ ổn định tài chính quốc gia. Giai đoạn này, niềm tin của người gửi tiền đối với hệ thống ngân hàng thường bị lung lay và theo hướng suy giảm. Mục đíchbảo vệ người gửi tiền nhỏ với hạn mức trả tiền bảo hiểm thấp lúc này không đủ trấn an niềm tin của số ít người gửi tiền lớn nhưng có tổng số tiền gửi chiếm tỷ trọng cao. Vì vậy, hầu hết các quốc gia đã tăng hạn mức chi trả lên gấp nhiều lần, thậm chí một số chính phủ phải tuyên bố bảo đảm toàn bộ nhằm ngăn ngừa hiện tượng đột biến rút tiền gửi lan rộng. Trước khủng hoảng, hạn mức trả tiền bảo hiểm tại các quốc gia trong khối EU là 1,4 lần thu nhập bình quân trên đầu người và khi xảy ra khủng hoảng là 4,8 lần tương đương với 100.000 EUR/người gửi tiền. Khu vực châu Á/Thái Bình Dương, hạn mức trả tiền trước khủng hoảng là 2,2 lần và khi xảy ra khủng hoảng là 26,8 lần. Cùng trong giai đoạn này, Australia và Newzealand áp dụng chương trình BHTG công khai với mức chi trả không giới hạn, cụ thể hạn mức chi trả của Newzealand lên tới 1.000.000 NZD. Tại Mỹ, hạn mức trả tiền bảo hiểm là 2,1 lần trước khủng hoảng và khi xảy ra khủng hoảng là 5,4 lần tương đương với 250.000 USD/người gửi tiền dù hạn mức này mang tính tạm thời.

Những can thiệp tức thời như vậy có thể gây tổn thất về mặt tài chính và số tiền phải chi trả sẽ không nhỏ nếu xảy ra đổ vỡ lan truyền hoặc ngân hàng lớn bị đóng cửa. Tuy nhiên, trên thực tế, áp dụng tăng hạn mức chi trả hoặc bảo hiểm toàn bộ đã duy trì niềm tin của công chúng, chặn đứng đột biến rút tiền gửi lan rộng - hiện tượng có thể gây đổ vỡ hệ thống. Kết quả, người gửi tiền đã được bảo vệ và quan trọng hơn hệ thống tài chính quốc gia đã được ổn định.

Tham gia xử lý và can thiệp tổ chức tham gia BHTG có vấn đề

Xử lý nhanh và can thiệp kịp thời là yêu cầu cấp bách nhằm ngăn chặn sự đột biến rút tiền gửi lan truyền và khôi phục sự ổn định tài chính trong giai đoạn khủng hoảng tài chính. Hoạt động BHTG đã tham gia xử lý kịp thời các ngân hàng có vấn đề, loại bỏ các yếu tố không an toàn và hiệu quả, đồng thời bảo toàn các hoạt động tài chính quan trọng của hệ thống tài chính quốc gia.

Tùy theo quy định của mỗi quốc gia, tổ chức BHTG được sử dụng những công cụ thích hợp để tham gia quá trình xử lý các tổ chức tham gia BHTG có vấn đề. Hoạt động BHTG tại các quốc gia áp dụng mô hình giảm thiểu rủi ro có các chức năng hỗ trợ tài chính, tư nhân hóa (tư bản hóa vốn, bán cổ phiếu ngân hàng hoặc sáp nhập), mua và nhận nợ hoặc chi trả. Nhờ vậy, tài sản của ngân hàng được bảo toàn, tài sản của ngân hàng không bị bán riêng lẻ và tiền gửi của người gửi tiền theo đó cũng được bảo vệ. Khi tổ chức nhận tiền gửi mất khả năng thanh khoản, người gửi tiền và các chủ nợ sẽ được chi trả từ việc bán tài sản và thu hồi khoản nợ từ người vay.

Đối với các quốc gia áp dụng BHTG theo mô hình chi trả hoặc mô hình chi trả với quyền hạn mở rộng, khi ngân hàng có vấn đề hoặc buộc phải đóng cửa, hoạt động chi trả phải rút ngắn thời gian chi trả tiền gửi bảo hiểm với số tiền không vượt quá hạn mức chi trả. Thông thường, hoạt động này tại các quốc gia trong khối EU giới hạn trong khoảng 3 tháng kể từ ngày đóng cửa ngân hàng, nhưng cuộc khủng hoảng vừa qua, thời gian chi trả rút xuống còn 20 ngày và riêng tại Anh là 1 tuần. Tại nhiều quốc gia trên thế giới, bảo vệ người gửi tiền hoặc giảm tổn thất liên quan đến sự đổ vỡ ngân hàng đối với người gửi tiền có ít thông tin được coi là một phần của chương trình bảo vệ người tiêu dùng. Thông qua việc tham gia xử lý và can thiệp kịp thời đối với các tổ chức tham gia BHTG có vấn đề, tổ chức BHTG đã củng cố niềm tin của công chúng vào hệ thống ngân hàng- tài chính quốc gia bởi vì tổ chức này đã bảo vệ người gửi tiền, giúp hạn chế tối đa tổn thất tiền gửi của họ.

Hướng tới phương thức tiếp cận “quay về cốt lõi” của hoạt động thanh tra, giám sát ngân hàng

Basel III đã đưa ra phương pháp tiếp cận “quay về cốt lõi” (return to basics) đối với hoạt động thanh tra, giám sát ngân hàng. Có thể tóm tắt ở một số điểm chính sau:

- Nâng cao yêu cầu về vốn với những khái niệm và định nghĩa chặt chẽ hơn về vốn và tập trung vào vốn sở hữu. Thêm vào đó, nguồn vốn bổ sung - vốn đệm cũng được giới thiệu nhằm bảo toàn nguồn vốn của ngân hàng và ngăn chặn biến động của chu kỳ kinh tế. Trong đó, tỉ lệ vốn đệm bắt buộc để bảo toàn nguồn vốn ngân hàng (mandatory capital conservation buffer) là 2,5%, phần vốn bổ sung để ngăn chặn biến động của chu kỳ kinh tế sẽ tùy quy định của từng nước và có thể lên đến 2,5% trong thời kỳ tăng trưởng tín dụng quá cao

- Giới thiệu một tỷ lệ đòn bẩy đơn giản bổ sung hỗ trợ cho tỷ lệ đòn bẩy dựa trên rủi ro của Basel II. Nghiên cứu của Uỷ ban Basel cho rằng tỷ lệ đòn bẩy ngân hàng có sự khác nhau về mặt thống kê giữa ngân hàng có nguy cơ đổ vỡ nghiêm trọng hoặc ngân hàng phải chi trả trong giai đoạn khủng hoảng và những ngân hàng không có nguy cơ này.

- Thiết lập một quy chế đơn giản về xây dựng tỷ lệ dự phòng bảo toàn vốn trong giai đoạn tài chính ổn định và tỷ lệ này có thể tăng lên khi thị trường rủi ro hơn. Đó được coi như vốn dự trữ phòng chống rủi ro chu kỳ. Nguồn tài chính này có thể cung cấp vốn đệm để bảo toàn vốn ngân hàng, giúp ngăn ngừa việc phân bổ vốn không thích hợp, chẳng hạn như lợi tức.

- Giới thiệu các tiêu chuẩn về quản lý rủi ro thanh khoản, gồm tỉ lệ thanh khoản an toàn (liquidity coverage ratio) và tỉ lệ quỹ bình ổn ròng (net stable funding ratio) giúp đảm bảo rằng các ngân hàng quản lý rủi ro thanh khoản hiệu quả và duy trì vùng đệm thanh khoản đầy đủ.

Hoạt động BHTG trên thế giới mong muốn áp dụng phương thức tỷ lệ dự phòng bảo toàn vốn mạnh và tỷ lệ đòn bẩy thấp bởi vì đó được coi là những công cụ cơ bản bảo vệ người gửi tiền. Vốn dự trữ phòng chống rủi ro chu kỳ là khái niệm không xa lạ với tổ chức BHTG khi thiết lập cơ chế nguồn tài chính đảm bảo có thể chi trả ngay lập tức cho người gửi tiền khi xảy ra đổ vỡ. Ngoài ra, cơ chế thu phí trước được sử dụng phổ biến do ưu điểm của thu phí trước có tính chất ngược chu kỳ: nguồn tài chính huy động trong giai đoạn tài chính ổn định để dự phòng cho yêu cầu tương lai trong giai đoạn bất ổn.

Một số đề xuất nâng cao hiệu quả hoạt động BHTG tại Việt Nam

Hoạt động BHTG trên thế giới gần đây đã có những thay đổi nhất định nhằm duy trì niềm tin của người gửi tiền vào hệ thống tài chính-ngân hàng trong giai đoạn khủng hoảng tài chính. Nhờ vậy, hiện tượng đột biến rút tiền gửi lan truyền được ngăn chặn và hệ thống tài chính quốc gia cũng như toàn cầu được không xảy ra bất ổn lớn. Theo xu hướng đó, xin đưa ra một số đề xuất góp phần nâng cao hiệu quả hoạt động BHTG tại Việt Nam.

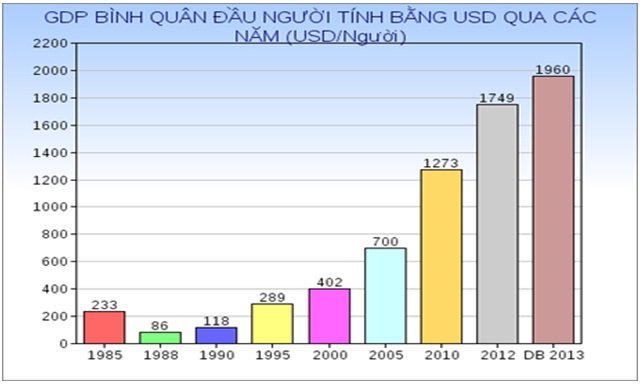

Thứ nhất, tăng hạn mức trả tiền bảo hiểm cho phù hợp với thông lệ quốc tế và tình hình Việt Nam nhằm bảo vệ tốt hơn quyền lợi của người gửi tiền, góp phần hỗ trợ các ngân hàng thu hút tiền gửi phục vụ khôi phục, phát triển sản xuất-kinh doanh sau khủng hoảng. Thu nhập bình quân đầu người của Việt Nam tăng liên tục qua các năm, tính đến cuối năm 2013 đạt mức gần 2000 USD tương ứng với khoảng 42 triệu VNĐ, tỷ lệ lạm phát xuống còn 6% từ mức 18% năm 2011, trong khi hạn mức trả tiền bảo hiểm hiện nay là 50 triệu/người gửi tiền tại 1 ngân hàng. Vì vậy, hạn mức trả tiền bảo hiểm nên được xem xét tăng lên lên mức 150 triệu -200 triệu VNĐ/1 người gửi tiền tại 1 ngân hang, tương đương với 3,5 lần - 5 lần thu nhập bình quân đầu người.

Thứ hai, xây dựng lộ trình cụ thể để áp dụng tính phí theo rủi ro như quy định tại Luật BHTG. Trước mắt, việc tính phí đồng hạng có thể vẫn cần duy trì trong ngắn hạn vì hệ thống ngân hàng đang trong giai đoạn tái cấu trúc. Tuy nhiên, sau 2-3 năm tới, có thể từng bước áp dụng tính phí theo rủi ro theo loại hình hoặc nhóm ngân hàng trước khi áp dụng tính phí rủi ro đối với từng tổ chức tham gia BHTG.

Thứ hai, xây dựng lộ trình cụ thể để áp dụng tính phí theo rủi ro như quy định tại Luật BHTG. Trước mắt, việc tính phí đồng hạng có thể vẫn cần duy trì trong ngắn hạn vì hệ thống ngân hàng đang trong giai đoạn tái cấu trúc. Tuy nhiên, sau 2-3 năm tới, có thể từng bước áp dụng tính phí theo rủi ro theo loại hình hoặc nhóm ngân hàng trước khi áp dụng tính phí rủi ro đối với từng tổ chức tham gia BHTG.

Thứ ba, xây dựng quy trình chi trả với các thủ tục rõ ràng, đơn giản đảm bảo người gửi tiền có thể nhận được tiền bảo hiểm của họ sớm nhất. Trong những giai đoạn nhạy cảm như khủng hoảng, thời gian chi trả cần rút ngắn hơn so với quy định 60 ngày kể từ thời điểm phát sinh nghĩa vụ trả tiền bảo hiểm vì chậm trễ chi trả chính là yếu tố kích thích phát sinh hiện tượng đột biến rút tiền gửi lan truyền. Rút ngắn thời gian chi trả sẽ khả thi hơn nếu Bảo hiểm tiền gửi Việt Nam (BHTGVN) được phép tiếp cận sớm tất cả thông tin liên quan đến cá nhân có tiền gửi tại ngân hàng phải chi trả như chi tiết các khoản vay của người gửi tiền chẳng hạn. Ngoài ra, hệ thống công nghệ thông tin phải được liên tục nâng cấp để có thể xử lý nhanh nguồn dữ liệu ngày càng lớn của ngân hàng.

Thứ tư, đẩy mạnh hoạt động tuyên truyền Luật BHTG nhằm cập nhật và nâng cao nhận thức của người gửi tiền nói riêng và công chúng nói chung về quyền lợi của họ và trách nhiệm của tổ chức BHTGVN trong việc bảo vệ người gửi tiền. Tùy theo từng giai đoạn phải xác định đối tượng, nội dung và công cụ tuyên truyền phù hợp. Khi phát sinh những tình huống đặc biệt, một kịch bản tuyên truyền tình huống phải được thiết kế trong thời gian ngắn nhất. gồm mục tiêu tuyên truyền, nhóm công chúng mục tiêu, nội dung tuyên truyền cũng như phương thức tuyên truyền. Ví dụ, khi xuất hiện tin đồn thất thiệt gây bất an cho người gửi tiền dẫn tới hiện tượng rút tiền hàng loat, mục tiêu tuyên truyền là trấn an người gửi tiền tại ngân hàng đó bằng cách cử cán bộ BHTG trực tiếp tới các điểm giao dịch của ngân hàng để giải thích tuyên truyền giúp họ hiểu tiền gửi của họ được bảo vệ, đồng thời sử dụng phương tiện thông tin có uy tín phủ nhận những tin đồn thất thiệt.

Cuối cùng, xây dựng kế hoạch đào tạo nguồn nhân lực trong công tác giám sát của BHTGVN có kỹ năng phân tích cũng như năng lực cập nhật và nắm bắt kiến thức tài chính ngân hàng trong nước và chuẩn mực quốc tế. Từ đó có thể bắt kịp và triển khai ngay hoạt động giám sát các tổ chức tham gia BHTG khi Basel II được triển khai vào 2015 và tiếp đến là Basel III trong tương lai gần. Đồng thời, BHTGVN phải chủ động, tích cực phối hợp và trao đổi thông tin với các cơ quan giám sát hoạt động ngân hàng góp phần đảm bảo an toàn hoạt động của các tổ chức tín dụng.

Bảo vệ người gửi tiền là mục tiêu chung của tất cả các tổ chức BHTG trên thế giới bởi vì niềm tin được coi là “tài sản vô hình”, vô giá của bất kỳ hệ thống tài chính quốc gia nào và điều này đã được kiểm chứng trong cuộc khủng hoảng tài chính toàn cầu vừa qua. Tuy nhiên, niềm tin đó chỉ được duy trì và nâng cao khi tổ chức BHTG hoạt động hiệu quả. Các hoạt động BHTG cơ bản tại Việt Nam như hạn mức trả tiền bảo hiểm, phí BHTG, chi trả tiền bảo hiểm và tuyên truyền chính sách BHTG cần được điều chỉnh phù hợp với điều kiện Việt Nam cũng như chuẩn mực và thông lệ quốc tế. Có như vậy, mục đích bảo vệ người gửi tiền, góp phần duy trì sự ổn định của các tổ chức tín dụng, bảo đảm sự phát triển an toàn, lành mạnh của hoạt động ngân hàng của hoạt động bảo hiểm tiền gửi tại Việt Nam mới được thực hiện thành công.

Lê Thị Nguyệt Anh

BHTGVN Chi nhánh TP.HCM

Tài liệu tham khảo

Minh Ngọc, 16 tháng 12 năm 2013, Góc nhìn từ GDP bình quân đầu người năm 2013, Báo Điện tử Chính phủ nước Cộng hòa Xã hội Chủ nghĩa Việt Nam

Country system list (2008, 2014), International Association of Deposit Insurers,

Harvé Hannoun, (8 June 2011) Financial crisis: The role of Deposit Insurance,

David S.Hoelscher, (May 20, 2011) Deposit Insurance Policies and the Financial Crisis

Vesna Micajkova, (2013), Deposit Insurance in Times of Financial Crisis, South -