Tuy nhiên, hiện chưa có hướng dẫn cụ thể về việc các tổ chức BHTG quản lý, sử dụng, xử lý tài sản mua lại từ các tổ chức tín dụng (TCTD) yếu kém trong quá trình xử lý. Tổ chức BHTG tùy vào tình hình, đặc điểm của từng quốc gia có thể tự quản lý tài sản mua lại, thuê ngoài hoặc sử dụng một công ty quản lý tài sản để thực hiện công việc này.

Kinh nghiệm của KDIC về mua lại tài sản của TCTD

Tổng công ty BHTG Hàn Quốc (KDIC) hoạt động theo mô hình tổ chức tiên tiến (mô hình giảm thiểu rủi ro) cùng với hệ thống pháp lý quy định về nhiệm vụ của tổ chức BHTG khá phù hợp với thông lệ quốc tế. Hoạt động của KDIC được chi phối chủ yếu bởi hai luật: Luật tái cơ cấu tổ chức tham gia BHTG (AFISI) và Luật Bảo vệ người gửi tiền (DPA).

Theo Luật bảo vệ người gửi tiền, KDIC được trao quyền áp dụng các hình thức hỗ trợ tài chính nhằm mục tiêu phục hồi tổ chức tài chính và hỗ trợ quá trình xử lý như: Cho vay hoặc gửi tiền tại quỹ; mua bán tài sản; các nghĩa vụ bảo lãnh hoặc nghĩa vụ chấp nhận thanh toán; và góp vốn cổ phần. Việc hỗ trợ tài chính sẽ được KDIC tiến hành phù hợp với từng giai đoạn và phương án xử lý, tình hình tài chính của từng tổ chức. Việc hỗ trợ tài chính, trong đó có mua lại tài sản đã được KDIC thực hiện hiệu quả với hàng trăm tổ chức khác nhau (bao gồm ngân hàng, công ty tài chính, công ty bảo hiểm, ngân hàng bán buôn, tổ chức tính dụng….) để xử lý các tổ chức tài chính gặp vấn đề về thanh khoản và mất khả năng chi trả. Điều này phù hợp với nhiệm vụ và mô hình tổ chức của KDIC – mô hình giảm thiểu rủi ro với các tiêu chí chính, đó là: tạo cơ chế chính thức trong xử lý, ngăn ngừa khủng hoảng tài chính, thúc đẩy ổn định tài chính…đảm bảo sự lành mạnh của tổ chức tham gia BHTG cũng như đảm bảo đầy đủ và thực hiện tốt mục tiêu chính sách công.

Để xử lý và quản lý tài sản mua lại trong quá trình xử lý và thanh lý, KDIC đã thành lập Công ty Xử lý và thu hồi Hàn Quốc (KR&C) vào ngày 10/11/2009. Vốn của KR&C là 50 triệu KRW và được KDIC đóng góp từ nguồn quỹ BHTG. Nhiệm vụ chính của KR&C là: Tiếp quản tài sản và nợ từ các tổ chức tài chính bị đổ vỡ, phá sản, tổ chức tài chính bị xử lý, từ KDIC…; quản lý tài sản và nợ được chuyển từ các ngân hàng tiết kiệm tương hỗ; các hoạt động liên quan đến việc xử lý các ngân hàng bán lẻ bị đổ vỡ; mua các yêu cầu bồi thường, bao gồm nghĩa vụ tiền gửi trong hạn mức chi trả BHTG; phục hồi, thu hồi và xử lý tài sản và nợ đã mua lại; chứng khoán hóa tài sản và quản lý tài sản chứng khoán hóa; và các hoạt động khác liên quan đến quản lý yêu cầu bồi thường.

Các nội dung mua lại tài sản, trong đó về thẩm quyền quyết định việc mua lại tài sản, Ủy ban bảo hiểm tiền gửi hoặc Ủy ban Dịch vụ tài chính có thể yêu cầu KDIC hỗ trợ tài chính (trong đó có hình thức mua lại tài sản); trong một số trường hợp KDIC có thể quyết định việc hỗ trợ tài chính cho các tổ chức tài chính tham gia BHTG gặp vấn đề.

KDIC có 2 quỹ để xử lý các tổ chức tham gia BHTG là Quỹ BHTG và Quỹ mua lại. Quỹ mua lại được tách từ Quỹ BHTG từ 1/1/2003 để hỗ trợ cho việc tái cơ cấu và thu hồi, thanh toán cho các công quỹ, Quỹ BHTG mới được hình thành từ nguồn phí BHTG, được sử dụng để thực hiện các nhiệm vụ giải quyết các tổ chức tài chính đổ vỡ. Nguồn thu của 2 quỹ này đến từ: Nguồn đóng góp của các tổ chức tài chính được bảo hiểm; nguồn góp từ chính phủ; nguồn thu của quỹ tăng lên thông qua việc bảo hiểm đối với các trái khoán thuộc Quỹ BHTG; nguồn từ các khoản đi vay; nguồn thu phí BHTG; nguồn thu của quỹ liên quan đến việc tăng tài sản nợ; nguồn thu từ mua bán các khoản tiền gửi và các trái quyền khác; các quỹ đền bù; lợi nhuận thu từ hoạt động của Quỹ BHTG và các khoản lợi nhuận khác. Rủi ro hỗ trợ tài chính sẽ được tính vào Quỹ BHTG.

Quỹ mua lại được bổ sung nguồn từ quỹ Mua lại công quỹ theo Kế hoạch Mua lại do Chính phủ Hàn Quốc đưa ra từ năm 2002.

KDIC sử dụng Quỹ mua lại để thực hiện hỗ trợ tài chính, trong đó bao gồm các hình thức: đầu tư cổ phiếu; góp vốn; mua tài sản; cho vay; chi trả tiền gửi.

Loại tài sản mua lại thường là tài sản xấu, khó chuyển đổi thành tiền mặt như bất động sản, cổ phiếu, nợ khó đòi, tiền gửi không được bảo hiểm, nợ khó đòi...

KR&C không chỉ nhanh chóng mua lại các tài sản có vấn đề của tổ chức tài chính bị mất khả năng thanh toán để thúc đẩy quá trình P&A mà còn mua lại tài sản của các tổ chức bị phá sản để đẩy nhanh việc đóng cửa.

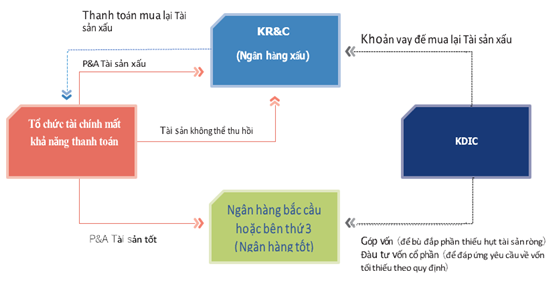

Quy trình KDIC mua lại tài sản thông qua KR&C theo phương án P&A

Nguồn: Báo cáo thường niên năm 2020 của KDIC

Khi một TCTD mất khả năng thanh toán, tài sản và nợ tốt của tổ chức này sẽ được chuyển cho ngân hàng bắc cầu do KDIC thành lập hoặc một bên thứ 3 và phần tài sản xấu, thâm hụt tài sản ròng (tài sản không thể thu hồi) sẽ được KR&C mua lại.

KDIC sẽ cho KR&C vay để mua lại phần tài sản xấu và thâm hụt tài sản ròng, đồng thời tiến hành góp vốn để hỗ trợ cho ngân hàng bắc cầu hoặc bên thứ 3 tham gia P&A.

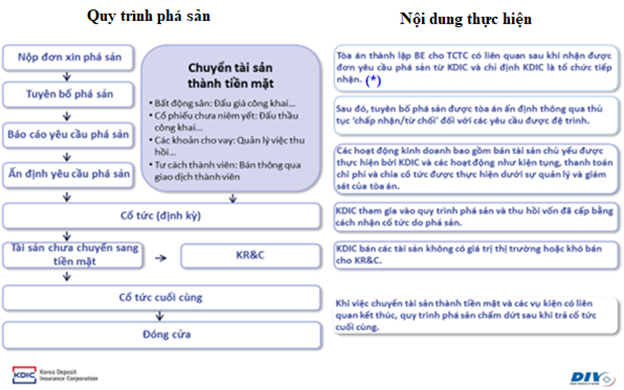

Quy trình KDIC mua lại tài sản theo phương án phá sản

Nguồn: Tài liệu hội thảo KDIC

(*) BE: Tổ chức tiếp nhận tài sản và nợ của tổ chức phá sản

Ủy ban Dịch vụ tài chính (FSC) và KDIC có trách nhiệm tuyên bố tổ chức mất khả năng thanh toán, TCTD nộp đơn xin phá sản (KDIC có thể thay mặt TCTD nộp đơn), tòa tiếp nhận đơn và trong một số trường hợp đặc biệt, chỉ định KDIC làm tổ chức tiếp nhận. Với vai trò là cơ quan tiếp nhận, KDIC có nhiệm vụ quản lý và bán tài sản, thực hiện quy trình phá sản bao gồm cả việc chia cổ tức cho các chủ nợ. KDIC có thể sử dụng Công ty tài chính thu mua nợ (KR&C) để tiếp nhận, mua lại, quản lý và thanh lý tài sản. Trong quá trình xử lý tài sản phá sản, sau khi thanh lý các tài sản lớn có giá trị thanh khoản cao, những tài sản xấu sẽ được chuyển sang KR&C tiếp quản và xử lý.

Như vậy, KDIC có vai trò rất lớn trong thủ tục phá sản với tư cách là cơ quan tiếp nhận: tự quyết các vấn đề liên quan đến thanh lý và bán tài sản, từ bỏ quyền lợi, lập hồ sơ ra tòa và quyết toán, thông qua yêu cầu bồi thường đối với tài sản, quyền mua lại…

Quy trình thanh lý và thu hồi tài sản mua lại

Các khoản cho vay thường được thu hồi thông qua việc thu hồi nợ, tái cơ cấu hoặc các tổ chức cung cấp dịch vụ chuyên nghiệp, trong khi việc thu hồi chứng khoán và bất động sản được thực hiện qua các đợt bán công khai được tổ chức thường xuyên.

KDIC nhận định những tài sản được mua lại này thường là tài sản xấu, có giá trị định giá thấp hơn giá trị sổ sách, giá trị tài sản giảm theo từng năm, số lượng tài sản khó phục hồi tăng dần trong những năm gần đây (bao gồm cả tài sản đặc biệt) nên KDIC và KR&C rất nỗ lực đẩy nhanh quá trình thu hồi vì tài sản của các doanh nghiệp phá sản không còn được đưa vào hoạt động kinh doanh. Do đó, KDIC phải nỗ lực để khôi phục giá trị của tài sản càng cao và càng sớm càng tốt, sử dụng hình thức thanh lý tối ưu phù hợp với loại hình tài sản.

KDIC quản lý tài sản bằng cách kiểm tra tình trạng tài sản, định giá tài sản định kỳ, đảm bảo (quản lý) việc tuân thủ các quy định pháp lý bằng cách đảm bảo thời hạn hiệu lực và lưu trữ lịch sử quản lý tài sản trong hệ thống thông tin tự động. Bộ phận quản lý tài sản kiểm tra quy trình xử lý khoản vay, phân tích các quyền liên quan và kiểm tra các địa điểm dự án liên quan đến tài sản. Đồng thời, KDIC quan tâm đến quản lý tài sản một cách hiệu quả bằng cách xác định các yếu tố có thể làm giảm giá trị tài sản và tăng kế hoạch để giảm thiểu chúng. KDIC đặt ưu tiên cao vào việc thu hồi các tài sản có giá trị có thể giảm mạnh do sắp xảy ra hết hạn ủy quyền, giấy phép. Họ cũng tham khảo ý kiến của các chuyên gia bên ngoài để xây dựng mô hình tính toán việc bán tài sản, nỗ lực tối đa hóa khả năng thu hồi cho từng loại tài sản. KDIC lập chiến lược và kế hoạch bán tài sản, cung cấp thông tin bán đấu giá tài sản công khai trên website. KDIC cũng sẽ phối hợp giải quyết các vụ kiện liên quan theo đúng pháp luật.

Đối với các tài sản nhiều chủ sở hữu hoặc có quy mô quốc gia hoặc ngoài biên giới Hàn Quốc, KIDC sẽ đề nghị sự hỗ trợ từ ban ngành Chính phủ Hàn Quốc hoặc các quốc gia khác.

Các biện pháp được KDIC áp dụng để thu hồi tài sản thay đổi tùy thuộc vào loại hình và tính chất tài sản.

Đối với bất động sản, KDIC tổ chức đấu giá công khai (bất động sản giá trị lớn được bán riêng với sự trợ giúp của cố vấn bán hàng).

Đối với chứng khoán, cổ phiếu niêm yết được bán ra thị trường, thu hồi cổ tức… Cổ phiếu chưa niêm yết sẽ đấu thầu cạnh tranh. Về nguyên tắc, những tài sản này sẽ được bán thông qua đấu thầu cạnh tranh công khai, các công ty kiểm toán và công ty chứng khoán được chỉ định làm cố vấn bán hàng…

Về các khoản nợ, KDIC toàn quyền sử dụng kết quả điều tra tài sản của bên đi vay mà các tổ chức trung gian thuộc chính phủ hoặc các tổ chức tài chính đã thực hiện. Các khoản nợ có thể thu trực tiếp, tái cơ cấu nợ, xóa nợ…

Về các tài sản khác, thành viên có thể bán qua trung tâm môi giới; đồ đạc, trang thiết bị sẽ được rao bán ra thị trường trong nước.

Về tiền mặt, tiền gửi, sẽ được ký gửi dưới dạng công cụ tài chính.

Kết quả triển khai, thực hiện mua lại tài sản

Tổng số tiền công quỹ được cấp từ Quỹ mua lại hỗ trợ tái cơ cấu các tổ chức tài chính và các hoạt động sử dụng khác đạt 110,8946 nghìn tỷ KRW vào cuối năm 2020, trong đó 11,1767 nghìn tỷ KRW (10,1%) để mua tài sản.

Tính đến hết năm 2020, KDIC đã mua lại tài sản với giá trị tổng cộng trên 49 nghìn tỷ KRW (dựa trên giá vốn mua lại) thông qua một tổ chức tài chính xử lý (KR&C). Riêng năm 2020, KDIC mua lại 2 triệu KRW tài sản.

Giá trị tài sản của KR&C ở mức 7,87 nghìn tỉ KRW, trong đó có 163,3 tỷ được trực tiếp quản lý bởi KR&C, số còn lại 7,71 nghìn tỉ được giao cho các tổ chức bên ngoài để quản lý cho hiệu quả.

Thực tiễn tại Việt Nam

Trong bối cảnh hiện nay, việc xử lý các TCTD được kiểm soát đặc biệt là một vấn đề rất được quan tâm. Tại Việt Nam, hiện nay có 2 công ty thực hiện nhiệm vụ mua bán và xử lý các khoản nợ và tài sản, giúp hỗ trợ cho công tác cơ cấu lại hệ thống các TCTD và xử lý nợ xấu, đó là Công ty TNHH MTV Mua bán nợ Việt Nam (DATC) do Bộ Tài chính thành lập và Công ty TNHH 1 thành viên Quản lý tài sản của các TCTD Việt Nam (VAMC) do Ngân hàng Nhà nước thành lập.

VAMC mua nợ xấu trên từng ngân hàng hoặc nhiều ngân hàng, hoạt động không vì mục tiêu lợi nhuận, lấy thu bù chi, mua nợ xấu trên cơ chế bắt buộc với quy định TCTD có tỷ lệ nợ xấu trên 3% phải bán nợ cho VAMC và sau 5 năm chưa xử lý, bán lại nợ cho các TCTD để xử lý.

DATC phải kinh doanh hiệu quả, bảo toàn vốn Nhà nước, mua nợ xấu trên cơ chế đàm phán chủ yếu của các doanh nghiệp, đánh giá hoạt động của người vay. DATC đánh giá khách hàng và xác định hướng thu hồi nợ sau khi mua nợ xấu đã qua rà soát.

Bên cạnh đó, BHTGVN cũng đang được Chính phủ, Ngân hàng Nhà nước giao thêm những nhiệm vụ mới trong tham gia quá trình cơ cấu lại các TCTD được KSĐB. Những kinh nghiệm của KDIC về việc mua lại tài sản của TCTD đổ vỡ và thực tiễn tình hình tại Việt Nam là những cơ sở quan trọng để BHTGVN có thể đưa ra các đề xuất sửa đổi Luật BHTG, bổ sung các nhiệm vụ mới, trong đó có nhiệm vụ mua lại tài sản của TCTD đổ vỡ trong tương lai.

Nhóm nghiên cứu phòng Tham gia kiểm soát đặc biệt và Thu hồi tài sản

Tài liệu tham khảo:

- Pascal Ungersboeck (2019), KAMCO: Resolution of Nonperforming Loans in South Korea;

- Báo cáo thường niên của KDIC năm 2018,2019, 2020;

- Báo cáo thường niên của Kamco năm 2019, 2020;

- Các website và các tài liệu liên quan khác.

.jfif)