Việc xác định hay điều chỉnh hạn mức trả tiền bảo hiểm (HM) đối với mỗi hệ thống Bảo hiểm tiền gửi (BHTG) có ý nghĩa quan trọng trong chính sách BHTG. Bởi HM luôn là vấn đề nhạy cảm đối với mỗi hệ thống BHTG nhằm đáp ứng mục tiêu sự phát triển bền vững của hệ thống BHTG góp phần ổn định của hệ thống tài chính, ngân hàng, đồng thời điều chỉnh hành vi của người gửi tiền.

Một số yếu tố cơ bản ảnh hưởng đến cách tính hạn mức trả tiền bảo hiểm đó là: Nếu HM quá cao sẽ làm nảy sinh tâm lý bất cẩn và rủi ro đạo đức, ngược lại quá thấp sẽ không bảo vệ cho số đông người gửi tiền thuộc đối tượng được bảo hiểm và khuyến khích sự gia tăng tiền gửi. Hiện nay hệ thống BHTG trên thế giới chủ yếu áp dụng cơ chế HM tiền gửi được bảo hiểm công khai, có rất ít quốc gia tạm thời không áp dụng HM mà chi trả toàn bộ tiền gửi cho đối tượng được bảo hiểm, đặc biệt trong giai đoạn khủng hoảng tài chính.

Xuất phát từ tầm quan trọng của hạn mức trả tiền bảo hiểm góp phần nhằm bảo vệ quyền và lợi ích hợp pháp của người gửi tiền, góp phần duy trì sự ổn định của hệ thống các tổ chức tín dụng, bảo đảm sự phát triển an toàn, lành mạnh của hoạt động ngân hàng. Bài viết xin đề cập và phân tích đến các yếu tố cơ bản cần tính đến khi xác định điều chỉnh hạn mức chi trả tiền gửi được bảo hiểm.

Để xác định, điều chỉnh HMCT phù hợp với đặc thù Việt Nam vào quá trình hội nhập quốc tế, chúng tôi xin đề nghị quan tâm đến cá yếu tố cơ bản sau đây:

Một là, sự điều chỉnh về cơ chế, chính sách nhà nước

Trong quá trình hội nhập kinh tế quốc tế, Việt Nam phải thực hiện những cam kết với các nước và tổ chức quốc tế, do vậy mọi chính sách liên quan đến tài chính, tiền tệ …Việt Nam phải điều chỉnh cho phù hợp với các cam kết hay là quá trình hội nhập quốc tế, và khi đó chính sách về BHTG nói chung hay vấn đề HM nói riêng sẽ bị ảnh hưởng bởi sự điều chỉnh của các chính sách đó.

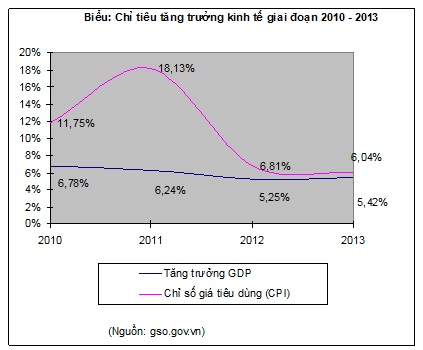

Hai là, nhân tố lạm phát.

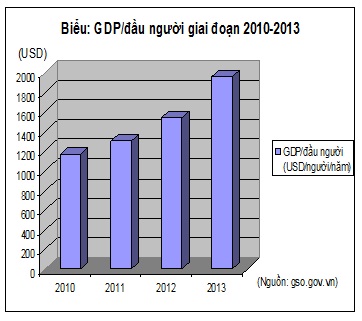

Ba là, sự gia tăng GDP/đầu người.

GDP/đầu người trong các năm qua tăng từ 1168 USD năm 2010 lên 1960 USD vào năm 2013. Đây là chỉ số quan trọng của nền kinh tế, nó xác định mỗi quốc gia đang trong giai đoạn phát triển nào và đây cũng là khoản tiền thu nhập chính đáng của người dân, người gửi tiền nên cần được bảo vệ theo pháp luật, trong đó chính sách BHTG có vai trò quyết định. Vì vậy, cần thiết điều chỉnh tăng HM để bảo vệ quyền lợi của số đông người gửi tiền.

Bốn là, sự biến động của cơ cấu tiền gửi được bảo hiểm.

Nền kinh tế Việt Nam tiếp tục tăng trưởng trong những năm qua mặc dù bối cảnh kinh tế thế giới có nhiều khủng hoảng và có tác động ảnh hưởng đối với nền kinh tế Việt Nam. Tuy nhiên để phục vụ tăng trưởng kinh tế thì tốc độ tăng trưởng nguồn vốn huy động qua hệ thống ngân hàng tiếp tục được quan tâm và đóng vai trò tạo vốn cho nền kinh tế. Bên cạnh đó qua khảo sát tiền gửi được BHTGVN thực hiện trong năm 2012 và 2013 cho thấy cơ cấu tiền gửi đã có sự thay đổi và biến động theo chiều hướng tăng lên về mặt giá trị của tiền gửi phổ biến ở mức tiền gửi từ 100-300 triệu đồng. Vì vậy, để khuyến khích gia tăng tiền gửi cho phát triển kinh tế, vừa bảo vệ quyền lợi của số đông người có tiền gửi thuộc đối tượng được bảo hiểm, thì việc điều chỉnh giá trị danh nghĩa của HMCT tăng lên là phù hợp và cần thiết.

Năm là, loại phí bảo hiểm được áp dụng.

Khi xem xét các nhân tố ảnh hưởng đến HM nhận thấy có mối quan hệ chặt chẽ với loại phí bảo hiểm tiền gửi được áp dụng. Bởi lý do nếu Việt Nam áp dụng loại phí điều chỉnh theo mức độ rủi ro, không chỉ gắn liền với tiền gửi được bảo hiểm mà còn gắn liền với mức độ rủi ro trong hoạt động của tổ chức tham gia BHTG. Đối với loại phí điều chỉnh theo mức độ rủi ro thì sẽ có tác động và điều chỉnh hành vi của người gửi tiền, hạn chế rủi ro đạo đức một vấn đề rất quan trọng, giảm thiểu chi phí của hệ thống BHTG và giúp giải quyết cân bằng hơn giữa khả năng tích tụ tài chính với quá trình chi trả bảo hiểm trong xử lý đổ vỡ ngân hàng.

Những năm qua nền kinh tế Việt Nam chịu ảnh hưởng không nhỏ của khủng khoảng kinh tế thế giới, những yếu tố cơ bản nêu trên đã tác động lên nhiều sự thay đổi đáng kể, đặc biệt chỉ số lạm phát đòi hỏi điều chỉnh gia tăng hạn mức chi trả BHTG, điều này cũng vừa phù hợp với xu thế chung của thế giới nhằm đối phó với các biến động của nền kinh tế. Việc duy trì hạn mức chi trả BHTG cao còn hạn chế được dòng tiền gửi chảy sang quốc gia khác, góp phần tăng sức cạnh tranh của ngân hàng trong nước.