Cơ sở pháp lý về cho vay đặc biệt và xử lý tổn thất khi cho vay đặc biệt

Luật sửa đổi, bổ sung một số điều của Luật Các TCTD năm 2017 quy định, BHTGVN được cho vay đặc biệt: Để hỗ trợ thanh khoản khi TCTD có nguy cơ mất khả năng chi trả hoặc lâm vào tình trạng mất khả năng chi trả, đe dọa sự ổn định của hệ thống trong thời gian TCTD được kiểm soát đặc biệt, bao gồm cả trường hợp TCTD đang thực hiện phương án cơ cấu lại đã được phê duyệt; để hỗ trợ phục hồi theo phương án phục hồi, phương án chuyển giao bắt buộc đã được phê duyệt.

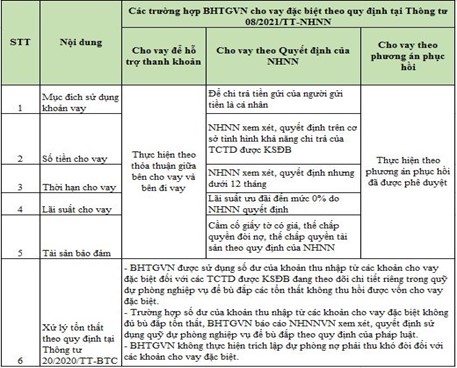

Trên cơ sở Luật Các TCTD 2017, Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư 08/2021/TT-NHNN quy định về cho vay đặc biệt đối với TCTD được kiểm soát đặc biệt (KSĐB). Theo đó, BHTGVN cho vay đặc biệt đối với TCTD được kiểm soát đặc biệt trong các trường hợp sau:

Cho vay đặc biệt để hỗ trợ thanh khoản đối với TCTD khi TCTD có nguy cơ mất khả năng chi trả hoặc lâm vào tình trạng mất khả năng chi trả, đe dọa sự ổn định của hệ thống trong thời gian TCTD được kiểm soát đặc biệt, bao gồm cả trường hợp TCTD đang thực hiện phương án cơ cấu lại, phương án chuyển nhượng đã được phê duyệt; cho vay đặc biệt theo quyết định của NHNN với lãi suất ưu đãi đến mức 0% để hỗ trợ thanh khoản đối với công ty tài chính, quỹ tín dụng nhân dân (QTDND), tổ chức tài chính vi mô từ Quỹ dự phòng nghiệp vụ khi công ty tài chính, QTDND, tổ chức tài chính vi mô có nguy cơ mất khả năng chi trả hoặc lâm vào tình trạng mất khả năng chi trả, đe dọa sự ổn định của hệ thống trước khi phương án cơ cấu lại được phê duyệt; cho vay đặc biệt với lãi suất ưu đãi đến mức 0% để hỗ trợ phục hồi đối với công ty tài chính, QTDND, tổ chức tài chính vi mô từ Quỹ dự phòng nghiệp vụ theo phương án phục hồi đã được phê duyệt.

Theo quy định trên, đối tượng cho vay của BHTGVN là các TCTD được KSĐB. Đây là những TCTD yếu kém, có nguy cơ đổ vỡ cao, khả năng phục hồi thấp, do vậy hoạt động cho vay đặc biệt của BHTGVN luôn tiềm ẩn nhiều rủi ro, nguy cơ không thu hồi được số tiền đã cho vay, dẫn đến mất vốn. Đã có quy định để BHTGVN xử lý tổn thất khi cho vay đặc biệt, như: Luật Các TCTD 2017 quy định “BHTGVN được hạch toán giảm Quỹ dự phòng nghiệp vụ để xử lý số tiền cho vay đặc biệt không thu hồi được” trong trường hợp BHTGVN cho vay đặc biệt theo phương án phục hồi đã được phê duyệt; Thông tư số 20/2020/TT-BTC của Bộ Tài chính quy định BHTGVN được sử dụng quỹ dự phòng nghiệp vụ để bù đắp các tổn thất không thu hồi được vốn cho vay đặc biệt đối với TCTD được KSĐB; được sử dụng số dư của khoản thu nhập từ các khoản cho vay đặc biệt đối với các TCTD được KSĐB đang theo dõi chi tiết riêng trong quỹ dự phòng nghiệp vụ để bù đắp các tổn thất không thu hồi được vốn cho vay đặc biệt. Trường hợp số dư của khoản thu nhập từ các khoản cho vay đặc biệt không đủ bù đắp tổn thất, BHTGVN báo cáo NHNN xem xét, quyết định sử dụng quỹ dự phòng nghiệp vụ để bù đắp theo quy định của pháp luật; không thực hiện trích lập dự phòng nợ phải thu khó đòi đối với các khoản cho vay đặc biệt.

Quy định về cho vay đặc biệt và xử lý tổn thất của BHTGVN khi cho vay đặc biệt

Nguồn: BHTGVN tổng hợp

Một số khó khăn khi xử lý tổn thất trong cho vay đặc biệt

Mặc dù đã có quy định về xử lý tổn thất khi cho vay đặc biệt nhưng vẫn còn một số khó khăn, vướng mắc nếu triển khai thực hiện:

Một là, về xác định số tiền tổn thất khi cho vay đặc biệt. Theo quy định tại Thông tư số 08/2021/TT-NHNN và quy chế cho vay đặc biệt của BHTGVN, tùy vào từng trường hợp cho vay, TCTD được KSĐB khi vay đặc biệt của BHTGVN phải có tài sản bảo đảm phù hợp theo quy định của NHNN, BHTGVN. Khi khoản vay đặc biệt đến hạn, TCTD không trả được nợ, khoản vay đặc biệt không được BHTGVN gia hạn nợ thì BHTGVN sẽ chuyển khoản vay đó sang theo dõi nợ quá hạn và thực hiện các biện pháp xử lý tài sản bảo đảm để thu hồi nợ.

Trường hợp sau khi xử lý tài sản bảo đảm mà BHTGVN vẫn không thể thu hồi được hết nợ cho vay đặc biệt thì BHTGVN tiếp tục theo dõi, đôn đốc TCTD để thu hồi nợ. Điều này có nghĩa là ngay cả khi TCTD được KSĐB đã ngừng hoạt động, không có khả năng trả nợ cho BHTGVN thì BHTGVN vẫn tiếp tục phải theo dõi khoản cho vay mà chưa thể xác định được số tiền tổn thất. Số tiền tổn thất chỉ được xác định là số tiền còn lại của khoản vay đặc biệt sau khi khấu trừ số tiền BHTGVN đã thu hồi được trong quá trình thanh lý tài sản của TCTD được KSĐB phá sản. BHTGVN không thể xác định số tiền tổn thất khi cho vay đặc biệt vì số tiền tổn thất phụ thuộc vào thời gian thực hiện phương án phá sản và số tiền còn lại sau khi BHTGVN thu hồi được trong quá trình thanh lý tài sản.

Hai là, thời điểm ghi nhận số tiền tổn thất. Thông tư 20/2020/TT-BTC quy định “BHTGVN được sử dụng số dư của khoản thu nhập từ các khoản cho vay đặc biệt đối với các TCTD được KSĐB để bù đắp các tổn thất không thu hồi được vốn cho vay đặc biệt, trường hợp không đủ bù đắp tổn thất, BHTGVN báo cáo NHNN xem xét, quyết định sử dụng quỹ dự phòng nghiệp vụ để bù đắp theo quy định của pháp luật”.

Tuy nhiên, thời điểm xác định số tiền tổn thất để BHTGVN sử dụng số dư của khoản thu nhập từ các khoản cho vay đặc biệt đối với các TCTD được KSĐB để bù đắp các tổn thất không thu hồi được vốn cho vay đặc biệt hoặc báo cáo NHNN xem xét, quyết định sử dụng quỹ dự phòng nghiệp vụ để bù đắp theo quy định của pháp luật chưa biết khi nào xác định được, vì số tiền tổn thất chỉ được xác định là số tiền còn lại của khoản vay đặc biệt sau khi khấu trừ số tiền BHTGVN đã thu hồi được trong quá trình thanh lý tài sản của TCTD được KSĐB phá sản. Trong khi đó, việc thu hồi nợ của TCTD được KSĐB đặc biệt là QTDND gặp nhiều khó khăn do các khoản cho vay của QTDND chủ yếu là các khoản cho vay không có tài sản bảo đảm, hoặc nếu có thì phần lớn hồ sơ thế chấp lại không đủ các yếu tố pháp lý để phát mại tài sản nên quá trình thanh lý thường kéo dài, mặc dù Thông tư số 24/2017/TT-NHNN ngày 29/12/2017 của Thống đốc NHNN quy định thời hạn thanh lý là 12 tháng và thời hạn thanh lý có thể được gia hạn, mỗi lần gia hạn không quá 12 tháng.

Ba là, thời gian thực hiện phương án cơ cấu lại TCTD được KSĐB. Theo quy định của Luật các TCTD 2017, có 5 phương án cơ cấu lại TCTD được KSĐB, bao gồm: Phương án phục hồi; phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ cổ phần, phần vốn góp của TCTD được KSĐB; phương án chuyển giao bắt buộc; phương án giải thể và phương án phá sản. Tùy vào tình hình cụ thể và đề xuất của Ban KSĐB, cơ quan có thẩm quyền sẽ quyết định TCTD được cơ cấu lại theo phương án nào.

Trong trường hợp phương án cơ cấu lại TCTD được KSĐB không được phê duyệt hoặc trong quá trình thực hiện phương án cơ cấu lại đã được phê duyệt, cơ quan có thẩm quyền nhận thấy không đạt được mục tiêu của phương án thì TCTD được KSĐB sẽ được chuyển sang thực hiện phương án khác. Hiện nay, do chưa có quy định về thời gian tối đa thực hiện phương án cơ cấu lại dẫn đến việc thời gian thực hiện phương án kéo dài mà không chuyển sang thực hiện phương án khác như giải thể hoặc phá sản; ảnh hưởng đến việc thu hồi số tiền cho vay đặc biệt, xác định số tiền tổn thất cũng như ghi nhận số tiền tổn thất khi cho vay đặc biệt của BHTGVN.

Bốn là, về quy trình xử lý tổn thất. Hiện nay chưa có hướng dẫn cụ thể về trình tự, thủ tục thực hiện xử lý tổn thất khi cho vay đặc biệt.

Cuối cùng, Luật BHTG là văn bản quy phạm pháp luật cao nhất điều chỉnh các hoạt động BHTG. Tuy nhiên, chưa có quy định BHTGVN thực hiện xử lý tổn thất khi cho vay đặc biệt tại Luật BHTG, mặc dù vấn đề này đã được quy định tại Luật Các TCTD.

Một số đề xuất, kiến nghị

Đề án củng cố và phát triển hệ thống QTDND đến năm 2020 định hướng đến năm 2030; Chỉ thị 06/CT-TTg ngày 12/3/2019 về tăng cường giải pháp nhằm đảm bảo an toàn hoạt động, củng cố vững chắc hệ thống QTDND và Chiến lược phát triển BHTG đến năm 2025 định hướng đến năm 2030 cho thấy, BHTGVN ngày càng có vai trò quan trọng khi tham gia tái cơ cấu các TCTD yếu kém.

Với vai trò bảo vệ quyền và lợi ích hợp pháp của người gửi tiền, góp phần bảo đảm bảo an toàn, lành mạnh hoạt động ngân hàng, việc sử dụng vốn của BHTGVN để phục vụ hoạt động theo quy định của pháp luật phải bảo đảm nguyên tắc bảo toàn, phát triển vốn. Để làm được điều này cần nghiên cứu một số giải pháp sau:

Thứ nhất, bổ sung quy định về thời gian tối đa thực hiện các phương án cơ cấu lại để có thể xử lý dứt điểm những TCTD yếu kém;

Thứ hai, bổ sung quy định về thời gian tối đa thực hiện thanh lý tài sản của TCTD, tránh việc gia hạn thanh lý nhiều lần, dẫn đến thời gian thực hiện thanh lý kéo dài gây thất thoát, hao hụt tài sản;

Thứ ba, hoàn thiện, tạo môi trường pháp lý đồng bộ, thuận lợi cho hoạt động BHTG, cụ thể: Nghiên cứu, đề xuất sửa đổi, bổ sung Luật BHTG theo hướng tương thích với luật điều chỉnh các lĩnh vực khác trong hoạt động tài chính ngân hàng, đặc biệt là Luật các TCTD. Trong đó cần quy định rõ các nội dung liên quan đến việc BHTGVN xử lý tổn thất khi cho vay đặc biệt đối với TCTD được KSĐB, như các nội dung liên quan đến quy trình thực hiện; thời điểm xác định tổn thất; thời điểm BHTGVN được sử dụng thu nhập từ khoản cho vay đặc biệt, quỹ dự phòng nghiệp vụ để xử lý tổn thất không thu hồi được vốn cho vay đặc biệt. Đồng thời, nghiên cứu xây dựng, ban hành văn bản quản trị điều hành quy định về nội dung này sau khi Luật BHTG, Luật Các TCTD được sửa đổi, bổ sung để hướng dẫn, thống nhất thực hiện trong toàn hệ thống BHTGVN.

HN

Tài liệu tham khảo:

- Luật BHTG năm 2012.

- Luật sửa đổi, bổ sung một số điều Luật Các TCTD năm 2017.

- Chiến lược phát triển BHTG đến năm 2025 định hướng đến năm 2030.

.jfif)