Xu hướng thành lập và phát triển các hệ thống BHTG trên thế giới

Mỹ là quốc gia đầu tiên trên thế giới hình thành hệ thống BHTG. Từ năm 1929 đến 1933, Mỹ phải đối mặt với khủng hoảng tài chính với việc thị trường chứng khoán sụp đổ, khoảng 9.000 ngân hàng phải dừng hoạt động đã gây thiệt hại hàng tỷ USD cho người gửi tiền. Cuộc khủng hoảng và sức ép công luận thúc đẩy Quốc hội Mỹ ban hành Luật BHTG vào ngày 16 tháng 6 năm 1933, trong đó quy định thành lập Tổng công ty BHTG liên bang Mỹ (FDIC). Trong hai thập kỷ 1960-1970, hệ thống BHTG đã được thành lập và phát triển ở một loạt các nước như Na Uy (1961), Ấn Độ (1963), Philippines (1963), Đức (1966), Canada (1967), Phần Lan (1969), Nhật Bản (1971).

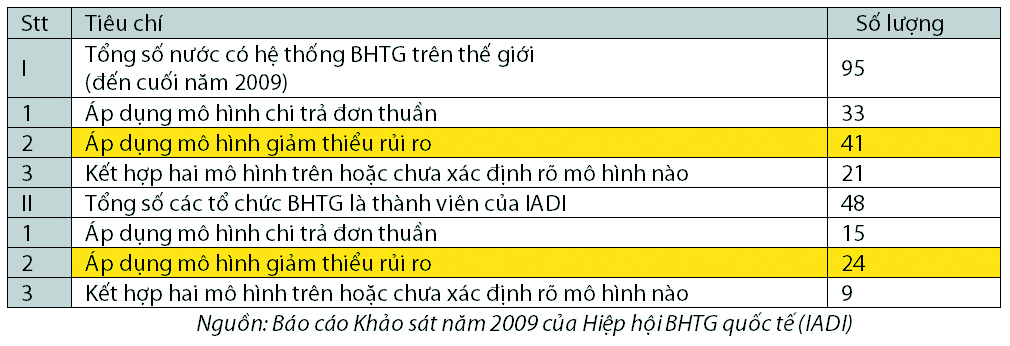

Số lượng tổ chức BHTG trên thế giới

Nguồn: Báo cáo “Hệ thống BHTG trên toàn thế giới”,

Ngân hàng thế giới và Trường đại học Maryland, Mỹ

Xu hướng thành lập các hệ thống BHTG tại Châu Á trở nên mạnh mẽ và nhanh chóng kể từ năm 1980, đặc biệt trong và sau giai đoạn khủng hoảng tài chính Châu Á, (Đài Loan 1985, Hàn Quốc 1996, Indonesia 2004, Hong Kong 2004). Trong khi đó, nhiều tổ chức BHTG đã tồn tại như Philippines, Nhật Bản đã được hoàn thiện và mở rộng chức năng, quyền hạn nhiều hơn nhằm hướng tới mô hình hoạt động theo hệ thống BHTG giảm thiểu rủi ro. Đối với các quốc gia có nền kinh tế chuyển đổi ở khu vực Châu Âu, việc áp dụng những khuyến nghị về các thông lệ quốc tế tốt nhất để trở thành thành viên của EU là cơ hội để các nước này thành lập tổ chức BHTG của mình, chẳng hạn Hungary (1993), Cộng hòa Séc (1994), Ba Lan (1995), Rumani (1996), Cộng hòa Latvia (1998). Cùng với xu hướng trên, một số nền kinh tế chuyển đổi cũng thành lập tổ chức BHTG, trong đó có Việt Nam (2000), Nga (2003), Malaysia (2005), Singapore (2005), Thái Lan (2008).

Việc số lượng các quốc gia thành lập hệ thống BHTG tăng mạnh trong thời gian vừa qua khẳng định các nhà hoạch định chính sách đã nhận thức được tầm quan trọng của hoạt động BHTG. Trước đó, các tổ chức BHTG rất thịnh hành ở các nước có thu nhập cao nhưng kể từ năm 1995 xu hướng này đã dịch chuyển sang các nước có thu nhập dưới trung bình. Đặc biệt, Châu Á đã chứng kiến sự cải cách mạnh mẽ hệ thống BHTG sau khủng hoảng tài chính khu vực - đây cũng là xu hướng chung về việc cải cách hệ thống BHTG sau khủng hoảng tài chính toàn cầu 2007-2010. Cụ thể, trong hai năm 2009 và 2010, hàng loạt nước trước đây theo mô hình chi trả đơn thuần đã cải cách hệ thống BHTG bằng việc chuyển đổi sang mô hình chi trả với quyền hạn mở rộng hoặc mô hình giảm thiểu rủi ro.

Kinh nghiệm phát triển mô hình hoạt động BHTG hiệu quả ở một số nước

Một trong các nguyên nhân gây ra khủng hoảng ngân hàng là do tâm lý hoảng loạn dẫn đến sụt giảm niềm tin của nhà đầu tư, người gửi tiền vào hệ thống ngân hàng. Khôi phục và củng cố niềm tin công chúng chính là khôi phục hệ thống ngân hàng thông qua các giải pháp chính sách, trong đó có việc điều chỉnh mô hình tổ chức BHTG theo hướng hiệu quả. Thực tiễn các cuộc khủng hoảng ngân hàng chứng minh rằng các quốc gia có hệ thống BHTG hiệu quả đã không để xảy ra tình trạng hoảng loạn, do vậy niềm tin công chúng được duy trì.

Mô hình giảm thiểu rủi ro được xem là cơ chế tốt để thực hiện các mục tiêu phát triển hệ thống BHTG hiệu quả, trong đó chức năng giám sát và tiếp nhận xử lý được xem là các chức năng trọng yếu của tổ chức BHTG giảm thiểu rủi ro. Cụ thể, hoạt động giám sát của tổ chức BHTG theo mô hình giảm thiểu rủi ro nhằm các mục tiêu:

i) Giảm thiểu tổn thất đối với quỹ BHTG và ngân sách nhà nước thông qua cơ chế phát hiện sớm, can thiệp kịp thời;

ii) Hỗ trợ các nghiệp vụ khác của tổ chức BHTG như thu phí theo rủi ro, hỗ trợ tài chính cho tổ chức tham gia BHTG, bảo vệ người gửi tiền tốt hơn và góp phần ổn định hệ thống tài chính hiệu quả hơn.

Cơ sở pháp lý trao cho hệ thống BHTG thẩm quyền trong xử lý ngân hàng, đặc biệt là thẩm quyền cao hơn trong xử lý ngân hàng qua các giai đoạn khủng hoảng. Hệ thống BHTG tại Châu Á và Châu Âu đang áp dụng mô hình giảm thiểu rủi ro hoặc chi trả với quyền hạn mở rộng gồm: Australia, Bangladesh, Thái Lan, Kazakhstan, Hàn Quốc, Malaysia (Nhật Bản, Hàn Quốc thì áp dụng từ khi thành lập); Ba Lan, Romania, Bulgaria, Serbia, Đức, Anh, Pháp, Italia.

Thống kê mô hình hoạt động BHTG theo quốc gia

Mỹ: Cuộc khủng hoảng tín dụng xảy ra đầu những năm 1990 đã chứng kiến việc trao thẩm quyền xử lý đổ vỡ sau khủng hoảng cao hơn cho FDIC, thể hiện bằng các nội dung sửa đổi trong Luật Cải cách Tổng công ty BHTG liên bang Mỹ (FDICIA) năm 1991 và Luật ưu tiên người gửi tiền 1993. Theo nội dung cải cách, hoạt động xử lý ngân hàng của FDIC hoàn toàn độc lập với quyết định của tòa án; tòa án không được thực hiện bất cứ hành động nào nhằm hạn chế hoặc tác động đến việc thực thi thẩm quyền của FDIC trong vai trò là tổ chức tiếp nhận đổ vỡ; hoạt động tiếp nhận của FDIC được miễn mọi khoản thuế và không chịu sự giám sát của bất kỳ cơ quan nào khác. Trong cuộc khủng hoảng tài chính toàn cầu vừa qua, sự ra đời của Luật cải cách phố Wall và bảo vệ người tiêu dùng tài chính (Dodd-Frank) đã cho FDIC quyền xử lý một số tổ chức tài chính phi ngân hàng. Mô hình hoạt động của tổ chức BHTG giảm thiểu rủi ro tại Mỹ được xem là rất thành công. Mặc dù đã có rất nhiều ngân hàng (tổng số có 321 ngân hàng) đổ vỡ trong giai đoạn khủng hoảng 2007-2010 tại Mỹ nhưng quyền lợi của người gửi tiền tại các ngân hàng đều được bảo hiểm, bản thân các ngân hàng bị đổ vỡ cũng được xử lý một cách êm thấm. Điều này thể hiện vai trò rất quan trọng và hiệu quả hoạt động của FDIC. Cùng với những cải cách tích cực và toàn diện hệ thống giám sát tài chính của Chính phủ Mỹ, FDIC đã thể hiện tốt vai trò là cơ quan tạo lập và khôi phục niềm tin của công chúng vào thị trường tài chính.

Hàn Quốc: Là nước có cải cách tài chính mạnh mẽ tại Châu Á, mô hình hoạt động BHTG của tổ chức BHTG (là Tổng công ty BHTG Hàn Quốc – KDIC) được cụ thể hóa trong luật với quy định về tư cách pháp nhân, quyền hạn, trách nhiệm và chức năng, đặc biệt là vai trò xử lý đổ vỡ, can thiệp, giám sát các tổ chức tài chính. Trong việc đảm bảo ổn định hệ thống tài chính, cơ sở pháp lý tại Hàn Quốc nêu rõ sự hợp tác đa phương chặt chẽ giữa các tổ chức trong mạng an toàn tài chính “Chính phủ Hàn Quốc và các cơ quan giám sát tài chính phải thông báo cho KDIC những diễn biến chính như việc tạm ngừng hoạt động, thu hồi giấy phép của tổ chức tài chính…”.Trong quá trình hình thành và phát triển, KDIC được trao thẩm quyền và tăng cường năng lực theo mô hình một tổ chức BHTG giảm thiểu rủi ro. Để ngăn chặn đổ vỡ và giảm thiểu thiệt hại qua kinh nghiệm từ cuộc khủng hoảng ngân hàng Châu Á, KDIC đang nâng cao vị thế của mình thông qua tăng cường chia sẻ thông tin giữa các thành viên mạng an toàn tài chính, cải thiện các mô hình giám sát, kỹ thuật phân tích, trong đó có quyền yêu cầu các cơ quan quản lý và tổ chức tài chính thực thi các biện pháp thích hợp dựa trên hoạt động giám sát từ xa và kiểm tra tại chỗ. Trong cuộc khủng hoảng 1996-1998, KDIC đã góp phần tích cực giúp hệ thống tài chính Hàn Quốc vượt qua khó khăn khi tái cấu trúc 655 tổ chức tài chính đổ vỡ với số tiền khoảng 126 tỷ USD.

Nga: Người ta chứng kiến những sửa đổi mô hình BHTG thông qua nội dung cải cách pháp lý, trong đó có nội dung trao cho Cơ quan BHTG Liên bang Nga (DIA) quyền tiếp nhận xử lý, hỗ trợ tài chính kèm theo điều kiện nắm cổ phần, dàn xếp việc bán tài sản của ngân hàng khi mất khả năng thanh toán.

Kinh nghiệm quốc tế cho thấy việc lựa chọn mô hình BHTG phù hợp tùy thuộc vào đặc thù phát triển kinh tế - xã hội, trình độ phát triển, cấu trúc hệ thống tài chính, nhu cầu bảo vệ người gửi tiền. Tính hiệu quả của mô hình BHTG được nhìn nhận ở góc độ bản chất của hoạt động bảo hiểm là “lấy số đông bù số ít” nhưng phải mang tính đặc thù là thực hiện các mục tiêu chính sách công, trong đó mục tiêu quan trọng nhất là bảo vệ người gửi tiền, duy trì niềm tin vào hệ thống ngân hàng và góp phần đảm bảo an toàn hoạt động ngân hàng.

Tài liệu tham khảo: Một số vấn đề về bảo hiểm tiền gửi - Trung tâm bồi dưỡng đại biểu dân cử, Ban Công tác đại biểu.

.jpg)