Đến ngày 30/6/2012, tổng số tổ chức tham gia bảo hiểm tiền gửi (BHTG) là QTDND do Chi nhánh BHTGVN tại Tp. Hồ Chí Minh được uỷ quyền, phân công quản lý, giám sát là 134 đơn vị; so với đầu năm tăng 03 đơn vị.

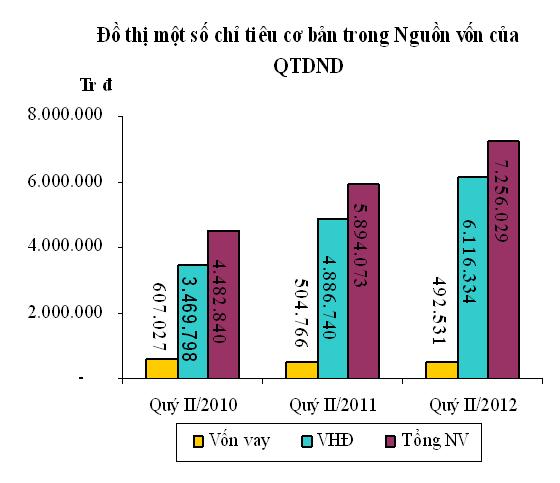

Nguồn vốn: Tổng nguồn vốn hoạt động của 134 QTDND đạt 7.256.029 triệu đồng, so với đầu năm tăng 14,84%, so với cùng kỳ năm trước tăng 23,11%. Nguồn vốn hoạt động bình quân của 01 qũy đạt 54.149 triệu đồng.

Vốn điều lệ chiếm 4,04% tổng nguồn vốn, so với đầu năm tăng 11,91%, so với cùng kỳ năm trước tăng 25,47%; Vốn điều lệ bình quân của 01 quỹ đạt 2.187 triệu đồng (cao gấp hơn 21 lần so với mức vốn pháp định). Đến ngày 30/6/2012, 134/134 QTDND đều đảm bảo mức vốn pháp định theo quy định tại Nghị định 10/2011/NĐ-CP ngày 26/01/2011 của Chính phủ. 91% số đơn vị có vốn điều lệ tăng so với đầu năm.

Vốn huy động đạt 6.116.334 triệu động, chiếm 84,29% tổng nguồn vốn. Trong quý II/2012, Ngân hàng Nhà nước Việt Nam (NHNNVN) đã 03 lần điều hành giảm trần lãi suất huy động VNĐ có kỳ hạn dưới 12 tháng, tuy nhiên cơ chế lãi suất phân biệt luôn được NHNNVN duy trì, trong đó quy định QTDND được huy động mức tối đa cao hơn 0,5%/năm so với các loại hình tổ chức tín dụng (TCTD) khác. Kết hợp với phát huy ưu thế trong việc huy động vốn tạm thời nhàn rỗi của dân cư trên địa bàn đã giúp vốn huy động của QTDND tiếp tục tăng trưởng 19,87% so với đầu năm và tăng 25,16% so với cùng kỳ năm trước. Tỷ trọng vốn huy động chiếm khá cao trong tổng nguồn vốn đã giúp các QTDND chủ động được nguồn vốn trong hoạt động để cho vay.

Vốn vay: 492.531 triệu đồng, chiếm 6,79% tổng nguồn vốn. Việc vốn huy động tăng đã giúp các QTDND giảm bớt phụ thuộc vào nguồn vốn vay nên so với đầu năm giảm 19,65% và so với cùng kỳ năm trước giảm 2,42%.

Tài sản

Vốn khả dụng, tiền gửi: tính chung là 1.507.969 triệu đồng, chiếm 20,78% tổng tài sản và chiếm 24,65% vốn huy động tiền gửi, so với đầu năm tăng 50,64%, so với cùng kỳ năm trước tăng 39,8%. Vốn khả dụng, tiền gửi liên tục tăng so với đầu năm và cùng kỳ năm trước, giúp tăng dự trữ đảm bảo khả năng thanh khoản cho các QTDND.

Hoạt động tín dụng: Việc tăng trưởng nguồn vốn, vốn huy động đã giúp các QTDND cân đối nguồn vốn để mở rộng cho vay đáp ứng tốt hơn nhu cầu vốn đối với lĩnh vực nông nghiệp nông thôn. Đến ngày 30/6/2012, dư nợ của các QTDND trên địa bàn đạt 5.599.718 triệu đồng, chiếm 77,17% tổng tài sản, so với đầu năm tăng 7,88%, so với cùng kỳ năm trước tăng 19,22%. Trong dư nợ của QTDND vẫn chủ yếu là cho vay ngắn hạn, chiếm 81,11% tổng dư nợ.

Chất lượng tín dụng: Nợ quá hạn, nợ xấu của các QTDND nhìn chung vẫn ở mức thấp so với quy định. Nợ xấu chiếm 0,84% tổng dư nợ, so với đầu năm tăng 28,38% và so với cùng kỳ tăng 66,68%. Tuy nhiên trong nợ xấu của QTDND nợ nhóm 5 vẫn chiếm tỷ lệ cao (47,93%).

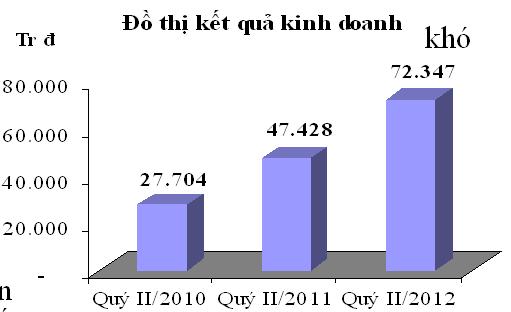

Kết quả kinh doanh: Mặc dù còn nhiều khó khăn, nhưng nhìn chung hoạt động kinh doanh của các QTDND vẫn đạt hiệu quả. Kết quả kinh doanh 6 tháng đầu năm 2012 của 134 QTDND có thu nhập > chi phí là 72.347 triệu đồng, bằng 152,54% kết quả kinh doanh của cùng kỳ năm trước và bằng 76,14% kết quả kinh doanh của năm 2011. Tuy nhiên, trên địa bàn Chi nhánh quản lý vẫn còn 12,7% QTDND có kết quả kinh doanh thu nhập < chi phí, trong đó có những QTDND mới khai trương hoạt động từ cuối năm 2011 và đầu năm 2012.

Việc giám sát các chỉ tiêu về đảm bảo an toàn trong hoạt động: Nhìn chung đa số các QTDND thuộc địa bàn Chi nhánh quản lý chấp hành nghiêm chỉnh các quy định về an toàn trong hoạt động. Tuy nhiên, vẫn còn một số ít QTDND vi phạm quy định về Tỷ lệ an toàn vốn tối thiểu, Tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn, Tỷ lệ đầu tư mua sắm tài sản cố định.

Nhận xét, đánh giá chung

Khả năng về vốn: Nhìn chung nguồn vốn của các QTDND chủ yếu là vốn huy động đã giúp cho các QTDND chủ động trong việc cho vay. Tuy nhiên, vẫn còn một số ít QTDND hoạt động chủ yếu bằng nguồn vốn đi vay đã ảnh hưởng đến hiệu suất kinh doanh. Các QTDND đã chú trọng tăng trưởng nguồn vốn tự có, đặc biệt là vốn điều lệ để nâng cao năng lực tài chính và mở rộng hoạt động kinh doanh.

Khả năng quản lý chất lượng tín dụng: Mặc dù nợ quá hạn, nợ xấu được duy trì dưới mức quy định, nhưng luôn có xu hướng gia tăng. Bên cạnh đó, một số QTDND có tỷ lệ nợ xấu so với tổng dư nợ ở mức cao, công tác thu hồi các khoản nợ xấu còn chậm.

Khả năng sinh lời: Trong bối cảnh nền kinh tế nói chung, hoạt động ngân hàng nói riêng còn nhiều khó khăn, các QTDND cần mở rộng khai thác nguồn vốn huy động tại chỗ, giảm chi phí đầu vào đồng thời sử dụng chi phí hợp lý nhằm tăng lợi nhuận kinh doanh.

Khả năng thanh khoản: Khả năng thanh khoản của các QTDND đã được cải thiện do nguồn vốn huy động tăng, tăng trưởng tín dụng ở mức phù hợp tương đối với tốc độ tăng trưởng nguồn vốn.

NHNNVN đã và đang từng bước cơ cấu lại hệ thống các tổ chức tín dụng theo chủ trương của Chính phủ. QTDND hoạt động không hiệu quả, khả năng quản lý yếu kém, rủi ro đạo đức phải sáp nhập với các đơn vị khác. Tuy nhiên, có những đơn vị hoạt động yếu kém, khả năng sáp nhập khó, nguy cơ giải thể cao, cần phải có sự phối kết hợp chặt chẽ giữa các NHNNVN Chi nhánh tỉnh, thành phố và Chi nhánh BHTGVN khu vực trong phương án củng cố tổ chức hoạt động hoặc giải thể QTDND nhằm tránh gây tâm lý hoang mang cho người gửi tiền, đảm bảo an toàn cho hệ thống QTDND.