Khuyến nghị về danh mục đầu tư của tổ chức BHTG

Mặc dù có quan điểm tranh cãi về chức năng đầu tư, rằng khả năng tài chính của tổ chức BHTG không nên lệ thuộc vốn ngân sách mà cần được tăng cường qua đầu tư, nhưng Hiệp hội BHTG quốc tế (IADI) khuyến nghị tổ chức BHTG mua trái phiếu Chính phủ (TPCP), gửi tiền tại Ngân hàng Trung ương (NHTW) và tổ chức tài chính (TCTC) lành mạnh “nhưng phải thiết lập và tuân thủ nguyên tắc hạn chế đầu tư lớn vào lĩnh vực ngân hàng” (IADI, 2014). Dù thiết kế theo mô hình nào, theo tiêu chuẩn cơ bản 6 của Nguyên tắc 9 Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả của IADI, “Tổ chức BHTG có trách nhiệm đầu tư và quản lý an toàn các quỹ; có chính sách đầu tư cụ thể, bảo toàn vốn và duy trì thanh khoản”.

Chỉ thị của Liên minh châu Âu (EU) nhấn mạnh tài sản đầu tư quỹ BHTG “có rủi ro thấp nhưng hình thức phải đa dạng”. Ngân hàng thế giới (WB) khuyến nghị tổ chức BHTG không nên chỉ gửi tiền ở NHTW mà cần nắm giữ TPCP, trái phiếu tổ chức và ngân hàng quốc tế, trái phiếu chính quyền địa phương; phân bổ tỷ lệ hợp lý mua trái phiếu bảo đảm và dự phòng để mua trái phiếu doanh nghiệp.

Tổng hợp danh mục các công cụ đầu tư của tổ chức BHTG theo khuyến nghị

|

Công cụ đầu tư |

IADI |

WB |

EU |

|

Tiền mặt, tiền gửi |

x |

x |

x |

|

TPCP |

x |

x |

x |

|

Tín phiếu kho bạc |

x |

|

x |

|

Trái phiếu tổ chức, ngân hàng quốc tế, chính quyền địa phương phát hành |

|

x |

x |

|

Trái phiếu doanh nghiệp xếp hạng cao |

|

x |

x |

|

Công cụ thị trường tiền tệ xếp hạng cao |

|

|

x |

|

Trái phiếu được bảo hiểm/có bảo đảm |

|

x |

x |

|

Cổ phiếu, cổ phần |

|

x |

|

|

Tài sản khác được đánh giá an toàn, có tính thanh khoản |

|

|

x |

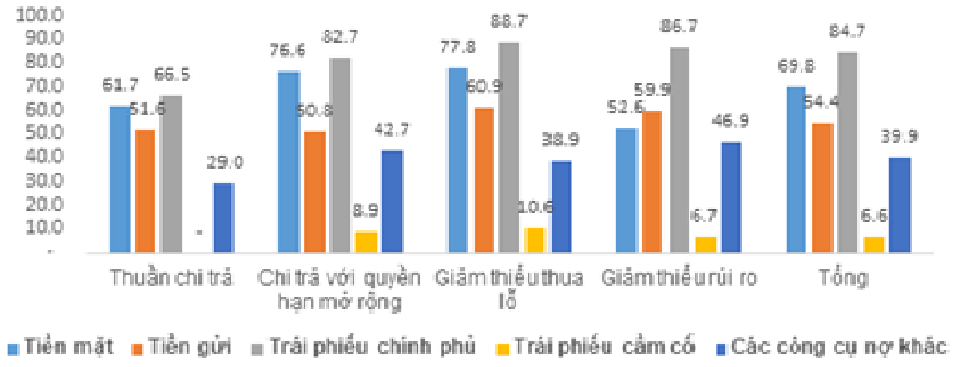

Theo Báo cáo khảo sát thường niên IADI, 2021 (với cơ cấu tài sản đầu tư chia thành 5 rổ hàng hóa, gồm: Rổ 1. Duy trì tiền mặt; Rổ 2. Gửi tiền NHTW và TCTC lành mạnh; Rổ 3. Mua TPCP; Rổ 4. Mua công cụ nợ đảm bảo được chính phủ/NHTW bảo lãnh; và Rổ 5. Mua công cụ khác được quyết định riêng từng trường hợp): tính chung 69,8% tổ chức BHTG duy trì tiền mặt (Rổ 1); 54,4% gửi tiền NHTW và/hoặc TCTC lành mạnh (Rổ 2); 84,7% mua TPCP (Rổ 3); 6,6% mua công cụ nợ đảm bảo (Rổ 4); và 39,9% mua các công cụ khác (Rổ 5). Kết quả khảo sát cho thấy, danh mục đầu tư của các tổ chức BHTG trên thế giới đa dạng về công cụ, kênh và hình thức.

Cơ cấu đầu tư quỹ BHTG theo mô hình và tổ chức hoạt động

Nguồn: Báo cáo khảo sát thương niên IADI 2021, BHTGVN tổng hợp

Cơ sở pháp lý và thực tiễn danh mục đầu tư của BHTGVN, thuận lợi và khó khăn

Nguồn thu từ đầu tư là một trong các nguồn lực quan trọng hình thành và tích luỹ vốn hoạt động của BHTGVN. Giai đoạn 2000-2012, hoạt động đầu tư của BHTGVN chịu sự điều chỉnh của văn bản pháp lý cao nhất ở cấp nghị định (Nghị định số 89/1999/NĐ-CP và Nghị định số 109/2005/NĐ-CP) với trên 95% số tiền đầu tư tập trung vào “tiền gửi kỳ hạn ngân hàng thương mại - NHTM” (lãi suất đầu tư cao nhất ghi nhận ở mức 18,96%/năm). Khi Luật BHTG số 06/2012/QH13 có hiệu lực ngày 1/1/2013, hoạt động đầu tư của BHTGVN lần đầu tiên chịu sự điều chỉnh bởi một luật chuyên ngành.

Danh mục đầu tư của BHTGVN theo quy định và thực tế triển khai trước và sau Luật BHTG

|

Danh mục nhóm công cụ đầu tư |

Quy định |

Thực hiện |

|

|

2000 - 2007 |

TPCP, tín phiếu Chính phủ* |

x |

x |

|

Trái phiếu, tín phiếu NHNN |

x |

|

|

|

Trái phiếu, tín phiếu TCTD Nhà nước** |

x |

x |

|

|

Gửi tiền tại Kho bạc Nhà nước; gửi tiền tại NHNN |

x |

|

|

|

Gửi tiền tại NHNN |

x |

|

|

|

Gửi tiền tại TCTD Nhà nước |

x |

x |

|

|

2008 - 2012 |

TPCP, tín phiếu Chính phủ |

x |

x |

|

Trái phiếu, tín phiếu NHNN |

x |

|

|

|

Trái phiếu, tín phiếu NHTM Nhà nước/ NHTM cổ phần loại A** |

x |

x |

|

|

Gửi tiền tại Kho bạc Nhà nước |

x |

|

|

|

Gửi tiền tại NHNN |

x |

|

|

|

Gửi tiền tại NHTM Nhà nước/ NHTM cổ phần loại A |

x |

x |

|

|

2013 - Nay |

TPCP |

x |

x |

|

Tín phiếu NHNN |

x |

|

|

|

Gửi tiền tại NHNN |

x |

x |

|

|

Gửi tiền tại NHTM Nhà nước*** |

|

x |

* Đến 2003, BHTGVN mới thực hiện đầu tư mua TPCP với tỷ trọng rất nhỏ

** Thực tế BHTGVN mua kỳ phiếu ngắn hạn (6 tháng, 12 tháng) và trái phiếu NHTM dài hạn (5 năm)

*** Các hợp đồng tiền gửi NHTM còn hiệu lực tại thời điểm thi hành Luật BHTG và đáo hạn trong năm 2014

Giai đoạn 2000-2012

TPCP và tín phiếu Chính phủ: Đến năm 2003, BHTGVN mới đầu tư mua TPCP với tỷ lệ 0,63% tổng nguồn vốn tạm thời nhàn rỗi - NVTTNR (10 tỷ đồng/1.590 tỷ đồng) và tỷ lệ này chỉ tăng lên mức khoảng 5% thời kỳ 2008-2012 do: thị trường trái phiếu và khung khổ pháp lý chưa hoàn thiện, các đợt phát hành chưa ổn định và có khối lượng nhỏ; lãi suất TPCP thấp hơn lãi suất tiền gửi NHTM cùng kỳ hạn; và TPCP được thanh toán một lần khi đáo hạn và không được rút trước hạn làm giảm cơ hội lựa chọn đầu tư.

Tín phiếu NHNN: Do BHTGVN không thuộc đối tượng điều chỉnh của hệ thống văn bản pháp lý, BHTGVN chưa đầu tư công cụ này.

Tiền gửi NHTM: BHTGVN đầu tư tập trung chính và chủ yếu vào tiền gửi NHTM. Trước 2008, BHTGVN ưu tiên gửi tiền tại các NHTM Nhà nước (trên 99% tổng số tiền đầu tư) và ở thời kỳ 2008-2012, BHTGVN thực hiện phân bổ 90% tiền nhàn rỗi gửi tại các NHTM Nhà nước và 10% vào các NHTM cổ phần được NHNN xếp loại A. Tiền gửi NHTM được thực hiện an toàn, thu đúng và đủ gốc và lãi, không thâm hụt vốn, đem lại khoản lãi và doanh thu cao (trên 99% tổng doanh thu so với chưa đến 1% nguồn thu từ TPCP), giúp bổ sung và quay vòng vốn nhàn rỗi để tái đầu tư.

Giai đoạn 2013 đến nay (khi Luật BHTG có hiệu lực)

Tiền gửi NHNN: Là hình thức đầu tư linh hoạt, có thể gửi và rút ra bất kỳ lúc nào nhưng “tiền gửi NHNN” chỉ được BHTGVN lựa chọn thực hiện từ tháng 7/2015 khi có Quyết định số 1370/QĐ-NHNN ngày 17/7/2015 quy định lãi suất tiền gửi của BHTGVN (ở mức 1,2%/năm). Do lãi suất rất thấp, BHTGVN không kỳ vọng nguồn thu lãi từ công cụ này và chỉ gửi tiền NHNN khi chưa có phiên đấu thầu TPCP và/hoặc BHTGVN không trúng thầu TPCP sơ cấp hoặc chưa mua được TPCP thứ cấp.

Tín phiếu NHNN: Ban đầu, Thông tư số 24/2014/TT-NHNN cho phép BHTGVN thực hiện mua tín phiếu NHNN như các tổ chức tín dụng (TCTD); được thanh toán khi đến hạn, được mua và bán tín phiếu với các NHTM và CTTC. Khi Thông tư số 16/2019/TT-NHNN ra đời, DIV chỉ được phép mua tín phiếu NHNN thị trường thứ cấp với các kỳ hạn ngắn (thông thường 7, 14 và 28 ngày) và lãi suất thấp trong khi có ít đơn vị chào bán. Bên cạnh ưu điểm (an toàn, ít rủi ro, quay vòng vốn nhanh, lưu ký thuận tiện, không mất phí, lãi suất cao hơn lãi suất tiền gửi NHNN), mua tín phiếu NHNN gặp nhiều khó khăn (lịch phát hành không ổn định, thời gian tổ chức phiên thầu ngắn, NHNN thực hiện chính sách tiền tệ, lịch phát hành có thể không trùng thời điểm BHTGVN sẵn có tiền nhàn rỗi và không được bán trước hạn). Do vậy, BHTGVN chưa thực hiện giao dịch nào.

TPCP: Ở giai đoạn này, TPCP là kênh đầu tư rất an toàn và đem lại doanh thu chủ yếu khi BHTGVN không được gửi tiền NHTM. Doanh thu đầu tư TPCP chiếm trên 99% tổng doanh thu nhưng hiệu quả đầu tư không cao do lãi suất mua thấp hơn nhiều so với “tiền gửi kỳ hạn NHTM” giai đoạn trước Luật BHTG.

Có thể nói, Luật BHTG đã thu hẹp danh mục đầu tư của BHTGVN so với giai đoạn trước 2013: từ 6-8 công cụ đầu tư được phép giai đoạn 2000-2012 xuống chỉ còn 3 công cụ đầu tư giai đoạn 2013 đến nay, trong đó duy nhất TPCP còn có khả năng đem lại doanh thu. Trong hơn 8 năm triển khai hoạt động đầu tư theo Luật BHTG, mặc dù NVTTNR đã được BHTGVN quản lý và sử dụng đúng pháp luật (đến hết 2022, tổng số tiền đầu tư lũy kế là 92,6 nghìn tỷ đồng; tỷ trọng tiền đầu tư/tổng nguồn vốn giai đoạn 2013-2022 luôn ở mức 95-96% cho thấy BHTGVN vẫn luôn nỗ lực bảo toàn và phát triển vốn), hoạt động đầu tư của BHTGVN gặp nhiều khó khăn chủ yếu do danh mục đầu tư bị thu hẹp đáng kể:

Khả năng sinh lời (đồng vốn) có xu hướng giảm dần (từ 9,40% năm 2013 xuống 4,22% (2021) trong bối cảnh Luật BHTG đã loại bỏ “tiền gửi NHTM”;

BHTGVN không còn lợi thế so sánh của lãi suất tiền gửi NHTM ở mức cao của giai đoạn trước Luật, trong khi lãi suất đầu tư bình quân mua TPCP đã giảm từ mức 8,27%/năm (2013) xuống 2,82%/năm (2021) do mặt bằng lãi suất điều hành của Kho bạc Nhà nước liên tục giảm trong nhiều năm gần đây;

Khi mua TPCP theo nguyên tắc “mua và nắm giữ đến ngày đáo hạn” (nguyên nhân gia tăng rủi ro gắn với yếu tố tăng/giảm lãi suất và giá trị tài sản nắm giữ không được bán), BHTGVN không còn được linh hoạt lựa chọn kỳ hạn đầu tư như tiền gửi NHTM;

Việc sử dụng vốn theo quy định mới của Luật số 17/2017/QH14 (sửa đổi, bổ sung một số điều của Luật các TCTD) cho phép BHTGVN mua trái phiếu dài hạn của TCTD hỗ trợ nếu tới đây được triển khai không thể xem là công cụ đầu tư mới nhằm đa dạng hoá danh mục đầu tư do nguồn vốn mua trái phiếu loại này để tham gia cơ cấu lại được sử dụng chung cho mục đích đầu tư. Điều này có thể làm giảm nguồn vốn của BHTGVN do TCTD được kiểm soát đặc biệt được miễn nộp phí BHTG, được vay đặc biệt với lãi suất đến 0% và NHNN có thể chỉ định lãi suất, khối lượng và bên tham gia.

Sự cần thiết phải đa dạng danh mục đầu tư NVTTNR của BHTGVN

Hai văn bản định hướng yêu cầu nâng cao năng lực tài chính của BHTGVN là “Chiến lược phát triển ngành ngân hàng đến năm 2025 và định hướng đến 2030” (Chiến lược phát triển ngành ngân hàng), và “Chiến lược phát triển BHTG đến năm 2025 và định hướng đến 2030” (Chiến lược phát triển BHTG). Theo đó:

Chiến lược phát triển ngành ngân hàng (được Thủ tướng Chính phủ phê duyệt tại Quyết định số 986/QĐ-TTg ngày 8/8/2018) đặt ra 11 nhiệm vụ giải pháp với nội dung liên quan đến BHTGVN ở giải pháp số 8c - nhấn mạnh: i) “phát triển BHTGVN theo mô hình Công ty TNHH một thành viên… góp phần duy trì ổn định hệ thống các TCTD, bảo đảm sự phát triển an toàn, lành mạnh hoạt động ngân hàng”; và ii) “tăng cường năng lực tài chính… nhằm thực hiện tốt nhiệm vụ… quản lý nguồn vốn đầu tư… phù hợp thông lệ quốc tế và pháp luật của Việt Nam”.

Chiến lược phát triển BHTG (được Thủ tướng Chính phủ phê duyệt tại Quyết định số 1660/QĐ-TTg ngày 30/12/2022) có mục tiêu tổng quát là nâng cao năng lực tài chính của BHTGVN, trong đó có giải pháp thông qua “đa dạng hóa hình thức và danh mục đầu tư”. Chiến lược đặt ra yêu cầu về “tăng cường năng lực tài chính thông qua việc cho phép tổ chức BHTG đa dạng hóa hình thức và danh mục đầu tư gồm: (i) mua và bán trái phiếu do Chính phủ bảo lãnh; (ii) gửi tiền tại NHTM có chất lượng hoạt động tốt; (iii) mua và bán trái phiếu, kỳ phiếu, tín phiếu, chứng chỉ tiền gửi do các NHTM có chất lượng hoạt động tốt phát hành”; (iv) mua, bán trái phiếu chính quyền địa phương theo quy định của Luật Ngân sách nhà nước, Luật Quản lý nợ công, các văn bản hướng dẫn và được xếp hạng tín nhiệm cao”.

So với quy định và thực tiễn triển khai, BHTGVN đã và đang gặp nhiều vướng mắc như khả năng có thể bị ứ đọng vốn, khó tìm kiếm cơ hội lựa chọn và thực hiện đầu tư –có thể ảnh hưởng đến hiệu quả đầu tư - đặc biệt danh mục đầu tư chỉ còn duy nhất 1 công cụ có khả năng cho doanh thu là “mua TPCP và nắm giữ đến ngày đáo hạn”. Trong điều kiện chỉ có 1 phiên đấu thầu TPCP định kỳ mỗi tuần với khối lượng gọi thầu khác nhau, nếu NVTTNR của BHTGVN lớn vào thời điểm không có phiên thầu, BHTGVN sẽ gặp bất lợi trong giải ngân vốn.

Quy định hiện hành của Luật BHTG chỉ cho phép BHTGVN được mua và chưa được bán cũng là bất cập lớn về mặt pháp lý – trái với quy luật cung - cầu và không tạo thanh khoản cho thị trường, dẫn đến “lãi suất cao không được bán và lãi suất thấp buộc phải mua” - ảnh hưởng đến việc thực hiện các kế hoạch (doanh thu, tài chính…).

Do vậy, đa dạng hoá danh mục đầu tư để tăng cường năng lực tài chính là nội dung cụ thể có tính chất quyết định trong việc đảm bảo phát triển và tích luỹ vốn, gia tăng nguồn lực tài chính để tái đầu tư, tăng trưởng và phát triển ổn định, hiệu quả và bền vững nguồn vốn. Thông qua đa dạng danh mục đầu tư, BHTGVN xây dựng tốt các phương án phân bổ và sử dụng vốn hợp lý cho đầu tư nhằm tăng doanh thu để thực hiện các mục tiêu và nhiệm vụ, từ đó giúp BHTGVN hiện thực hoá mục tiêu “nâng cao năng lực tài chính” như nội dung các Chiến lược đã nêu.

Một số giải pháp cơ bản

Bên cạnh các công cụ đầu tư đang thực hiện theo quy định hiện hành, nhóm nghiên cứu đề xuất được bổ sung các hình thức và kênh mới của các công cụ đầu tư đang thực hiện nhằm đảm bảo thống nhất giữa các văn bản pháp lý (đặc biệt là đồng bộ với Thông tư số 20/2020/TT-BTC quy định chế độ tài chính đối với BHTGVN được ban hành sau Luật BHTG) và phù hợp với Chiến lược phát triển BHTG, cụ thể:

Mua và bán các loại trái phiếu

Trước mắt, bổ sung thêm công cụ và tài sản nợ được mua và bán trong trường hợp nguồn vốn Quỹ dự phòng của BHTGVN không đủ để đảm bảo chi trả BHTG, tiến tới đề xuất trong dài hạn (từ năm 2030) được mua và bán theo quan hệ và quy luật cung - cầu thị trường nhằm đưa hoạt động đầu tư về đúng bản chất, phù hợp với xu hướng chung (nghĩa là BHTGVN được bán để cân đối vốn hơn là chỉ được bán để chi trả).

Tiền gửi NHNN

Cần có cơ chế lãi suất riêng cho BHTGVN nhằm đảm bảo “tiền gửi NHNN” đóng vai trò là công cụ đầu tư bổ sung, linh hoạt, dự phòng và đem lại hiệu quả (doanh thu khá).

Tiền gửi kỳ hạn tại các NHTM có chất lượng hoạt động tốt

Giải pháp lựa chọn tối ưu là BHTGVN xếp loại các NHTM, báo cáo NHNN và Bộ Tài chính để giám sát (hình thức gửi tiền tại NHTM đã được BHTGVN thực hiện hiệu quả ở giai đoạn 2000-2012 trong khi vẫn đảm bảo an toàn, thanh khoản). Khi được tiếp tục thực hiện trong giai đoạn tới, cần xây dựng quy trình đầu tư tiền gửi NHTM đầy đủ các bước – áp dụng phương thức đấu thầu công khai, minh bạch và có cơ chế giám sát chéo và kiểm soát chặt chẽ. Trong xây dựng kế hoạch, cần dự kiến hạn mức phân bổ hợp lý cho công cụ này nhưng vẫn đảm bảo linh hoạt cân đối vốn và tính toán cơ chế dự phòng rủi ro thông qua việc thiết lập tỷ lệ trích lập đúng quy định của pháp luật.

Mua và bán trái phiếu, kỳ phiếu, tín phiếu, chứng chỉ tiền gửi NHTM

BHTGVN lựa chọn các NHTM có chất lượng hoạt động tốt nhưng chỉ nên phân bổ một tỷ lệ vốn nhàn rỗi khiêm tốn cho nhóm các công cụ này theo đúng khuyến nghị của tiêu chuẩn cơ bản số 7, Nguyên tắc 9 Bộ Nguyên tắc cơ bản của IADI như đã đề cập ở trên.

Mua và bán trái phiếu chính quyền địa phương

Đây là một loại chứng khoán nợ, xác nhận nghĩa vụ trả nợ của Ủy ban nhân dân thành phố đối với người sở hữu và hưởng lãi suất coupon giống như TPCP – về mặt bản chất cũng được đảm bảo và có độ an toàn cao. BHTGVN cần tham chiếu quy trình đầu tư TPCP hiện nay để sửa đổi, bổ sung các điều kiện mua và bán trái phiếu loại này.

.jfif)