Người đi vay sẽ được hưởng lợi từ dịch vụ BHTG ở chỗ tính ổn định của hệ thống tài chính giúp cho họ sử dụng tiền vay được an toàn và thuận tiện hơn. Có được hệ thống tài chính ổn định, an toàn sẽ giúp cho các ngành kinh tế khác phát triển thuận lợi v.v.. Như vậy, việc loại trừ tuyệt đối một cá nhân, hoặc một tổ chức trong xã hội ra khỏi sự thụ hưởng lợi ích của dịch vụ BHTG là rất khó khăn và tốn kém. Kinh nghiệm triển khai hoạt động BHTG trên thế giới cho thấy, mức độ thể hiện thuộc tính công của dịch vụ BHTG có thay đổi tùy thuộc vào cách thức tổ chức cung ứng dịch vụ BHTG ở mỗi quốc gia.

Hoạt động BHTG trên thế giới từ buổi đầu manh nha khởi xướng tới nay đã trải qua 177 năm (trong đó giai đoạn 105 năm đầu là thời kỳ thử nghiệm) (FDIC, 1998), được tổ chức triển khai theo ba hình thức: (1) tổ chức BHTG có theo mô hình giảm thiểu rủi ro, đảm đương chức năng là tổ chức giảm thiểu rủi ro về tài chính và ngân hàng, (2) tổ chức BHTG có chức năng chi trả đơn thuần chỉ thực hiện việc chi trả tiền bảo hiểm tiền gửi, và (3) tổ chức BHTG có quyền hạn mở rộng kết hợp, giao thoa của cả hai hình thức trên. Mức độ phát triển hoạt động ngân hàng, điều kiện kinh tế, chính trị ở mỗi quốc gia có khác nhau nên việc lựa chọn mô hình triển khai chính sách BHTG ở mỗi quốc gia cũng khác nhau. Điều đó có ảnh hưởng nhất định tới mức độ phát huy thuộc tính công của dịch vụ BHTG ở mỗi nước.

Mục tiêu chính sách công của hoạt động BHTG

Mục tiêu chính sách công khá đa dạng và phong phú, tùy thuộc vào tình hình cụ thể của mỗi quốc gia tại thời điểm triển khai hoặc cải tiến hoạt động BHTG để quyết định. Nhóm nghiên cứu cho diễn đàn ổn định tài chính (FSF, 2001) xác định có 3 nhóm mục tiêu chính sách công.

Thứ nhất: nhóm mục tiêu góp phần ổn định hệ thống tài chính, bao gồm các nội dung: giảm thiểu rủi ro rút tiền gửi hàng loạt; tạo ra một cơ chế chính thức xử lý tổ chức huy động tiền gửi bị đổ vỡ; góp phần đảm bảo cho hệ thống thanh toán hoạt động treo trật tự và bền vững; và giải quyết khủng hoảng tài chính.

Thứ hai, nhóm mục tiêu bảo vệ người có số tiền gửi nhỏ, có hạn chế nhất định trong tiếp cận thông tin về tổ chức huy động tiền gửi và phân tích hoạt động của tổ chức này.

Thứ ba, nhóm một số mục tiêu khác, bao gồm các nội dung: phân bổ lại chi phí đổ vỡ ngân hàng; thúc đẩy cạnh tranh lành mạnh trong lĩnh vực tài chính thông qua việc giảm thiểu rào cản cạnh tranh bất lợi trong huy động tiền gửi; thúc đẩy tăng trưởng kinh tế; giảm thiểu tác động của suy thoái kinh tế; tạo điều kiện thuận lợi cho ban hành các qui định pháp lý một cách cập nhật, đáp ứng đổi mới và cải cách duy trì ổn định hệ thống tài chính; và tạo điều kiện chuyển đổi từ bảo hiểm vô hạn sang bảo hiểm có giới hạn, tăng cường trách nhiệm và áp dụng nghĩa vụ một cách bình đẳng đối với các loại hình đối tác tham gia giao dịch tài chính.

BHTGVN trong việc thực hiện các nhóm mục tiêu

Nhóm mục tiêu thứ nhất thứ nhất:

Nâng cao năng lực tài chính của DIV: Bảo hiểm tiền gửi Việt Nam là một tổ chức tài chính Nhà nước hoạt động không vì mục tiêu lợi nhuận, được Nhà nước cấp vốn điều lệ ban đầu 1.000 tỷ đồng tính đến tháng 1/2008 thì vốn điều lệ của BHTG Việt Nam đã được tăng lên là 5.000 tỷ đồng. Phí BHTG là nguồn vốn bổ sung thường xuyên cho quỹ BHTG trong quá trình hoạt động. Vì vây, công tác thu phí bảo hiểm có vai trò quan trọng trong việc đảm bảo quỹ BHTG đủ lớn để triển khai hoạt động BHTG hiệu quả. DIV quy định mức phí bảo hiểm đồng hạng cho tất cả các tổ chức tham gia BHTG là 0.15% năm /tổng số dư tiền gửi được bảo hiểm.

Biểu đồ : Tình hình thu phí BHTG trong giai đoạn 2000 - 2008

Đơn vị: Tỷ đồng

Nguồn: www.div.gov.vn

Nguồn: www.div.gov.vn

Vì vậy năng lực tài chính của DIV còn thấp: Theo thông lệ quốc tế (quỹ BHTG/Tổng số dư tiền gửi được bảo hiểm (tỷ lệ dự trữ) thường là 2.5% - 3%). Tỷ lệ này ở nước ta là khoảng 1% và tỷ lệ này khá thấp so với các nước khác.

Việc nâng cao năng lực tài chính sẽ giúp DIV đủ năng lực thực hiện nhóm mục tiêu ổn định hệ thống tài chính. Ngoài giải pháp thông thường là tăng mức phí phù hợp, thì cũng cần xem xét việc Mở rộng đối tượng được bảo hiểm: Tiền gửi được bảo hiểm ở nước ta chỉ giới hạn ở đồng Việt Nam mà chưa tính đến thực trạng sử dụng nhiều đồng ngoại tệ trong cơ cấu tiền gửi tại các ngân hàng. Thực tế, qua xem xét tình hình huy động vốn bằng ngoại tệ của các Ngân hàng Thương mại Việt Nam trong thời gian qua thì ngoại tệ cũng chiếm một tỷ trọng không nhỏ.

Biểu đồ: Huy động vốn từ nền kinh tế giai đoạn 2004-2008

Đơn vị: Tỷ đồng

Nguồn: www.sbv.gov.vn

Nguồn: www.sbv.gov.vn

Mở rộng loại tiền gửi được bảo hiểm để đảm bảo công bằng trong nền kinh tế. Tạo nguồn phí bổ sung đáng kể nâng cao năng lực tài chính cho DIV. Mặt khác, làm giảm thiểu rủi ro rút tiền hàng loạt do tính mất cân đối lợi ích của người gửi tiền.

Nâng hạn mức chi trả bảo hiểm phù hợp.

Tính đến 31/12/2008, DIV đã chi trả cho người gửi tiền tại 37 QTDND với tổng số tiền là trên 18 tỷ đồng. Hoạt động chi trả tiền bảo hiểm đã phần nào tạo được niềm tin của công chúng vào hệ thống ngân hàng, góp phần ổn đinh trật tự xã hội cũng như ngăn ngừa đổ vỡ dây chuyền trong hệ thống ngân hàng. Việc xác định hạn mức chi trả bảo hiểm phù hợp là rất quan trọng trong hoạt động của BHTGVN. Hiện mức chi trả bảo hiểm được nâng lên mức 50 triệu đồng/một người gửi tiền vào năm 2005, song vẫn được coi là thấp. Hạn mức chi trả BHTG thấp sẽ làm giảm hiệu quả chính sách bảo hiểm, không củng cố được niềm tin của người gửi tiền. Vào thời điểm thiết lập, hạn mức trên tương đương với gần 5 lần GDP bình quân đầu người và bảo vệ được khoảng 90% người gửi tiền. Tuy nhiên, hạn mức trên đã dần trở nên không còn phù hợp do tăng trưởng kinh tế của nước ta duy trì ở mức cao nên mức thu nhập bình quân đầu người hiện ở mức trên 1.100USD Vì vậy việc điều chỉnh hạn mức chi trả bảo hiểm trong giai đoạn hiện nay là cần thiết nhằm thực hiện tốt nhóm mục tiêu thứ nhất.

Ngoài ra BHTGVN đang nghiên cứu và hoàn thiện hoạt động hỗ trợ tài chính đối với các tổ chức tham gia BHTG: Cho vay hỗ trợ tài chính đối với tổ chức tham gia BHTG có nguy cơ mất khả năng thanh toán là nghiệp vụ của DIV hiện trong giai đoạn thử nghiệm với các đề án thí diểm đối với QTDND cơ sở giải quyết khó khăn tạm thời về khả năng chi trả, Nhằm góp phần đảm bảo cho hệ thống thanh toán hoạt động theo trật tự và bền vững.

Đối với nhóm mục tiêu thứ hai:

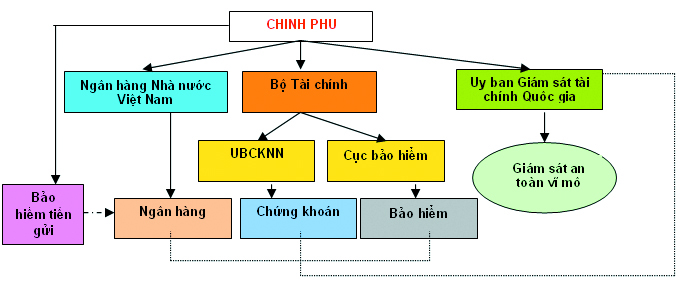

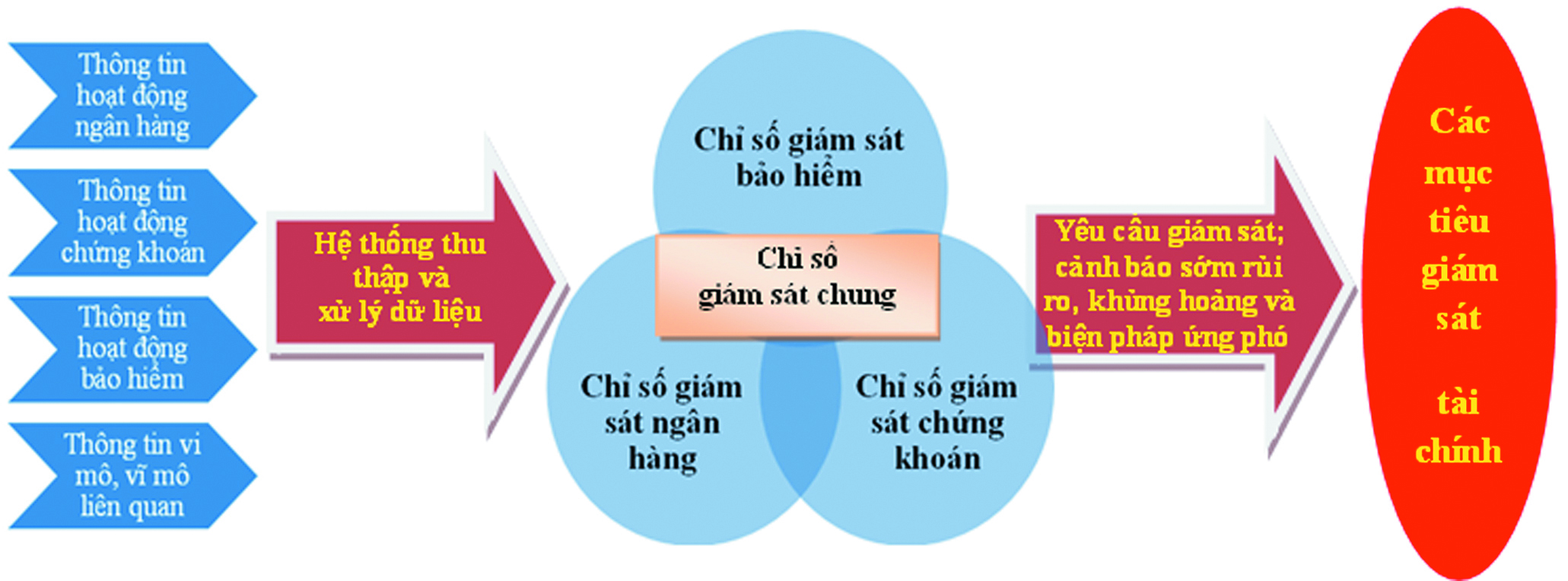

BHTGVN tiến hành hoạt động kiểm tra, giám sát các tổ chức tham gia BHTG: Với mục tiêu tạo điều kiện cho các ngân hàng phát triển ổn định và an toàn, trong những năm qua BHTG Việt Nam luôn chú trọng công tác giám sát và kiểm tra việc thi hành các quy định của pháp luật về BHTG và các chỉ tiêu an toàn trong hoạt động kinh doanh. Các chỉ tiêu giám sát của DIV được xây dựng trên cơ sở hệ thống chỉ tiêu đánh giá chung của NHNN về hoạt động của TCTD. Trên cơ sở nguồn thông tin báo cáo khai thác từ cục công nghệ thông tin ngân hàng và báo cáo của các tổ chức tham gia BHTG, DIV đã áp dụng kỹ thuật phân tích tổng hợp, đánh giá sự tuân thủ pháp luật cũng như sự thay đổi trong điều kiện hoạt động của tổ chức tham gia BHTG. Từ khi thành lập và đi vào hoạt động, DIV đã thực hiện giám sát từ xa 100% tổ chức tham gia BHTG, bao gồm 88 NHTM, 12 TCTD phi Ngân hàng và 1072 quỹ tín dụng nhân dân Trung ương và cơ sở. Cùng với hoạt động giám sát từ xa BHTG đã thực hiện nhiều cuộc kiểm tra tại chỗ phân tích cụ thể các hoạt động của các tổ chức tham gia BHTG thực hiện tốt mục tiêu bảo vệ người gửi tiền.

BHTGVN hiện đang nghiên cứu thực hiện đề án hệ thống tính phí trên cơ sở rủi ro. Theo đó, việc thu phí đồng hạng, áp dụng thống nhất cho các tổ chức tham gia bảo hiểm tiền gửi sẽ thay thế bằng phí phí rủi ro. Đây là phí được xác định trên cơ sở đánh giá rủi ro của tổ chức tham gia bảo hiểm tiền gửi; rủi ro ở mức độ nào sẽ có quy định mức giá phí hợp với nguyên tắc là rủi ro cao thì phí cao và rủi ro thấp thi phí thấp. Việc đánh giá rủi ro của các tổ chức tham gia BHTG được tiến hành một cách độc lập và theo thông lệ quốc tế. Phí rủi ro sẽ khuyến khích các hoạt động hiệu quả hơn và tạo công bằng cho các tổ chức tham gia BHTG. Mặt khác, thông qua đó cũng nâng cao khả năng được tiếp cận thông tin của người gửi tiền với tổ chức huy động tiền gửi.

Đối với nhóm mục tiêu thứ ba:

BHTGVN tiến hành thực hiện việc chi trả tiền bảo hiểm và thu hồi sau thanh lý, tính đến năm 2010 đã thực hiện chi trả trên 18 tỷ và đã thực hiện thu gần 8 tỷ đồng phân bổ lại chi phí đổ vỡ. Các chuyên gia DIV đã nghiên cứu và đưa ra các kịch bản tiếp nhận và xử lý đổ vỡ để ứng phó với một số tình huống như: Tổ chức tài chính tham gia bảo hiểm tiền gửi gặp khó khăn đột xuất và tạm thời mất khả năng chi trả; tổ chức mất khả năng thanh toán, đứng trước nguy cơ đổ vỡ nhưng đã xây dựng được kế hoạch khả thi để tự phục hồi; tổ chức mất khả năng thanh toán, không thể tồn tại và đã có một tổ chức tài chính lành mạnh đồng ý tiếp nhận khủng hoảng hệ thống với các tình huống hoảng loạn rút tiền quy mô lớn, sụp đổ có tính dây chuyền….

Hầu hết các tổ chức BHTG trên thế giới đã khẳng định vai trò và vị trí của mình trong phát huy tính công và hiệu quả của dịch vụ BHTG. Đặc biệt trong cuộc khủng hoảng tài chính, BHTG đã góp phần quan trọng trong việc củng cố niềm tin của công chúng vào hệ thống tài chính - ngân hàng, ngăn ngừa rút tiền gửi ồ ạt, một trong những tác nhân gây đổ vỡ lan truyền nhanh nhất. Mỗi quốc gia trước khi cơ cấu lại hoặc đổi mới hệ thống bảo hiểm tiền gửi hiện có cần xác định mục tiêu chính sách công đạt được và chi phí để đạt các mục tiêu đó trong điều kiện cụ thể của quốc gia mình (FSF, 2001, tr.15).

Tài liệu tham khảo

Federal Deposit Insurance Corporation (1998), A Brief History of Deposit Insurance in the United States

Financial Stability Forum (2001), Guidance for developing effective Deposit Insurance Systems, Background document working group on Deposit Insurance, September

Stiglitz, J. (1986), Economics of the Public Sector, W. W. Norton & Company, Inc., New York, USA

Web: www.div.gov.vn