Nghiên cứu mới nhất của IADI (năm 2021) cho thấy, trong quá trình phát triển, các tổ chức BHTG đã có vai trò và quyền hạn lớn hơn đáng kể trong việc xử lý tổ chức tín dụng (TCTD) yếu kém, đặc biệt từ sau năm 2008. Các công cụ xử lý TCTD yếu kém cũng đa dạng, phong phú hơn.

Hiện nay, Việt Nam đang trải qua quá trình tái cơ cấu các TCTD. Một trong những nhiệm vụ trọng tâm của công cuộc tái cơ cấu giai đoạn 2020-2025 là “Tập trung chỉ đạo cơ cấu lại các TCTD yếu kém bằng các hình thức phù hợp với cơ chế thị trường trên nguyên tắc thận trọng, bảo đảm quyền lợi của người gửi tiền và giữ vững sự ổn định, an toàn hệ thống các TCTD” (Ban cán sự Đảng NHNN, Tháng 1, 2021). Trong bối cảnh này, bài viết sẽ phân tích những thay đổi về vai trò và quyền hạn của tổ chức BHTG trong việc xử lý TCTD yếu kém và những thay đổi về công cụ xử lý trên thế giới trong giai đoạn 2014 - 2020, qua đó, đề xuất những khuyến nghị đối với Việt Nam.

Vai trò của tổ chức BHTG trong việc xử lý TCTD yếu kém

Các tổ chức BHTG không có xu hướng tuân theo một mô hình tiêu chuẩn nào trong quá trình hình thành và phát triển của hệ thống tổ chức BHTG trên thế giới. Khi mới thành lập, một số tổ chức BHTG hoạt động theo mô hình chi trả, sau đó dần dần được trao thêm nhiệm vụ; một số tổ chức BHTG hoạt động theo mô hình với nhiều nhiệm vụ, quyền hạn và công cụ. Thông thường, các tổ chức BHTG được giao thực hiện nhiều nhiệm vụ là tổ chức BHTG ở các quốc gia có hệ thống tài chính phát triển hơn. Ngoài ra, đa số tổ chức BHTG được thành lập sau cuộc khủng hoảng tài chính toàn cầu 2008 được giao nhiệm vụ nhiều hơn, toàn diện hơn (Defina, 2021).

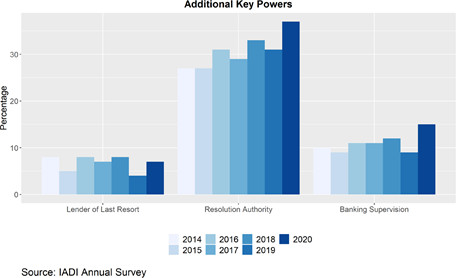

Theo kết quả khảo sát của IADI, năm 2011, 38% số tổ chức BHTG trên thế giới hoạt động theo mô hình chi trả. Đến 2021, con số này là 25%. Giai đoạn 2014 – 2020, chức năng là người cho vay cuối cùng và cơ quan giám sát của tổ chức BHTG không thay đổi nhiều. Tuy nhiên, vai trò trong xử lý TCTD đổ vỡ của tổ chức BHTG gia tăng rõ rệt từ 2014 đến 2020, tăng 30%.

Hình: Vai trò của tổ chức BHTG trong xử lý TCTD yếu kém

Những thay đổi về công cụ xử lý TCTD yếu kém

Công cụ xử lý TCTD yếu kém đã được thay đổi khá nhiều trong hơn 10 năm qua, đặc biệt sau cuộc khủng hoảng tài chính toàn cầu năm 2008. Điều này đã được nghiên cứu và chứng minh theo 3 cách tiếp cận: Khảo sát thường niên của IADI (Khảo sát 2020); Nghiên cứu tại từng thời điểm (Baudino và cộng sự, 2019); Nghiên cứu định lượng theo phương pháp chuỗi thời gian (IADI, Tóm tắt chính sách số 3, tháng 8, 2021).

Các nghiên cứu đều đi tới kết luận chung là bộ công cụ xử lý TCTD yếu kém đã thay đổi đáng kể và trên diện rộng, ở nhiều quốc gia về tính năng xử lý, tiêu chuẩn nhằm đáp ứng những yêu cầu đặt ra trong cuộc khủng hoảng tài chính 2008.

Theo đó, công cụ xử lý TCTD yếu kém đã thay đổi theo hướng giảm sự gánh chịu tổn thất của người nộp thuế (Ủy ban ổn định tài chính, 2014) như phương pháp TCTD tự trích lập dự phòng để bù đắp tổn thất trong trường hợp mất khả năng thanh khoản thay vì việc bơm vốn hỗ trợ từ nguồn quỹ của nhà nước; Khi lựa chọn công cụ xử lý đối với ngân hàng có tầm quan trọng hệ thống, cần cân nhắc vấn đề xuyên biên giới, khả năng chia sẻ thông tin và quản lý khủng hoảng.

Nguyên tắc 12 của Bộ nguyên tắc cơ bản phát triển hệ thống bảo hiểm tiền gửi hiệu quả (IADI, 2014) cũng ghi nhận nhiều tổ chức BHTG trên thế giới có vai trò xử lý lớn hơn nhiệm vụ chi trả đơn thuần.

Tại Châu Âu, Hướng dẫn xử lý và phụ hồi ngân hàng của EU (2014) đã đưa ra khung phối hợp tổng thể cho các quốc gia thành viên EU và Ủy ban xử lý Châu Âu (SRB) trong xử lý ngân hàng đổ vỡ, trong đó đã tiêu chuẩn hóa các công cụ xử lý áp dụng trong EU. Văn bản hướng dẫn này cũng đề cập tới việc áp dụng nguyên tắc chi phí tối thiểu và cơ chế tự giải cứu để chia sẻ tổn thất giữa cổ đông ngân hàng, chủ nợ và tổ chức BHTG.

Giai đoạn 2014 – 2020, bộ công cụ xử lý đã thay đổi đáng kể. Theo đó, thanh lý và chi trả, hỗ trợ ngân hàng mở là hai công cụ xử lý được sử dụng với tần suất khá ổn định, ít thay đổi trong giai đoạn này.

Ngược lại, 3 công cụ xử lý gồm Mua bán và tiếp nhận (P & A), ngân hàng bắc cầu, tự giải cứu được các tổ chức BHTG sử dụng nhiều trong giai đoạn 2014 -2020. Năm 2020, giao dịch P & A được 75% các tổ chức BHTG tham gia khảo sát đưa vào danh mục các công cụ xử lý được phép sử dụng, trong khi đó, con số này 8 năm trước là 60%.

Ngân hàng bắc cầu – công cụ xử lý được các tổ chức BHTG đưa vào danh mục các công cụ xử lý được phép sử dụng tăng mạnh từ 45% năm 2014 lên đến 70% năm 2020.

Tự giải cứu được các tổ chức BHTG đưa vào danh mục công cụ xử lý được phép sử dụng tăng từ 25% năm 2016 lên 40% năm 2020.

Việc lựa chọn công cụ xử lý nào phụ thuộc vào một số điều kiện nhất định. Trong đó có hai điều kiện chính là nguyên tắc chi phí tối thiểu và tiêu chí liên quan đến đổ vỡ hệ thống. Nếu không có 2 điều kiện này, tổ chức BHTG thường sẽ có vài nguyên tắc nhất định khi quyết định lựa chọn công cụ xử lý. Theo Khảo sát của IADI (2020), có 64% tổ chức BHTG tham gia khảo sát sử dụng nguyên tắc này khi lựa chọn các công cụ xử lý.

Như vậy, từ góc độ quan sát biến động tăng giảm đơn thuần từ số liệu khảo sát nêu trên, vai trò của các công cụ xử lý và điều kiện để lựa chọn công cụ xử lý đối với tổ chức BHTG đã có những thay đổi trong thời gian qua.

Gần đây, từ góc độ nghiên cứu định lượng với 3 mô hình kiểm định sự thay đổi theo thời gian, một nghiên cứu mới nhất (IADI, tháng 8/2021) kiểm định xem sự thay đổi về vai trò của tổ chức BHTG trong xử lý TCTD đổ vỡ và công cụ xử lý trong giai đoạn 2014 – 2020 có ý nghĩa về mặt thống kê hay không đã cho kết quả như sau:

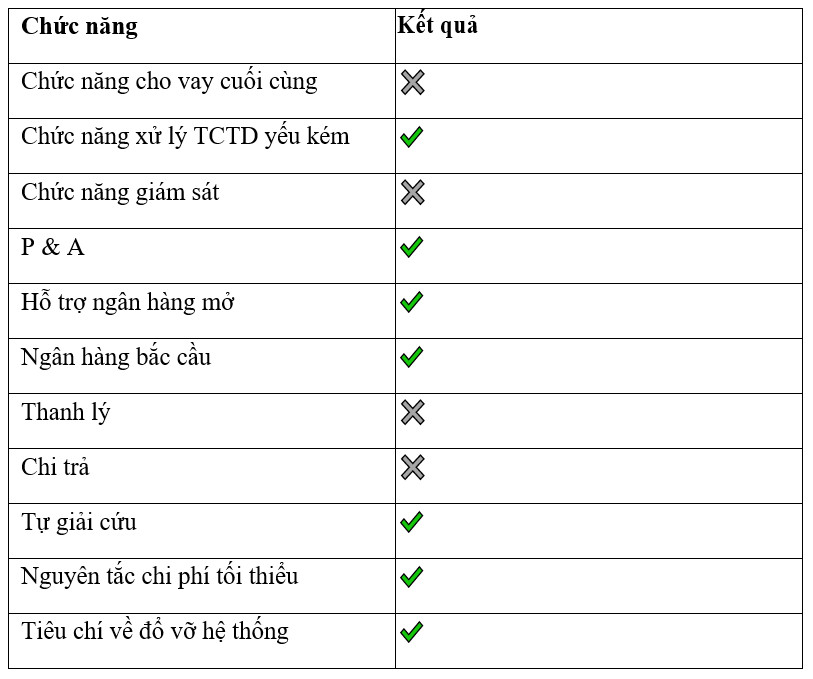

Kết quả kiểm định sự thay đổi về việc xử lý TCTD yếu kém giai đoạn 2014 – 2020

Ghi chú: ✔: Vai trò của các chức năng và công cụ gia tăng theo thời gian. Sự gia tăng này có ý nghĩa về mặt thống kê

✖: Không cơ sở để kết luận có gia tăng theo thời gian (có ý nghĩa về mặt thống kê) về vai trò của chức năng và công cụ xử lý

Bảng trên cho thấy trong giai đoạn 2014 – 2020, vai trò xử lý TCTD đổ vỡ của tổ chức BHTG tăng theo thời gian, sự gia tăng này có ý nghĩa về mặt thống kê; Vai trò của 4 công cụ xử lý gồm P & A, ngân hàng bắc cầu, tự giải cứu và hỗ trợ ngân hàng mở tăng theo thời gian, sự gia tăng này có ý nghĩa về mặt thống kê; Vai trò của 2 công cụ xử lý gồm thanh lý và chi trả không tăng theo thời gian; Vai trò của nguyên tắc chi phí tối thiểu và tiêu chí liên quan tới đổ vỡ hệ thống gia tăng theo thời gian, sự gia tăng này có ý nghĩa về mặt thống kê.

Đề xuất với Việt Nam

Như vây, trong gần 10 năm qua, vai trò của tổ chức BHTG trong xử lý TCTD yếu kém đã gia tăng đáng kể. Các công cụ xử lý đa dạng hơn, các công cụ xử lý mà không phải dùng đến chi trả được các tổ chức BHTG trên thế giới lựa chọn nhiều hơn. Đặc biệt “Tự giải cứu” là công cụ xử lý được sử dụng lần đầu sau khủng hoảng tài chính 2008 đối với một số TCTD.

Việt Nam thành lập Bảo hiểm tiền gửi Việt Nam (BHTGVN) từ năm 1999 – tức là sau cuộc khủng hoảng tài chính Châu Á, với xuất phát điểm chức năng chính là chi trả, có thể thực hiện một số nhiệm vụ giám sát, cho vay hỗ trợ. Từ năm 2017, sau khi Luật BHTG có hiệu lực và Luật Các tổ chức tín dụng sửa đổi năm 2017 đến nay, nhiệm vụ của BHTGVN được mở rộng theo hướng tham gia sâu hơn vào quá trình tái cơ cấu TCTD yếu kém. Như vậy, trong 3 năm gần đây, vai trò của BHTGVN trong xử lý TCTD yếu kém cũng gia tăng, theo xu hướng phát triển chung của tổ chức BHTG trên thế giới.

Về công cụ xử lý TCTD yếu kém, ngoài công cụ đóng cửa, chi trả cho người gửi tiền, sáp nhập hợp nhất, chuyển nhượng vốn cổ phần, Việt Nam cũng đưa ra một số công cụ mới gồm cho vay đặc biệt TCTD yếu kém và phát hành trái phiếu hỗ trợ (trái phiếu của TCTD hỗ trợ, tham gia xử lý TCTD yếu kém), BHTGVN cũng tham gia thực hiện các công cụ này. Như vậy, xét về công cụ xử lý, Việt Nam cũng theo xu hướng phát triển chung của tổ chức BHTG trên thế giới, đó là thêm công cụ xử lý mới không dùng tới chi trả. Tuy vậy, Việt Nam chưa có phương án tự giải cứu. Việt Nam nên nghiên cứu, đánh giá khả năng áp dụng công cụ này để có thể xử lý trường hợp những TCTD là ngân hàng.

Về điều kiện để lựa chọn công cụ xử lý, nguyên tắc chi phí tối thiểu và tiêu chí liên quan tới đổ vỡ hệ thống chưa được Việt Nam đưa vào áp dụng một cách rõ ràng. Điều này ngược với xu hướng của các tổ chức BHTG trên thế giới. Do vậy, Việt Nam nên xem xét đưa ra nguyên tắc xử lý rõ ràng hơn (đặc biệt cân nhắc áp dụng nguyên tắc chi phí tối thiểu đối với TCTD quy mô nhỏ như quỹ tín dụng nhân dân) để làm căn cứ lựa chọn công cụ xử lý phù hợp, góp phần thực hiện tốt công cuộc tái cơ cấu TCTD trong giai đoạn 2020 - 2025.

TS. Phạm Bảo Khánh –

Thành viên chuyên trách Hội đồng quản trị Bảo hiểm tiền gửi Việt Nam

Tài liệu tham khảo

Ban cán sự Đảng Ngân hàng Nhà nước (2021), Đổi mới và nâng cao hiệu quả điều hành chính sách, Trung tâm báo chí Đại hội XIII

Baudino, P et al. (2019). Bank Failure Management – the role of Deposit Insurance, Financial Stability Institute Insights No.17

Defina, R. (2021). Banking Resolution, Expansion of the Resolution Toolkit and The Changing role of Deposit Insurers, Association of Deposit Insurers Policy Brief No.3

Defina, R. (2021). The Geographic Dynamics of Deposit Insurance, International Association of Deposit Insurers Policy Brief No.2

IADI (2020). Khảo sát các tổ chức bảo hiểm