Theo kết quả khảo sát thường niên IADI 2021, 80/109 tổ chức BHTG tham gia trả lời khảo sát có sẵn biện pháp P&A để xử lý ngân hàng, chỉ xếp sau biện pháp thanh lý và chi trả BHTG. Số lượng ngân hàng đổ vỡ được xử lý bằng biện pháp P&A là nhiều nhất (4.282) rồi mới đến chi trả BHTG (2.574). Đây cũng là biện pháp được sử dụng nhiều nhất ở Mỹ, Tổng Công ty BHTG Liên bang Mỹ (FDIC) đã xử lý 1.919 ngân hàng bằng biện pháp P&A. Riêng tại các tổ chức BHTG thành viên Ủy ban khu vực Châu Á Thái Bình Dương (APRC), 14/19 tổ chức BHTG thành viên có sẵn biện pháp P&A để xử lý trong đó Nhật Bản có nhiều kinh nghiệm sử dụng biện pháp P&A nhất với 182 trường hợp, rồi tới Hàn Quốc 88 trường hợp. Tại APRC, P&A ít được sử dụng hơn thanh lý và chi trả BHTG nhưng được sử dụng nhiều hơn các biện pháp khác như hỗ trợ tài chính (OBA), ngân hàng bắc cầu, bail-in.

Quá trình P&A tổng thể bao gồm: tuyên bố về việc mất khả năng thanh toán, xây dựng chiến lược xử lý, thẩm định tài sản, tiếp thị và bán tổ chức, đóng cửa tổ chức và vị trí của nó trong việc tiếp nhận. Các bước P&A ở một số tổ chức BHTG như sau:

|

|

Nhật Bản |

Mỹ |

Đài Bắc Trung Quốc |

Hàn Quốc |

Ba Lan |

|

DICJ[1] |

FDIC |

CDIC[2] |

KDIC[3] |

BFG[4] |

|

|

Cơ quan quản lý tuyên bố tổ chức mất khả năng thanh toán |

1 |

1 |

1 |

1 |

1 |

|

Bắt đầu thủ tục xử lý |

2 |

2 |

2 |

2 |

2 |

|

Xây dựng chiến lược xử lý |

3 |

3 |

3 |

3 |

3 |

|

Thẩm định tài chính để kiểm tra chi phí tối thiểu hoặc phát triển một gói thông tin |

4 |

4 |

5 |

4 |

4 |

|

Định giá tài sản |

5 |

5 |

6 |

5 |

5 |

|

Thông báo thầu và tiếp thị cho các nhà thầu tiềm năng |

6 |

6 |

7 |

6 |

6 |

|

Các nhà thầu thẩm định |

7 |

7 |

8 |

7 |

7 |

|

Đấu thầu |

8 |

8 |

9 |

8 |

8 |

|

Kiểm tra chi phí thấp nhất và lựa chọn nhà thầu thắng cuộc |

9 |

9 |

- |

9 |

9 |

|

Thông báo cho tổ chức trúng thầu |

10 |

10 |

10 |

10 |

10 |

|

Kí kết hợp đồng |

11 |

11 |

11 |

11 |

- |

|

Ra quyết định cho P&A |

12 |

12 |

4 |

12 |

11 |

|

Vị trí của tổ chức trong việc tiếp nhận và thông báo về giao dịch P&A |

13 |

13 |

12 |

13 |

12 |

|

Cung cấp hỗ trợ tài chính |

14 |

- |

13 |

14 |

13 |

Nguồn: Tài liệu nghiên cứu P&A, IADI, 11/2019

Nhật Bản (DICJ), Hàn Quốc (KDIC) và Mỹ (FDIC) khác nhau rất ít về thứ tự các bước P&A. Có một số khác biệt nhỏ ở Ba Lan (BFG) và Đài Bắc Trung Quốc (CDIC). Ở Châu Âu, theo Chỉ thị xử lý và khôi phục ngân hàng (BRRD), việc xác định chiến lược xử lý cho từng tổ chức cần phải được quy định trong các kế hoạch xử lý, được phát triển (và cập nhật hàng năm) trước khi bắt đầu quá trình xử lý. Sau khi bắt đầu xử lý, cơ quan xử lý sẽ xác minh tính khả thi của chiến lược xử lý có trong kế hoạch xử lý. Ngược lại, ở Đài Bắc Trung Hoa, quyết định P&A được đưa ra khi xác định chiến lược xử lý và theo sau là thẩm định tài sản.

Khung thời gian từ khi tuyên bố mất khả năng thanh toán hoặc bắt đầu các thủ tục xử lý cho đến khi hoàn thành giao dịch P&A khác nhau giữa các khu vực pháp lý. Ví dụ, số ngày tối đa được phép khi xử lý một tổ chức phá sản thông qua P&A là 45-90 ngày ở Mỹ, 112 ngày ở Hàn Quốc và 550 ngày ở Đài Bắc Trung Quốc.

Tại Đài Bắc Trung Quốc, CDIC đã có kinh nghiệm thực hiện 57 giao dịch P&A với các hình thức P&A khác nhau cho các loại hình tổ chức tín dụng khác nhau như ngân hàng, hợp tác xã tín dụng, bộ phận tín dụng của Hiệp hội Nông Ngư nghiệp. Cụ thể như sau:

|

Năm |

Ngân hàng |

HTX tín dụng |

Bộ phận Tín dụng của Hiệp hội Nông Ngư nghiệp |

Hình thức |

|

1999 |

1 |

P&A toàn bộ |

||

|

2001 |

7 |

29 |

P&A toàn bộ |

|

|

2002 |

1 |

7 |

P&A toàn bộ |

|

|

2004 |

1 |

1 |

P&A toàn bộ và một phần |

|

|

2005 |

1 |

1 |

P&A toàn bộ và một phần |

|

|

2007 |

3 |

1 |

P&A toàn bộ và một phần |

|

|

2008 |

3 |

P&A một phần và P&A với lựa chọn bán lại |

||

|

2010 |

1 |

P&A một phần |

||

|

Tổng |

9 |

10 |

38 |

|

|

Tổng gộp |

57 [Giá trị đền bù 286 tỉ Đài tệ (9,5 tỉ USD) ] |

|||

Nguồn: Bài trình bày xử lý các tổ chức tài chính có vấn đề - Kinh nghiệm của CDIC, Hội thảo trực tuyến giữa BHTGVN và CDIC, 8/2022

Ngoài CDIC đóng vai trò là cơ quan tiếp nhận/tổ chức BHTG (cung cấp hỗ trợ tài chính để hỗ trợ việc tiếp nhận), có nhiều tổ chức khác tham gia vào giao dịch P&A như công ty tư vấn, công ty kế toán, thẩm định viên và luật sư để thực hiện các vai trò khác nhau. Cụ thể, công ty tư vấn thực hiện xây dựng chiến lược thanh lý và phụ trách quy trình đấu giá công khai, công ty kế toán thực hiện đánh giá tài sản và nợ, thẩm định viên tiến hành thẩm định các bất động sản cụ thể và luật sư tiến hành tố tụng dân sự và hình sự đối với các bên có trách nhiệm và nhân viên của tổ chức tài chính có vấn đề.

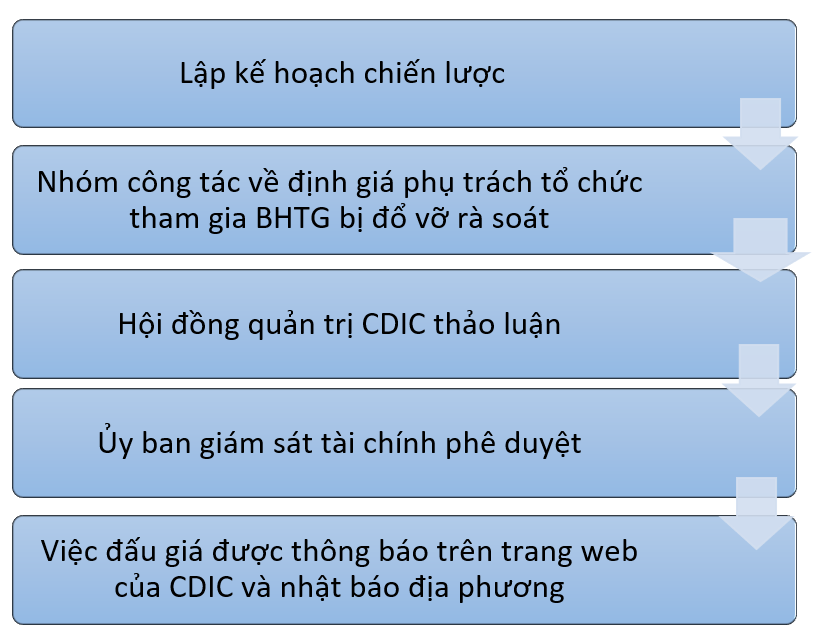

Quy trình giao dịch P&A tại Đài Bắc Trung Quốc

Nguồn: Bài trình bày xử lý các tổ chức tài chính có vấn đề - Kinh nghiệm của CDIC, Hội thảo trực tuyến giữa BHTGVN và CDIC, 8/2022

Nhóm công tác về định giá được thành lập bởi CDIC, bao gồm 5 đến 7 thành viên, được lựa chọn bởi HĐQT CDIC trên cơ sở kiến thức chuyên môn và kinh nghiệm của họ về tài chính quốc tế, quản lý ngân hàng hoặc định giá tài sản.

Để tối đa giá trị thu hồi, CDIC thực hiện đấu giá công khai. Đối với ngân hàng, CDIC thực hiện đấu giá theo từng phần, còn các tổ chức tài chính cộng đồng CDIC thực hiện P&A toàn bộ. Chiến lược đấu giá các ngân hàng đổ vỡ của CDIC bao gồm 4 bước: (1) Nắm rõ danh mục tài sản và nợ và các quy định liên quan; (2) Xác định và chia tách tài sản được giữ lại và tài sản để bán; (3) Phân loại tài sản và nợ để bán thành Ngân hàng tốt, Ngân hàng xấu và Tài sản được giữ lại. Trong đó “Ngân hàng tốt” bao gồm tài sản và nợ, ngoại trừ nợ xấu và các khoản được giữ lại. “Ngân hàng xấu” bao gồm nợ xấu và một số tài sản là bất động sản nhất định; (4) Phân loại, kết hợp và sắp xếp lại vào các lô khác nhau.

Tiến trình P&A tại Đài Bắc Trung Quốc cụ thể như sau:

|

Ngày bắt đầu (D) |

Thông báo về đấu thầu công khai đối với Ngân hàng Tốt & Ngân hàng Xấu |

|

D + 25 ngày |

Bên mua tiềm năng tiến hành thẩm định |

|

D + 55 ngày |

Nộp tài liệu theo yêu cầu để xem xét, đánh giá tư cách dự thầu và ngày cuối cùng tiến hành thẩm định |

|

D + 62 ngày |

Nộp bảo lãnh dự thầu |

|

D + 23 ngày |

Ngày đấu thầu |

|

D + 65 ngày |

Ngày ký hợp đồng |

|

D + 156 ngày |

Ngày chuyển giao tài sản và nợ |

Nguồn: Bài trình bày xử lý các tổ chức tài chính có vấn đề - Kinh nghiệm của CDIC, Hội thảo trực tuyến giữa BHTGVN và CDIC, 8/2022

Nhìn chung, phương pháp P&A đòi hỏi kỹ thuật định giá tài sản chính xác. Mặc dù tốn nhiều thời gian hơn so với chi trả BHTG hoặc thanh lý theo thủ tục phá sản, biện pháp này tránh được sự gián đoạn không cần thiết và giảm thiểu chi phí xử lý. Khi tổ chức tài chính phá sản, quá trình xử lý càng kéo dài thì càng có nhiều khả năng tài sản của ngân hàng phá sản sẽ nhanh chóng giảm giá trị và nguy cơ ảnh hưởng tới hệ thống tài chính ngân hàng cao hơn. Theo đó, xét trên góc độ lợi ích của cả hệ thống tài chính ngân hàng thì biện pháp xử lý được thực hiện càng nhanh càng tốt.

Ngoài ra, do các tổ chức tài chính phá sản có xu hướng có nhiều nợ hơn tài sản, nên có khả năng cao cơ quan xử lý phải tạo ra khoảng cách giữa giá trị tài sản mua và giá trị nợ phải trả để đạt được thỏa thuận P&A. Do đó, cơ quan xử lý bắt buộc phải xây dựng chiến lược xử lý để tối thiểu chi phí xử lý, duy trì người gửi tiền và các hoạt động thanh toán và tránh gây ảnh hưởng tới thị trường.

Liên hệ với Việt Nam

Hiện nay, theo quy định tại Luật BHTG, BHTGVN có quyền và nghĩa vụ: (i) Chi trả tiền bảo hiểm cho người được BHTG; (ii) Tham gia vào quá trình kiểm soát đặc biệt đối với tổ chức tham gia BHTG theo quy định của Ngân hàng Nhà nước Việt Nam; (iii) tham gia quản lý, thanh lý tài sản của tổ chức tham gia BHTG theo quy định của Chính phủ.

Theo quy định tại Luật sửa đổi, bổ sung một số điều Luật Các tổ chức tín dụng 2017, BHTGVN có nhiệm vụ: (i) Cho vay đặc biệt đối với tổ chức tín dụng được kiểm soát đặc biệt; (ii) Mua trái phiếu dài hạn của tổ chức tín dụng hỗ trợ theo quyết định của Ngân hàng Nhà nước Việt Nam; (iii) Tham gia đánh giá tính khả thi của phương án phục hồi tổ chức tài chính vi mô, công ty tài chính, quỹ tín dụng nhân dân; (iv) Tham gia xây dựng phương án phá sản tổ chức tín dụng được kiểm soát đặc biệt. Như vậy, các biện pháp để xử lý TCTD yếu kém của tổ chức BHTG tại Việt Nam còn khá hạn chế, chủ yếu là thực hiện chi trả BHTG, cho vay đặc biệt và mua trái phiếu dài hạn của tổ chức tín dụng.

Trong bối cảnh Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030 xác định nhiệm vụ đối với BHTGVN là tham gia tái cơ cấu có hiệu quả đối với các TCTD yếu kém, BHTGVN cần nghiên cứu đề xuất áp dụng bổ sung một số biện pháp xử lý khác, đặc biệt là biện pháp P&A do những lợi ích của biện pháp này đã được các tổ chức BHTG trên thế giới chứng minh là giúp duy trì niềm tin người gửi tiền và các hoạt động thanh toán, tránh sự gián đoạn không cần thiết và giảm thiểu chi phí xử lý. Điều này sẽ góp phần nâng cao vai trò của tổ chức BHTG trong việc bảo vệ tốt hơn quyền và lợi ích hợp pháp của người gửi tiền, góp phần đảm bảo sự ổn định của hệ thống các TCTD và sự phát triển an toàn, lành mạnh của hoạt động ngân hàng.

Phòng Nghiên cứu tổng hợp và hợp tác quốc tế

[1] Tổng công ty BHTG Nhật Bản

[2] Tổng công ty BHTG Đài Bắc Trung Quốc

[3] Tổng công ty BHTG Hàn Quốc

[4] Qũy bảo lãnh ngân hàng Ba Lan

.jpg)