Hội đồng quản trị Bảo hiểm tiền gửi Việt Nam (BHTGVN) đã ban hành Quyết định số 913/QĐ-BHTG về Quy chế tham gia đánh giá tính khả thi phương án phục hồi, phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ phần vốn góp của quỹ tín dụng nhân dân (QTDND) được kiểm soát đặc biệt (KSĐB). Quy chế mới này thay thế Quy chế tham gia đánh giá tính khả thi phương án phục hồi QTDND, tổ chức tài chính vi mô, công ty tài chính được KSĐB ban hành kèm theo Quyết định số 2370/QĐ-BHTG ngày 28/12/2021 của Hội đồng quản trị BHTGVN. Quy chế mới được xây dựng trên cơ sở các quy định tại Luật Các tổ chức tín dụng (TCTD) năm 2024, Thông tư số 39/2024/TT-KSĐB quy định về KSĐB đối với TCTD và tổng hợp kinh nghiệm thực tế của BHTGVN đã tham gia trong thời gian qua.

Kết cấu của Quy chế tham gia đánh giá tính khả thi phương án phục hồi, phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ phần vốn góp của QTDND được KSĐB gồm có 03 Chương, 16 Điều và 04 Phụ lục, trong đó có một phần mới quy định về phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ phần vốn góp của QTDND được KSĐB và các nội dung liên quan; về nội dung đánh giá tính khả thi của phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ phần vốn góp của QTDND được KSĐB theo yêu cầu của Ban KSĐB đối với các nội dung theo quy định tại Điều 177 Luật Các TCTD năm 2024.

Một số điểm mới của Quy chế tham gia đánh giá tính khả thi phương án phục hồi, phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ phần vốn góp của QTDND được KSĐB

Thứ nhất, phạm vi điều chỉnh đã được mở rộng, ngoài nội dung tham gia đánh giá tính khả thi của phương án phục hồi, bổ sung BHTGVN tham gia đánh giá tính khả thi phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ phần vốn góp. Với việc bổ sung quy định về việc BHTGVN tham gia đánh giá tính khả thi của các phương án sáp nhập, hợp nhất và chuyển nhượng toàn bộ phần vốn góp, Quy chế quy định phạm vi đánh giá, phương pháp đánh giá, nội dung đánh giá và các nội dung khác liên quan để làm cơ sở cho BHTGVN thực hiện đánh giá tính khả thi các phương án theo yêu cầu của Ban KSĐB.

Thứ hai, đối tượng BHTGVN tham gia đánh giá đã được thu hẹp so với quy định tại Luật Các TCTD năm 2017. Cụ thể, BHTGVN phối hợp với Ban KSĐB (đơn vị chủ trì) đánh giá tính khả thi 2 phương án đối với duy nhất QTDND được KSĐB, thay vì 3 đối tượng là tổ chức tài chính vi mô, công ty tài chính, QTDND được KSĐB.

Thứ ba, về văn bản, tài liệu và thông tin làm cơ sở đánh giá tính khả thi của các phương án trên đã được điều chỉnh và bổ sung đầy đủ để phù hợp với thực tiễn. Cụ thể, đối với phương án phục hồi đã bổ sung Báo cáo tài chính được kiểm toán gần nhất; Báo cáo kết quả kiểm toán nội bộ gần nhất của QTDND được KSĐB làm nguồn đánh giá của BHTGVN. Đối với phương án sáp nhập, hợp nhất, chuyển nhượng - là nội dung mới mà BHTGVN phải thực hiện theo yêu cầu của Ban KSĐB – do đó, Quy chế đã quy định cụ thể các văn bản, tài liệu, thông tin liên quan.

Thứ tư, về biện pháp hỗ trợ của BHTGVN, theo quy định tại Luật Các TCTD năm 2024, BHTGVN không cho vay đặc biệt đối với QTDND được KSĐB (đối tượng BHTGVN tham gia đánh giá tại 2 phương án phục hồi; sáp nhập, hợp nhất, chuyển nhượng). Như vậy, quy định mới này đã xác định rõ việc hỗ trợ các QTDND yếu kém (TCTD có quy mô nhỏ) do Ngân hàng hợp tác xã - Ngân hàng của tất cả các QTDND, thực hiện.

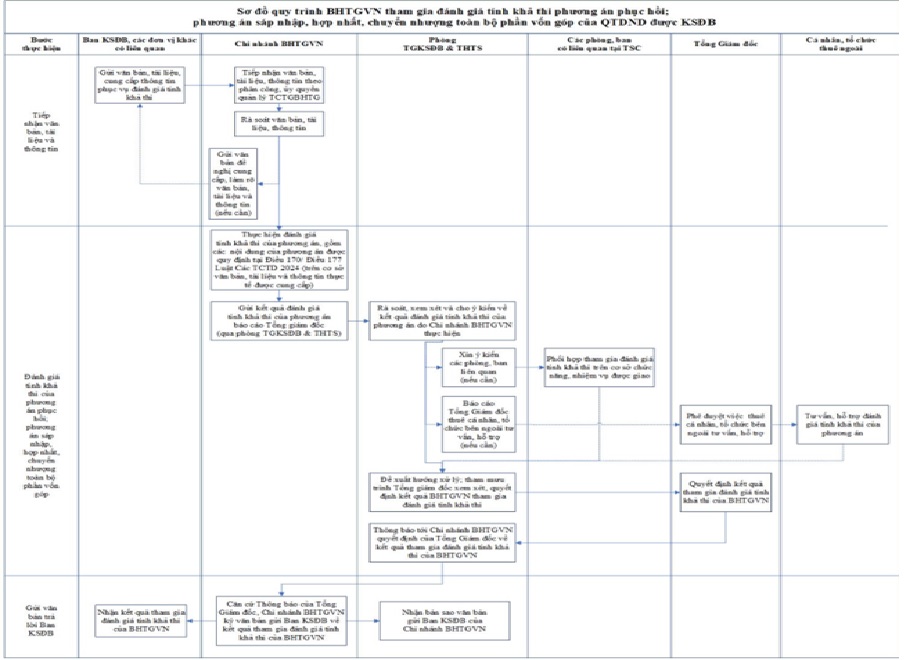

Thứ năm, quy trình thực hiện đánh giá tính khả thi của 2 phương án gồm 3 giai đoạn (tiếp nhận văn bản tài liệu và thông tin, đánh giá tính khả thi, gửi văn bản trả lời Ban KSĐB). Tại mỗi giai đoạn trong việc thực hiện quy trình đánh giá tại BHTGVN, Quy chế đã quy định cụ thể từng bước thực hiện và nhiệm vụ cụ thể của các đơn vị trong hệ thống theo Sơ đồ quy trình dưới đây.

Để triển khai Quy chế tham gia đánh giá tính khả thi phương án phục hồi, phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ phần vốn góp của QTDND được KSĐB, xin đề xuất một số nội dung sau:

Thứ nhất, hiện nay, ngoài Luật Các TCTD năm 2024 quy định BHTGVN tham gia đánh giá tính khả thi 2 phương án trên, chưa có văn bản hướng dẫn cụ thể về các tiêu chí, chỉ tiêu và phương pháp đánh giá tính khả thi của phương án phục hồi, phương án sáp nhập, hợp nhất chuyển nhượng toàn bộ phần vốn góp của QTDND được KSĐB. Do đó, Ngân hàng nhà nước (NHNN) Việt Nam cần có văn bản hướng dẫn về các tiêu chí, chỉ tiêu, phương pháp đánh giá tính khả thi của từng phương án cơ cấu lại nêu trên để BHTGVN và các đơn vị liên quan có cơ sở triển khai thực hiện.

Thứ hai, BHTGVN là đơn vị phối hợp tham gia đánh giá tính khả thi theo yêu cầu của Ban KSĐB nên phần lớn các thông tin về QTDND được KSĐB chủ yếu phụ thuộc vào việc chia sẻ, cung cấp của NHNN/Ban KSĐB. Tuy nhiên, tại giai đoạn trước khi Luật Các TCTD năm 2024 được ban hành và có hiệu lực, phần lớn các bộ hồ sơ Ban KSĐB gửi BHTGVN tham gia ý kiến đánh giá phương án phục hồi thường không đầy đủ tài liệu hoặc bị hạn chế chia sẻ do bảo mật thông tin, do đó, việc tham gia đánh giá của BHTGVN gặp một số khó khăn, hạn chế nhất định, dẫn đến không đủ cơ sở để kết luận tính khả thi phương án. Trong thời gian tới, BHTGVN cần tiếp tục tăng cường phối hợp chặt chẽ và trao đổi tích cực với Ban KSĐB QTDND, NHNN chi nhánh tỉnh/thành phố/khu vực trong quá trình KSĐB các QTDND, đặc biệt khi xây dựng các phương án cơ cấu lại (gồm phương án phục hồi và phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ phần vốn góp) để kịp thời nắm bắt đầy đủ thông tin phục vụ quá trình tham gia đánh giá tính khả thi được hiệu quả.

Thứ ba, ngoài những thông tin được nhận/chia sẻ từ nguồn bên ngoài thì những thông tin từ nội bộ BHTGVN và sự phối hợp giữa các đơn vị trong hệ thống để tham gia đánh giá tính khả thi các phương án cơ cấu lại cũng rất quan trọng, ảnh hưởng không nhỏ đến kết quả tham gia đánh giá tính khả thi của BHTGVN. Do đó, các phòng có liên quan tại Trụ sở chính và Chi nhánh BHTGVN được phân cấp quản lý QTDND được KSĐB cần phối hợp chặt chẽ, cung cấp đầy đủ, kịp thời các thông tin liên quan cho đơn vị đầu mối để nghiên cứu xử lý và tham mưu đề xuất trình Ban lãnh đạo dự thảo kết quả BHTGVN tham gia đánh giá tính khả thi phương án phục hồi, sáp nhập, hợp nhất, chuyển nhượng toàn bộ phần vốn góp của QTDND được KSĐB theo đúng tiến độ của Ban KSĐB yêu cầu.

Thứ tư, các đơn vị trực tiếp liên quan đến việc thực hiện Quy chế cần chủ động nghiên cứu, cập nhật các văn bản mới nhất quy định về quản trị, điều hành, tổ chức và hoạt động của QTDND (Thông tư số 29/2024/TT-NHNN ngày 28/6/2024 của NHNN); quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của QTDND (Thông tư số 13/2024/TT-NHNN ngày 28/6/2024 của NHNN); quy định về hồ sơ, trình tự, thủ tục về nhân sự của TCTD là Hợp tác xã (Thông tư số 28/2024/TT-NHNN ngày 28/6/2024); … để làm cơ sở, nền tảng sẵn sàng tham gia đánh giá tính khả thi phương án cơ cấu lại theo quy định của pháp luật hiện hành.

Thứ năm, trong quá trình tham gia KSĐB, BHTGVN cần bám sát tình hình hoạt động của các QTDND, chủ động tìm hiểu và nắm bắt các sai phạm, tỷ lệ tổn thất, tình hình nhân sự, tỷ lệ nợ quá hạn, tình hình tài chính… của QTDND. Đồng thời, BHTGVN cũng cần phải nắm bắt được tình hình kinh tế ở địa phương (ngành nghề kinh doanh trên địa bàn, định hướng phát triển, …); sự cạnh tranh với các TCTD khác trên địa bàn (số lượng các TCTD, lãi suất huy động, lãi suất cho vay). Đây là những yếu tố rất quan trọng và cần thiết phục vụ cho việc đánh phương án tăng vốn, khắc phục sai phạm, thu hồi nợ, phương án kinh doanh trong thời gian tới. Từ đó, có thể đưa ra được đánh giá về tính khả thi của toàn bộ phương án do QTDND xây dựng.

Thứ sáu, đối với các phương án cơ cấu lại tham gia đánh giá tính khả thi đã được NHNN phê duyệt, các đơn vị cần phối hợp, theo dõi quá trình triển khai thực hiện phương án để có thể đánh giá được nguyên nhân thực hiện thành công/không thành công, yếu tố tác động đến khả năng thành công của phương án. Qua đó, tích lũy kinh nghiệm, kiến thức và thông tin chia sẻ cho các đơn vị khác trong hệ thống phục vụ cho quá trình tham gia đánh giá tính khả thi.

Thứ bảy, BHTGVN tiếp tục xây dựng, triển khai các chương trình đào tạo chuyên sâu về hoạt động QTDND, cũng như tăng cường kỹ năng, kiến thức thực tiễn cho cán bộ của BHTGVN khi tham gia vào quá trình KSĐB./.

Phòng Tham gia Kiểm soát đặc biệt & Thu hồi tài sản

.jfif)