Kể từ khi tổ chức BHTG đầu tiên trên thế giới được thành lập vào năm 1933 tại Mỹ để đối phó với cuộc khủng hoảng ngân hàng trong thời kỳ Đại suy thoái, mô hình BHTG đã được nhân rộng ra nhiều quốc gia và trở thành một cấu phần quan trọng trong mạng an toàn tài chính. Trong lịch sử phát triển của hệ thống BHTG trên toàn thế giới, các quốc gia đã không ngừng củng cố và hoàn thiện thể chế BHTG để bảo vệ tốt hơn quyền và lợi ích của người gửi tiền cũng như ứng phó hiệu quả hơn với các rủi ro hệ thống.

Nhằm thiết lập một khuôn khổ hỗ trợ các tổ chức BHTG trên toàn thế giới xây dựng hệ thống BHTG hiệu quả, Hiệp hội BHTG quốc tế (IADI) và Ủy ban Basel về giám sát ngân hàng (BCBS) đã ban hành “Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả” lần đầu tiên vào năm 2009 và được cập nhật, sửa đổi vào tháng 11/2014. Ngoài ra, các tổ chức quốc tế khác như Ngân hàng Thanh toán quốc tế (BIS), Ủy ban ổn định tài chính (FSB), Viện ổn định tài chính (FSI) v.v. cũng xây dựng những tài liệu hướng dẫn và thường xuyên công bố các báo cáo nghiên cứu chính sách về các nghiệp vụ BHTG như giám sát, kiểm tra, xử lý tổ chức đổ vỡ, chi trả, nguồn vốn, phí BHTG v.v. nhằm cung cấp hướng dẫn, chia sẻ kiến thức và thúc đẩy các thông lệ tốt nhất trong lĩnh vực BHTG.

Xu hướng BHTG quốc tế trong những năm qua

Báo cáo của Hiệp hội BHTG quốc tế (IADI) về “Bảo hiểm tiền gửi năm 2024 – Xu hướng toàn cầu và các vấn đề chính” đã chỉ ra một số xu hướng BHTG toàn cầu trong giai đoạn 2014-2023, trong đó nổi bật nhất là sự mở rộng nhiệm vụ của các tổ chức BHTG, tăng cường vai trò của tổ chức BHTG trong xử lý, cũng như một số xu hướng trong chi trả, cấp vốn và hạn mức BHTG.

Nhiệm vụ của tổ chức BHTG có xu hướng ngày càng mở rộng

Theo Bộ nguyên tắc cơ bản của IADI, căn cứ theo chức năng nhiệm vụ, tổ chức BHTG có thể phân loại thành 04 mô hình chính bao gồm: (1) Chi trả; (2) Chi trả với quyền hạn mở rộng; (3) Giảm thiểu tổn thất; và (4) Giảm thiểu rủi ro. Nhiệm vụ của tổ chức BHTG theo mỗi mô hình như sau:

- Mô hình “chi trả”: tổ chức BHTG chỉ chịu trách nhiệm chi trả tiền gửi được bảo hiểm;

- Mô hình “chi trả với quyền hạn mở rộng”: bên cạnh nhiệm vụ chi trả, tổ chức BHTG có thêm nhiệm vụ xử lý như góp phần hỗ trợ tài chính, điều hành hoạt động, và/hoặc ra quyết định xử lý;

- Mô hình “giảm thiểu tổn thất”: tổ chức BHTG chủ động tham gia vào việc lựa chọn biện pháp xử lý với chi phí thấp nhất; và

- Mô hình “giảm thiểu rủi ro”: tổ chức BHTG có các chức năng giảm thiểu rủi ro tổng thể, bao gồm đánh giá/quản trị rủi ro, một tập hợp đầy đủ quyền can thiệp sớm và xử lý, và trong một số trường hợp còn có trách nhiệm giám sát an toàn hoạt động của tổ chức tài chính.

Như vậy, ngoại trừ mô hình chi trả, các tổ chức BHTG hoạt động theo một trong 03 mô hình BHTG còn lại đều có vai trò trong việc xử lý ngân hàng đổ vỡ ở các mức độ khác nhau.

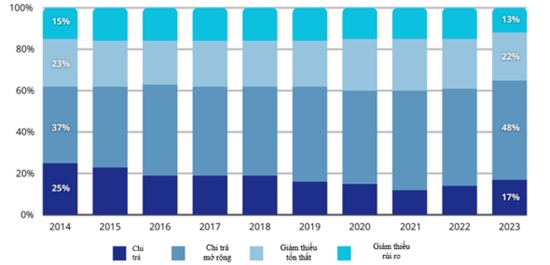

Nhiệm vụ của tổ chức BHTG giai đoạn 2014-2023

Nguồn: Khảo sát thường niên của IADI và VIDA (2023)

Nhiệm vụ của tổ chức BHTG trên toàn thế giới có xu hướng mở rộng đáng kể. Trên quy mô toàn cầu, tỷ lệ tổ chức BHTG hoạt động theo mô hình chi trả đơn thuần giảm từ 25% (năm 2014) xuống còn 17% (năm 2023). Ngược lại, tỷ lệ tổ chức BHTG với nhiệm vụ chi trả mở rộng trở lên (có vai trò trong công tác xử lý ngân hàng đổ vỡ), tăng từ 75% (năm 2014) lên 83% (năm 2023).

Tại châu Á, tỷ lệ số tổ chức BHTG hoạt động theo mô hình chi trả là 21%, mô hình chi trả với quyền hạn mở rộng là 42%, mô hình giảm thiểu tổn thất là 16% và mô hình giảm thiểu rủi ro là 21%. Đặc biệt, Tổng công ty BHTG Indonesia (IDIC) đã trải qua nhiều lần sửa đổi Luật BHTG và thay đổi mô hình hoạt động từ chi trả mở rộng lên giảm thiểu tổn thất và cuối cùng là giảm thiểu rủi ro nhằm bổ sung và nâng cao vai trò, chức năng, nhiệm vụ cho IDIC để phù hợp với các yêu cầu thực tiễn và nhiệm vụ mới.

Tăng cường vai trò của tổ chức BHTG trong xử lý các tổ chức tài chính yếu kém

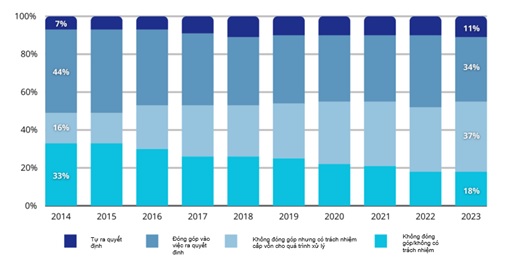

Việc mở rộng nhiệm vụ dẫn tới vai trò ngày càng lớn của tổ chức BHTG trong việc ra quyết định xử lý. Theo khảo sát thường niên của IADI năm 2024, có 1/3 số tổ chức BHTG đóng vai trò là cơ quan xử lý ngân hàng. Tỷ lệ tổ chức BHTG không có đóng góp/không có trách nhiệm trong quá trình xử lý đã giảm khoảng một nửa từ 33% (năm 2014) xuống 18% (năm 2023). Tỷ lệ tổ chức BHTG tham gia xử lý đã tăng từ 67% (năm 2014) lên 82% (năm 2023) chủ yếu ở vai trò cấp vốn cho quá trình xử lý. Tuy nhiên, tỷ lệ tổ chức BHTG có quyền tự ra quyết định xử lý vẫn còn rất thấp (khoảng 11%), điều này cho thấy vai trò quan trọng của sự phối hợp giữa các thành viên trong mạng an toàn tài chính.

Vai trò của tổ chức BHTG trong việc ra quyết định xử lý

(% tổ chức BHTG)

Nguồn: Khảo sát thường niên của IADI và VIDA (2023)

Bên cạnh việc tổ chức BHTG tham gia nhiều hơn vào quá trình xử lý, các cơ quan có thẩm quyền cũng ngày càng có nhiều công cụ xử lý hơn. Thanh lý và chi trả là hai biện pháp phổ biến nhất được sử dụng để xử lý tổ chức tài chính yếu kém với việc hầu hết các quốc gia có thể áp dụng biện pháp này (lần lượt đạt mức 97% và 94% vào năm 2023). Tiếp theo là biện pháp Mua lại và tiếp nhận (P&A) và Ngân hàng bắc cầu. Tỷ lệ tổ chức BHTG có thể áp dụng biện pháp P&A để xử lý ngân hàng tăng từ mức 75% (năm 2014) lên 84% (năm 2023). Tỷ lệ tổ chức BHTG có thể sử dụng biện pháp ngân hàng bắc cầu cũng tăng mạnh từ mức 53% (năm 2014) lên 77% (năm 2023). Đặc biệt, biện pháp tự xử lý cũng ngày càng trở nên phổ biến với việc tăng từ mức thấp 7% (năm 2014) lên 53% (năm 2023). Ngược lại, biện pháp hỗ trợ ngân hàng mở đã giảm từ 43% (năm 2014) xuống còn 34% (năm 2023).

Có thể thấy xu hướng về biện pháp xử lý đã có sự thay đổi rõ rệt trên toàn cầu. Biện pháp Hỗ trợ ngân hàng mở không còn được nhiều quốc gia áp dụng, trong khi đó, ngày càng có nhiều biện pháp bổ sung (P&A, Ngân hàng bắc cầu, Tự xử lý), giúp xử lý các tổ chức tài chính hiệu quả và theo nguyên tắc thị trường.

Hoạt động chi trả BHTG ngày càng được cải thiện

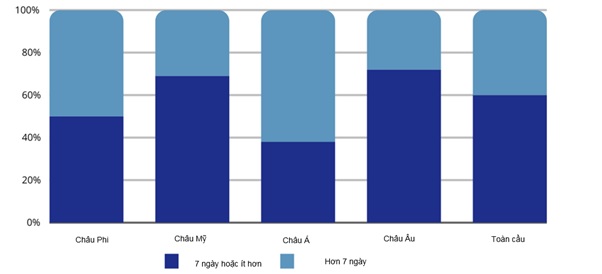

Chi trả cho người gửi tiền là nhiệm vụ cốt lõi của tổ chức BHTG. Nguyên tắc 15 trong Bộ nguyên tắc cơ bản của IADI khuyến nghị rằng “tổ chức BHTG có thể chi trả cho phần lớn người gửi tiền được bảo hiểm trong vòng 7 ngày làm việc”. Mặc dù còn nhiều thách thức, hoạt động chi trả đã được cải thiện đáng kể trên toàn thế giới.

Số ngày bắt đầu chi trả theo khu vực

Nguồn: Khảo sát thường niên của IADI và VIDA (2023)

Tỷ lệ tổ chức BHTG tiến hành chi trả trong vòng 7 ngày đã tăng lên đều đặn trong hơn 1 thập kỷ qua, từ chỉ hơn 30% trong năm 2013 lên xấp xỉ 60% vào thời điểm hiện tại.[1] Khoảng 70% số tổ chức BHTG ở châu Âu, châu Mỹ và 40% số tổ chức BHTG ở châu Á tiến hành chi trả trong vòng 7 ngày.

Bên cạnh đó, số ngày trung bình để các tổ chức BHTG bắt đầu chi trả đã liên tục giảm trong giai đoạn 2014-2023. Trên quy mô toàn cầu, con số này đã giảm 50%, từ 28 ngày vào năm 2014 xuống còn 14 ngày vào năm 2023. Tại các quốc gia có thu nhập trung bình cao, số ngày để tổ chức BHTG bắt đầu chi trả giảm 64% từ 26 ngày năm 2014 xuống còn 9,5 ngày vào năm 2023. Tuy nhiên, tại các quốc gia có thu nhập trung bình thấp, sự cải thiện còn khá khiêm tốn, giảm 6% từ 29 ngày vào năm 2014 xuống còn 27 ngày vào năm 2023.

Cơ chế cấp vốn cho tổ chức BHTG chủ yếu diễn ra theo hình thức cấp vốn trước bằng cách thu phí BHTG

Theo báo cáo Bảo hiểm tiền gửi năm 2024 – Xu hướng toàn cầu và các vấn đề chính của IADI, xu hướng cấp vốn dài hạn cho các tổ chức BHTG không thay đổi đáng kể. Việc cấp vốn cho cơ chế BHTG hầu hết diễn ra theo hình thức cấp vốn trước (tại 96% quốc gia được khảo sát) bằng cách thu phí bảo hiểm đối với các tổ chức tham gia BHTG. Trong số đó, khoảng một nửa số tổ chức BHTG áp dụng mức phí phân biệt theo rủi ro.

Bên cạnh đó, hầu hết các tổ chức BHTG đều có cơ chế tiếp cận nguồn vốn dự phòng hoặc bổ sung trong trường hợp quỹ BHTG không đủ để chi trả BHTG hoặc thiếu thanh khoản. Theo đó, tổ chức BHTG có thể tiếp cận nguồn vốn dự phòng từ Chính phủ (62%), từ Ngân hàng trung ương (44%), vay từ thị trường tư nhân (khoảng 33%), từ các tổ chức tham gia BHTG (76%), từ ngân hàng phát triển và các tổ chức quốc tế (25%).

Tỷ lệ người gửi tiền được bảo hiểm toàn bộ có xu hướng tăng lên

Nguyên tắc 8 - Bộ nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả của IADI về Hạn mức bảo hiểm khuyến nghị, hạn mức BHTG phải “có giới hạn, đáng tin cậy và bảo vệ phần lớn người gửi tiền nhưng phải đảm bảo có một tỷ lệ đáng kể tiền gửi tuân theo kỷ luật thị trường”.

Theo báo cáo Bảo hiểm tiền gửi năm 2024 – Xu hướng toàn cầu và các vấn đề chính của IADI, tỷ lệ người gửi tiền được bảo hiểm toàn bộ (theo từng tài khoản và từng người gửi tiền) hiện ở mức rất cao tại tất cả các khu vực. Tỷ lệ này trên toàn cầu đang ở mức 98%. Điều này cho thấy hầu hết các tài khoản và người gửi tiền được bảo hiểm toàn bộ trên toàn cầu.

Bên cạnh đó, việc đánh giá hạn mức BHTG có thể thực hiện thông qua nhiều cách đo lường, một trong những cách phổ biến nhất là tính theo bội số của GDP danh nghĩa bình quân đầu người. Hạn mức BHTG trung bình trên toàn cầu có xu hướng tăng trong những năm qua, hiện đang ở mức 3,3 lần GDP bình quân đầu người.

Hàm ý cho Việt Nam trong quá trình sửa đổi Luật BHTG

Bảo hiểm tiền gửi Việt Nam (BHTGVN) được thành lập vào năm 1999, là tổ chức duy nhất thực hiện chức năng BHTG tại Việt Nam. Luật BHTG được ban hành vào năm 2012, đánh dấu bước tiến quan trọng trong việc hoàn thiện khuôn khổ pháp lý bảo vệ quyền lợi của người gửi tiền. Trong bối cảnh hệ thống ngân hàng Việt Nam ngày càng phát triển nhanh chóng và nhiều biến động, cũng như sự thay đổi của xu hướng BHTG thế giới, cần thiết phải sửa đổi Luật BHTG nhằm bảo vệ tốt hơn quyền lợi của người gửi tiền, nâng cao năng lực tài chính, hoạt động của tổ chức BHTG và tham gia sâu hơn vào quá trình cơ cấu lại các tổ chức tín dụng yếu kém theo quy định tại Luật các tổ chức tín dụng năm 2024 cũng như theo chủ trương đề ra tại Chiến lược phát triển BHTG đến năm 2025, định hướng đến năm 2030.

Trên cơ sở kết quả đánh giá, tổng kết thi hành Luật BHTG, nhằm khắc phục những tồn tại, hạn chế, tạo điều kiện để chính sách BHTG thực sự phát huy hiệu quả và phù hợp với thông lệ quốc tế, cơ quan soạn thảo đã đề nghị sửa đổi Luật BHTG theo 5 chính sách lớn, bao gồm: (i) Hoàn thiện quy định về phí BHTG; (ii) Hoàn thiện cơ chế tài chính để nâng cao hiệu quả, năng lực tài chính cho tổ chức BHTG; (iii) Hoàn thiện quy định về quyền, nghĩa vụ của tổ chức BHTG; (iv) Hoàn thiện quy định pháp luật để BHTGVN tham gia vào quá trình tái cơ cấu TCTD yếu kém tại Việt Nam; và (v) Hoàn thiện quy định về trả tiền bảo hiểm.

Từ các xu hướng BHTG quốc tế có thể nhận thấy sự tương đồng rõ nét về định hướng phát triển BHTG giữa Việt Nam và các quốc gia trên thế giới trong việc mở rộng nhiệm vụ, quyền hạn và nâng cao năng lực thể chế cho các tổ chức BHTG nhằm bảo vệ hiệu quả người gửi tiền và duy trì sự ổn định của hệ thống tài chính trong bối cảnh các rủi ro ngày càng gia tăng.

Trên cơ sở đó, việc sửa đổi Luật BHTG tại Việt Nam cần được thực hiện theo hướng tiếp thu có chọn lọc các xu hướng và thông lệ tốt trên thế giới, đồng thời đảm bảo phù hợp với điều kiện thực tiễn trong nước. Dựa trên các xu hướng BHTG quốc tế có thể rút ra một số hàm ý chính sách cho Việt Nam trong quá trình sửa đổi Luật BHTG như sau:

Thứ nhất, mở rộng chức năng, nhiệm vụ của BHTGVN theo hướng tiệm cận với các mô hình BHTG tiên tiến trên thế giới, nhằm tăng cường khả năng tham gia xử lý tổ chức tín dụng yếu kém và đóng vai trò tích cực trong đảm bảo an toàn hệ thống tài chính quốc gia. Bên cạnh đó, cần bổ sung một số biện pháp xử lý như P&A, ngân hàng bắc cầu để xử lý hiệu quả các tổ chức tín dụng yếu kém.

Thứ hai, hoàn thiện các quy định về phí BHTG và các nguồn vốn dự phòng để đảm bảo BHTGVN có đủ năng lực tài chính để thực hiện vai trò, nhiệm vụ được giao.

Thứ ba, nâng cao hiệu quả hoạt động chi trả BHTG, phấn đấu rút ngắn thời gian chi trả để hướng tới đáp ứng mục tiêu chi trả theo khuyến nghị của IADI.

Thứ tư, định kỳ rà soát và điều chỉnh hạn mức BHTG phù hợp với tình hình phát triển kinh tế - xã hội trong nước và nguồn lực của BHTGVN, góp phần nâng cao niềm tin của người gửi tiền vào hệ thống tài chính – ngân hàng quốc gia.

Thứ năm, tăng cường phối hợp thể chế, xây dựng cơ chế phối hợp và trao đổi thông tin hiệu quả với Ngân hàng Nhà nước Việt Nam và các thành viên khác trong mạng an toàn tài chính.

Phan Thị Thanh Bình - Phó Tổng Giám đốc BHTGVN

Tài liệu tham khảo:

- IADI, 2014, Bộ nguyên tắc phát triển hệ thống BHTG hiệu quả

- IADI, 2024, Bảo hiểm tiền gửi năm 2024 – Xu hướng toàn cầu và các vấn đề chính

- IADI, 2023, Bảo hiểm tiền gửi năm 2023 – Xu hướng toàn cầu và các vấn đề chính

- Khảo sát thường niên của IADI 2024

[1] IADI, 2023, Deposit Insurance in 2023 – Global trends and key issues