Khái niệm về nghiệp vụ “mua lại và tiếp nhận nợ” (P & A)

“Mua lại & tiếp nhận nợ” (Purchase & Assumption - P&A) là phương thức xử lý ngân hàng phổ biến. Trong giao dịch P&A, tài sản của ngân hàng không khỏe mạnh được một ngân hàng hoặc nhóm nhà đầu tư khác tiếp nhận. Nghiệp vụ P&A gồm nhiều hình thức giao dịch đặc biệt, như ‘chuyển giao toàn bộ - chia sẻ tổn thất’ và ‘ngân hàng bắc cầu’. Tùy điều kiện để lựa chọn loại hình P&A. Nếu P&A toàn bộ, tất cả tài sản được chuyển cho ngân hàng tiếp nhận; nếu P&A một phần, tùy thỏa thuận để quyết định phần tài sản nào được chuyển giao. P&A được lựa chọn khi đây là giải pháp ít tốn kém so với thanh lý và chi trả bảo hiểm.

- Đối với ngân hàng và người gửi tiền: đảm bảo không làm gián đoạn dịch vụ,

- Đối với tổ chức BHTG: giảm chi phí xử lý trên nguyên tắc “chi phí thấp nhất”,

- Đối với tổ chức tiếp nhận: P&A tạo cơ hội mở rộng kinh doanh, gia tăng thị phần.

|

Ưu điểm |

Hạn chế |

|

- Duy trì hoạt động ngân hàng à cơ sở công chúng tin tưởng - Giữ nguyên tài khoản của người gửi tiền - Bảo vệ quyền lợi người gửi tiền, nhân viên - Tốn ít chi phí, thời gian gián đoạn ít |

- Khó tìm tổ chức mua lại & tiếp nhận - Tăng phí xử lý, giảm nguyên tắc thị trường à bơm tiền để thu hút nhà đầu tư - Vai trò ‘hạn mức bảo hiểm’ bị tác động - Phải định giá tài sản và nợ ngân hàng |

Tại Mỹ, P&A là cách thức phổ biến nhất trong ba nghiệp vụ cơ bản (P&A, chi trả và thanh lý, và hỗ trợ ngân hàng mở) được Tổng công ty BHTG liên bang (FDIC) áp dụng trong khủng hoảng. Giá trị tài sản mua lại được FDIC xác định sau khi đánh giá chất lượng. Số vụ đổ vỡ FDIC xử lý từ 2007-2011 theo hình thức chuyển giao toàn bộ/ chia sẻ tổn thất chiếm đa số.

Diễn tiến của mô hình tiếp nhận xử lý tại Đài Loan

Tổng công ty BHTG Đài Loan (CDIC) là một trong số ít mô hình tổ chức BHTG tiên tiến ở châu Á được thành lập năm 1985 trên khung khổ pháp lý là Luật BHTG - nền tảng quan trọng để CDIC thực hiện vai trò xử lý đổ vỡ ngân hàng thông qua các quy định cụ thể về chức năng - nhiệm vụ: i) triển khai hoạt động BHTG; ii) quản lý rủi ro tiền gửi; và iii) xử lý đổ vỡ.

1. Hoạt động xử lý ngân hàng qua các thời kỳ

+ Giai đoạn 1. Trước khi tổ chức BHTG được thành lập:

- Mọi chính sách xử lý ngân hàng do chính phủ quyết định và chỉ đạo. Khi xảy ra đổ vỡ, các ngân hàng lớn thuộc chính phủ là lựa chọn số một trong vai trò ‘ngân hàng tiếp nhận’

+ Giai đoạn 2. Hệ thống BHTG tự nguyện (1985 – 1999):

- Tổ chức tiếp nhận không phải là thành viên của CDIC được đặt dưới chỉ đạo của chính phủ, và được yêu cầu tiếp nhận cả phần tổn thất của ngân hàng đổ vỡ.

- Tổ chức thành viên của CDIC tuân thủ Luật BHTG. Giai đoạn này không xảy ra đổ vỡ nào.

+ Giai đoạn 3. Cơ chế BHTG bắt buộc (1999 – 2001)

-CDIC tham gia một phần vào quá trình xử lý đổ vỡ thông qua hỗ trợ tài chính cho các giao dịch P&A. Tổ chức tín dụng đầu tiên được CDIC hỗ trợ là hợp tác xác tín dụng.

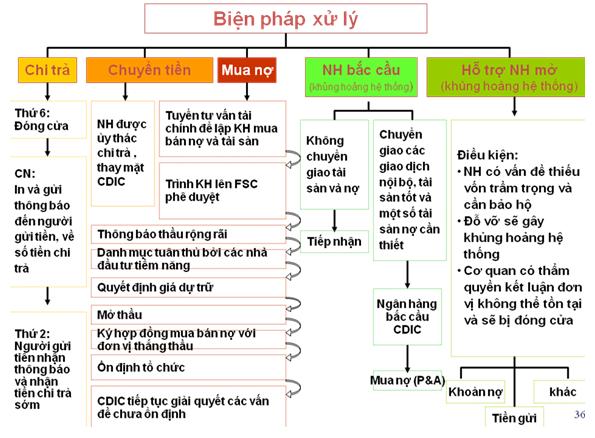

Các phương pháp xử lý đổ vỡ của CDIC

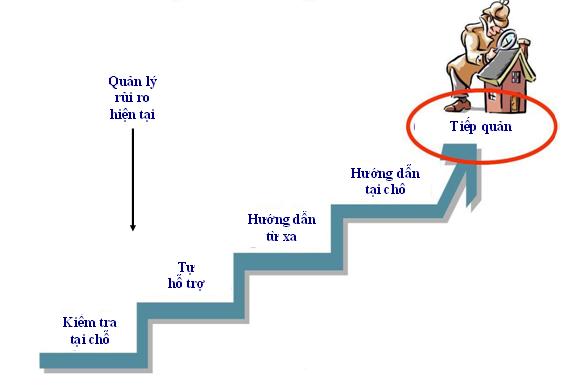

2. Cơ chế xử lý sớm ngân hàng (EBR)

Tiếp quản là bước cuối cùng trong cơ chế EBR. Tại Đài Loan, Luật ngân hàng sửa đổi tháng 12/2008 cho phép thực thi một số điểm mới: a) ‘Hành động sửa lỗi kịp thời’ (PCA) đặt ra yêu cầu rút khỏi thị trường dựa trên tỷ lệ an toàn vốn (CAR). Nếu CAR thấp hơn 2%, ngân hàng bị đặt dưới sự tiếp quản trong 90 ngày; b) ‘Các ngân hàng phải được chuyển giao’. Trường hợp ngân hàng không có khả năng thanh toán và ảnh hưởng đến quyền lợi của người gửi tiền hoặc thua lỗ hơn 1/3 số vốn nhưng không thể cải thiện được, ngân hàng đó phải được chuyển giao.

Sửa đổi pháp lý đã trao quyền cho CDIC trong xử lý và phối hợp xử lý ngân hàng. Khi có đổ vỡ, CDIC can thiệp và xử lý với nhiều lựa chọn (tái cấp vốn, hỗ trợ cải tổ, P&A, thanh lý và chi trả). Với tổ chức tài chính quan trọng, CDIC áp dụng loại hình P&A đặc biệt như ngân hàng bắc cầu hay hỗ trợ ngân hàng mở.

Thực tiễn các giao dịch P&A tại Đài Loan

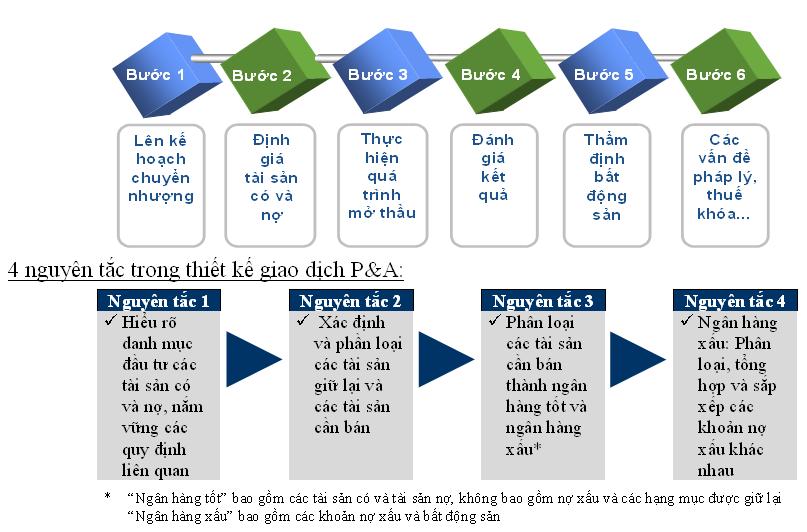

1. Xây dựng nguyên tắc trong thiết kế các giao dịch P&A

Mục tiêu: Tối đa hóa tỷ lệ thành công của các đợt chào thầu công khai tài sản

Quy trình giao dịch P&A được CDIC thực hiện qua 6 bước theo đúng trình tự, nguyên tắc và không bỏ xót với sự tham gia của nhân lực tài chính và pháp lý thuê ngoài. Khâu thẩm định bao gồm: Tư vấn tài chính thẩm định giá trị của ngân hàng gặp vấn đề à Đánh giá kết quả thẩm định của tư vấn tài chính à Tiểu ban thẩm định đánh giá toàn bộ quá trình à Mở thầu để quyết định giá thắng thầu.

2. Tạo động lực khuyến khích và thu hút các nhà đầu tư

Tại Đài Loan, CDIC thực hành triệt để tinh thần 3 điểm để tạo động lực khuyến khích và thu hút bên mua lại nợ: i) cho phép bên mua chuyển địa điểm của các chi nhánh ngân hàng mà không có sự hạn chế nào; ii) được nâng cấp chi nhánh hiện chỉ có chức năng nhận tiền gửi và chuyển các dịch vụ về chi nhánh có đầy đủ chức năng ngân hàng; và iii) CAR dưới 8% sau khi sát nhập, ngân hàng tiếp nhận được phép áp dụng CAR tối thiểu 8% thêm một thời gian.

3. Tiêu chuẩn đánh giá và khung thời gian trong các giao dịch P&A

CDIC mở rộng đối tượng tổ chức tiếp nhận ngân hàng đổ vỡ cho nhiều tổ chức khác nhau.

Ngân hàng tốt: tham gia P&A là ngân hàng, công ty sở hữu tài chính trong và ngoài nước hiện không sở hữu ngân hàng, và các tổ chức pháp lý khác đủ điều kiện tài chính và năng lực điều hành ngân hàng (Luật Công ty). Tổ chức tiếp nhận phải có tổng tài sản 150 tỷ đài tệ (5 tỷ USD); giá trị sổ sách ròng 10 tỷ đài tệ (333 triệu USD) nếu là ngân hàng và trên 20 tỷ đài tệ nếu là công ty sở hữu tài chính; và tỷ lệ CAR duy trì ở mức từ 8% trở lên.

Ngân hàng xấu: tham gia P&A là các công ty quản lý tài sản (Luật sát nhập tổ chức tài chính) có hồ sơ sạch và chưa vi phạm pháp luật tài chính. CDIC giữ quyền từ chối bất cứ bên mua nào.

|

Thời gian |

|

Cơ quan thẩm quyền ban hành lệnh tiếp quản |

|

D + 30 ngày |

Thuê nguồn lực bên ngoài là các công ty chuyên nghiệp |

|

|

D + 90 ngày |

Tư vấn chiến lược chuyển nhượng, trình cơ quan thẩm quyền duyệt |

|

|

D + 120 ngày |

Công khai mở thầu đối với ngân hàng tốt và ngân hàng xấu |

|

|

D + 145 ngày |

Bên mua tiềm năng tiến hành quá trình đánh giá |

|

|

D + 175 ngày |

Trình giấy tờ à đánh giá chất lượng à thẩm định hồ sơ mời thầu |

|

|

D + 182 ngày |

Đệ trình trái phiếu thầu |

|

|

D + 183 ngày |

Thời hạn thầu |

|

|

D + 185 ngày |

Thời hạn ký hợp đồng |

|

|

D + 276 ngày |

Thời hạn chuyển giao các tài sản có và nợ |

4. Diễn tiến các giao dịch P&A tại Đài Loan và bài học thu được

Kể từ khi tồn tại hệ thống BHTG bắt buộc vào năm 1999, CDIC đã chính thức tham gia vào hoạt động xử lý đổ vỡ dưới hình thức cung cấp hỗ trợ tài chính cho các giao dịch P&A. Tính đến cuối tháng 6/2012, CDIC đã áp dụng nghiệp vụ P&A đối với 57 tổ chức tín dụng.

|

Năm |

Ngân hàng |

HTX tín dụng |

TCTD thuộc hiệp hội nông-ngư nghiệp |

Loại hình P&A |

|

1999 |

|

1 |

|

P&A toàn bộ |

|

2001 |

|

7 |

29 |

P&A toàn bộ |

|

2002 |

|

1 |

7 |

P&A toàn bộ |

|

2004 |

1 |

1 |

|

P&A toàn bộ và một phần |

|

2005 |

1 |

|

1 |

P&A toàn bộ và một phần |

|

2007 |

3 |

|

1 |

P&A toàn bộ và một phần |

|

2008 |

3 |

|

|

P&A một phần; P&A với lựa chọn để lại |

|

2010 |

1 |

|

|

P&A một phần |

|

TS |

9 |

10 |

38 |

|

Trong giai đoạn khủng hoảng tài chính toàn cầu vừa qua, hệ thống ngân hàng Đài Loan được duy trì tương đối ổn định và chỉ xảy ra một số vụ đổ vỡ riêng lẻ. Từ năm 2008 -2010, CDIC xử lý êm thấm 4 ngân hàng bằng phương pháp P&A, bao gồm ngân hàng quy mô nhỏ Chinfon (tổng tài sản 2,6 tỷ USD), góp phần củng cố niềm tin công chúng và duy trì ổn định hệ thống.

Quy trình xử lý của CDIC đối với Chinfon Bank:

- Tiếp quản Chinfon Bank ngày 26/9/2008, bán tài sản thông qua hình thức đấu thầu,

- Thành lập “ngân hàng xấu” của Chinfon Bank; tài sản/ nợ xấu được chào bán hết qua đấu thầu công khai trong tháng 3/2009. Chia nhỏ “ngân hàng tốt” thành 4 phần và bán hết trong tháng 10/2009 sau nỗ lực bán tài sản và thỏa thuận không thành với Bank of Taiwan.

Thách thức đối với CDIC trong xử lý đổ vỡ bằng nghiệp vụ P&A:

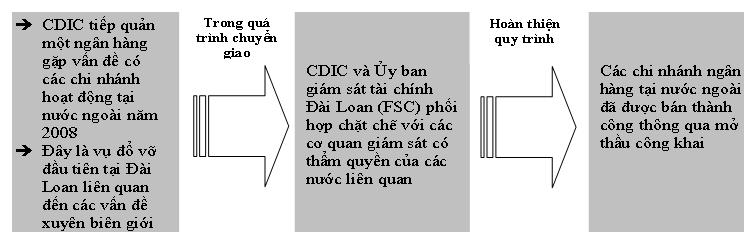

Thách thức đầu tiên là vấn đề xuyên biên giới. Bài học mà CDIC thu được trong ứng phó với thách thức này là cần có sự phối hợp chặt chẽ với các thành viên trong mạng an toàn tài chính của nước khác mà Chinfon Bank là một ví dụ điển hình. Tiếp đến là giải quyết các tài sản giữ lại với việc xây dựng chiến lược và mục tiêu để bán thanh lý tài sản này càng sớm càng tốt.

Một số vấn đề đặt ra đối với Việt Nam

Nghiệp vụ P&A không xa lạ nhưng vẫn mới tại Việt Nam ở nhiều khía cạnh, đặc biệt là kinh nghiệm thực tiễn trong xử lý ngân hàng. Với nhiều tổ chức BHTG tiên tiến như FDIC (Mỹ), DICJ (Nhật), P&A không chỉ là phương thức xử lý phổ biến, mà còn là giải pháp hiệu quả đáp ứng hai mục tiêu: Nhanh gọn, không gây xáo trộn và đảm bảo quyền lợi các bên; đảm bảo nguyên tắc “chi phí tối thiểu” và tạo cơ hội tốt để tổ chức tiếp nhận mở rộng quy mô hoạt động và thị phần. Trong phần lớn trường hợp, P&A là giải pháp hợp lý vì đảm bảo quyền lợi của cả ngân hàng và người gửi tiền, tổ chức BHTG, và bên mua lại.

Kinh nghiệm và thực tiễn xử lý đổ vỡ bằng hình thức P&A tại Việt Nam chưa nhiều, nhưng sự phối hợp giữa các bên liên quan là rất cần thiết và có thể là minh chứng sinh động trong xử lý hiệu quả đổ vỡ trong tương lai. Thực tiễn và kinh nghiệm xử lý đổ vỡ bằng P&A của CDIC là một tham khảo hữu ích. Ngoài các nguyên tắc, kỹ thuật, quy trình thiết kế giao dịch P&A, khi xử lý ngân hàng phải chú trọng tìm hiểu nhu cầu thị trường, lựa chọn hình thức P&A phù hợp theo từng điều kiện, tuân thủ chính sách và quy tắc xử lý an toàn minh bạch, và tạo động lực và khuyên khích các bên mua tiềm năng. Ở tất cả nội dung này, tổ chức BHTG đều có thể và nên chủ động tham gia và phối hợp thực hiện.

|

Tài liệu thảm khảo: - Presentation of CDIC Taiwan at the X IADI Annual Meeting in Moscow – Russia June 2012: “Purchase and Assumpion Transactions – The Taiwan Experience” - “Insurance Risk Management”, CDIC Taiwan July 2010 - “P&A Process”, CDIC Taiwan, August 2010, - “The Deposit Insurance System in Taiwan”, CDIC Taiwan, December 2010 - “Early Banking Resolution - Taiwan Experience”, CDIC Taiwan, May 2009 |

.jpg)