Ngày 18/6/2012, Quốc hội đã thông qua Luật BHTG với nhiều điểm mới, góp phần hoàn thiện khung pháp lý cho hoạt động BHTG tại Việt Nam. Một trong những điểm mới của Luật trong quy định về quyền và nghĩa vụ của tổ chức BHTG là “Tham gia vào quá trình kiểm soát đặc biệt đối với tổ chức tham gia BHTG theo quy định của Ngân hàng Nhà nước Việt Nam” (Khoản 13, Điều 13 – Luật BHTG 2012). Đây được đánh giá là điểm tiến bộ hơn so với Nghị định 89/1999/NĐ-CP của Chính phủ quy định về BHTG. Quy định này là tiền đề để tổ chức BHTG tham gia vào quá trình kiểm soát đặc biệt các tổ chức tham gia BHTG “có vấn đề” với những biện pháp hiện đại, hiệu quả và phù hợp với thông lệ quốc tế.

Trong bài viết này, tác giả muốn tập trung phân tích kinh nghiệm xử lýcác tổ chức tham gia BHTG có vấn đề và đề xuất vai trò của BHTG Việt nam trong quá trình Kiểm soát đặc biệt.

Kinh nghiệm xử lý đổ vỡ của Tổng công ty BHTG Indonesia (IDIC):

Theo quy định của Luật BHTG Indonesia: ““Ngân hàng đổ vỡ” là ngân hàng gặp khó khăn, việc tiếp tục kinh doanh bị đặt trong tình trạng nguy hiểm và được cơ quan có thẩm quyền tuyên bố là không thể phục hồi”. Luật BHTG Indonesia đã quy định khá cụ thể về quy trình thủ tục xử lý tổ chức tín dụng đổ vỡ trên tinh thần tạo tính chủ động và chịu trách nhiệm của IDIC. Là một thành viên của Ủy ban phối hợp gồm Bộ Tài chính, Cơ quan giám sát (LPP), Ngân hàng Trung ương (BI) – Ủy ban có trách nhiệm xác định việc thực hiện giám sát tài chính và giải quyết ngân hàng đổ vỡ, thông tin về tổ chức tín dụng đổ vỡ theo quy định được thông tin sớm đến IDIC. Cơ quan giám sát ngân hàng (Ngân hàng trung ương-BI) có trách nhiệm thông báo và chia sẻ với IDIC dữ liệu/thông tin liên quan đến ngân hàng có vấn, đề đặt trong tình trạng giám sát đặc biệt. IDIC phối hợp với BI tiến hành kiểm tra thận trọng để thu thập dữ liệu nhằm chuẩn bị cho việc kiểm tra với chi phí thấp hơn hoặc tổng hợp tiền gửi được bảo hiểm. Nếu ngân hàng không thể đáp ứng yêu cầu bắt buộc để trở thành ngân hàng lành mạnh trong 3-6 tháng, ngân hàng đó sẽ được tuyên bố là ngân hàng đổ vỡ.

Nghiệp vụ xử lý đổ vỡ của IDIC được chia thành 2 trường hợp :

(i) Đối với ngân hàng bị đổ vỡ không tác động đến hệ thống, IDIC có các phương án để cứu trợ ngân hàng bằng cách hỗ trợ vốn tạm thời hoặc yêu cầu đóng cửa ngân hàng, chi trả tiền gửi được bảo hiểm và chỉ định người thanh lý ngân hàng; (ii) Đối với ngân hàng đổ vỡ có tầm quan trọng trong hệ thống, IDIC có các phương án để cứu trợ ngân hàng với sự tham gia của các cổ đông hiện tại của ngân hàng hoặc không có sự tham gia của cổ đông. Theo quy định, để tham gia, cổ đông phải đóng góp tối thiểu 20% chi phí xử lý ước tính. Khi ngân hàng có khả năng hoạt động độc lập, IDIC sẽ thoái vốn với thời gian tối đa 2 năm.

Kinh nghiệm xử lý đổ vỡ của Tổng công ty BHTG Nhật Bản (DICJ):

DICJ đóng một vai trò quan trọng trong xử lý ngân hàng đổ vỡ ở Nhật Bản. Khi có ngân hàng hoặc một tổ chức tài chính bị đổ vỡ, DICJ sẽ tiếp nhận thông tin người gửi tiền tại ngân hàng hay tổ chức tài chính đó trong 24h. Sau đó, DICJ sẽ thu hồi nhanh và hiệu quả các khoản nợ xấu bằng các biện pháp công bằng, minh bạch nhằm tối thiểu hóa việc sử dụng quỹ BHTG để giải quyết hậu quả đổ vỡ ngân hàng. Theo quy định của Luật BHTG Nhật Bản các híình thức để xử lý các ngân hàng đổ vỡ tại Nhật Bản bao gồm: (i) Chi trả bảo hiểm; (ii) Mua cổ phần trong các tổ chức gặp vấn đề; (iii) Hỗ trợ tài chính; (iv) Thành lập ngân hàng bắc cầu. Thực tế, hình thức chủ yếu được áp dụng đối với xử lý đổ vỡ ngân hàng/tổ chức tín dụng là thông qua hai công ty con của DICJ là Ngân hàng Bắc cầu (BB) và Công ty quản lý tài sản (RCC). Hoạt động của hai công ty này được quy định tại Luật BHTG nhằm đảm bảo tính hợp pháp và giảm thiểu vướng mắc trong quá trình thực hiện. Tùy vào tính chất của đổ vỡ ngân hàng, DICJ có những công cụ và phương pháp phù hợp đối với trường hợp đổ vỡ thông thường hoặc đổ vỡ do khủng hoảng. Trong từng trường hợp cụ thể, DICJ sẽ tiến hành phân tích để xác định xemtrường hợp đổ vỡ đó có mang tính hệ thống hay không nhằm đưa ra phương pháp xử lý phù hợp.

Đối với phương pháp xử lý thông thường, DICJ sẽ áp dụng Chính sách chi phí tối thiểu với cơ chế Tiếp nhận và mua lại (P&A) hoặc Chi trả. Dưới cơ chế BHTG có hạn mức, cơ chế P&A sẽ phải được áp dụng tuân theo Luật Phá sản và Luật Tái thiết dân sự (CRL). DICJ sẽ được chỉ định làm tổ chức Quản lý tài chính đứng ra thực hiện quá trình xử lý, quản lý ngân hàng đổ vỡ, đánh giá tài sản và chuyển những tài sản tốt cho BB và tài sản xấu cho RCC để tìm kiếm tổ chức mua lại cuối cùng.

Đối với phương pháp xử lý đặc biệt áp dụng cho những trường hợp đổ vỡ có tính hệ thống, quy trình xử lý sẽ được thực hiện dưới sự kiểm soát nghiêm ngặt theo quy định tại Điều luật bổ sung số 102 Luật BHTG quy định việc xử lý những trường hợp đổ vỡ có tính hệ thống. Những phương pháp xử lý cho trường hợp đặc biệt này được quy định rõ trong Luật BHTG là Bơm vốn, Hỗ trợ tài chính trong trường hợp thiếu vốn chi trả và Quốc hữu hóa. Trong trường hợp này, Hội đồng quản lý khủng hoảng tài chính (FCMC) sẽ được thành lập và do Thủ tướng đứng đầu để giám sát quy trình xử lý. Hội đồng này bao gồm: Bộ trưởng Bộ Tài chính, Thống đốc Ngân hàng Trung ương Nhật Bản, BHTG Nhật Bản, Bộ trưởng/Chủ tịch FSA và Cố vấn viên của Cơ quan dịch vụ tài chính.

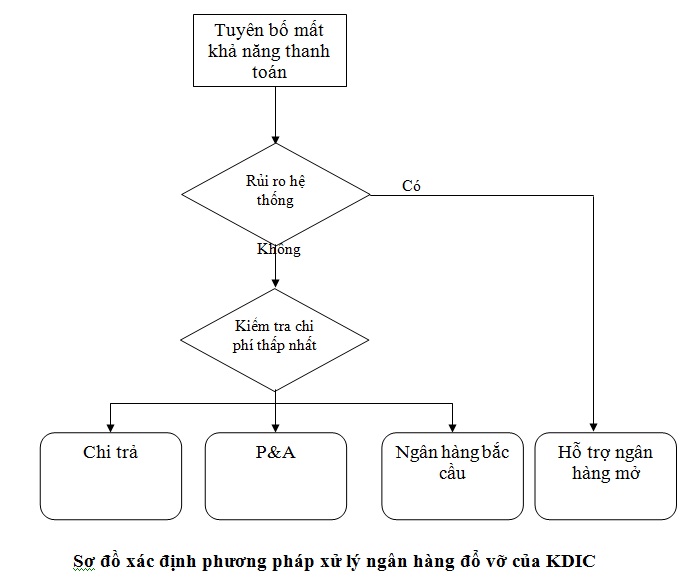

Kinh nghiệm xử lý đổ vỡ của Tổng công ty BHTG Hàn Quốc (KDIC):

Luật BHTG Hàn Quốc quy định KDIC có những chức năng theo dõi đầy đủ vòng đời của tổ chức tham gia BHTG từ khi thành lập đến đổ vỡ. Việc quy định như vậy nhằm bảo vệ triệt để người gửi tiền trên nguyên tắc không dùng tiền ngân sách để xử lý đổ vỡ tín dụng. Theo đó, KDIC lập Quỹ BHTG nhằm đảm bảo khả năng thanh toán; các tổ chức tham gia BHTG phải đóng phí định kỳ, nộp tiền đóng góp khi thành lập.

Việc xử lý các tổ chức tín dụng “có vấn đề” của KDIC được thực hiện trên 2 nguyên tắc: Thứ nhất là nguyên tắc chi phí tối thiểu, theo đó KDIC chọn biện pháp xử lý giảm thiểu tối đa chi phí cho Quỹ BHTG. Tuy nhiên trong quá trình xử lý, KDIC sẽ được phép cân nhắc sử dụng biện pháp khác không dựa trên nguyên tắc này nếu tổ chức đó phá sản hay thanh lý gây tổn thất nghiêm trọng đến sự ổn định của hệ thống tài chính. Thứ hai là nguyên tắc chia sẻ tổn thất công bằng. Trên cơ sở nguyên tắc này, điều khoản hỗ trợ tài chính được quy định dựa trên giả thiết các bên liên quan đến tổ chức tiếp nhận sẽ phải chia sẻ tổn thất.

Các phương pháp xử lý các tổ chức “có vấn đề” được KDIC áp dụng như: (i) Thanh lý/phá sản: Tổ chức tài chính đổ vỡ tuyên bố phá sản và KDIC đứng ra chi trả cho người gửi tiền; (ii) Mua lại và tiếp nhận nợ thay (P&A): Một số tài sản và nợ của tổ chức tài chính đổ vỡ được chuyển cho tổ chức vững mạnh hơn; (iii) Ngân hàng bắc cầu (BB) : Một số tài sản và nợ của tổ chức tài chính đổ vỡ được chuyển cho ngân hàng bắc cầu; (iv) Hỗ trợ ngân hàng mở (OBA): KDIC hỗ trợ tài chính cho tổ chức tài chính đổ vỡ để khôi phục lại hoạt động của tổ chức này.

Bài học đối với Việt Nam:

Tại Việt Nam, ngày 14/3/2013, Ngân hàng Nhà nước đã ban hành Thông tư số 07/2013/TT-NHNN ngày 14/3/2013 của NHNN quy định về việc kiểm soát đặc biệt đối với tổ chức tín dụng (TCTD) . Theo đó, Kiểm soát đặc biệt là việc TCTD bị đặt dưới sự kiểm soát trực tiếp của Ngân hàng Nhà nước Việt Nam (NHNNVN) do có nguy cơ mất khả năng chi trả, mất khả năng thanh toán hoặc vi phạm nghiêm trọng pháp luật dẫn đến nguy cơ mất an toàn hoạt động. Đối với những trường hợp TCTD bị kiểm soát đặc biệt có tham gia BHTG, BHTGVN có trách nhiệm: cử cán bộ tham gia Ban kiểm soát đặc biệt theo yêu cầu của NHNN; trong thời hạn tối đa 7 ngày kể từ ngày nhận được văn bản đề nghị của Cơ quan Thanh tra, giám sát ngân hàng, NHNN chi nhánh, Ban kiểm soát đặc biệt, BHTGVN có ý kiến bằng văn bản về các vấn đề liên quan đến kiểm soát đặc biệt đối với TCTD và quyết định về việc kiểm soát đặc biệt sẽ được thông báo đến BHTGVN.

Như vậy bước đầu Thông tư 07/2013/TT-NHNN đã đưa ra những quy định chung về nguyên tắc đối với vai trò trách nhiệm của BHTG trong quá trình kiểm soát đặc biệt. Tuy nhiên, để tổ chức BHTG thực hiện tốt nhất chức năng nhiệm vụ của mình cũng như có thể áp dụng những phương pháp hiện đại phù hợp với thông lệ quốc tế trong quá trình xử lý các tổ chức tín dụng yếu kém “có vấn đề”, các quy định về vai trò của tổ chức này trong quá trình kiểm soát đặc biệt cần cụ thể hóa hơn nữa và phù hợp với những đề xuất của IADI trong 18 nguyên tắc cơ bản phát triển hệ thống BHTG hiệu quả.

Thực chất quá trình kiểm soát đặc biệt tại Việt Nam chính là quá trình Ngân hàng Nhà nước cùng các tổ chức có trách nhiệm kiểm soát trực tiếp hoạt động của tổ chức tín dụng có vấn đề, tìm ra biện pháp xử lý hiệu quả nhất đối với tổ chức này. Quá trình kiểm soát đặc biệt kết thúc trong các trường hợp:(i) Hoạt động của tổ chức tín dụng trở lại bình thường; (ii) Trong quá trình kiểm soát đặc biệt, tổ chức tín dụng được sáp nhập, hợp nhất vào một tổ chức tín dụng khác; (ii) Tổ chức tín dụng không khôi phục được khả năng thanh toán.

Kinh nghiệm của các nước cho thấy, tổ chức BHTG có vai trò quan trọng trong quá trình xử lý các tổ chức tín dụng có vấn đề . Do đó để cụ thể hóa luật BHTG, đảm bảo những quy định của Luật được triển khai tốt trong thực tế, một số đề xuất được đưa ra như sau:

Một là, quy định rõ vai trò của BHTGVN trong quá trình kiểm soát đặc biệt, phối hợp với NHNN Việt Nam để hướng dẫn các tổ chức tham gia BHTG xây dựng phương án củng cố chấn chỉnh các tổ chức tín dụng “có vấn đề” bị đặt vào tình trạng kiểm soát đặc biệt.

Hai là, quy định áp dụng nguyên tắc chí phí tối thiểu để xử lý các tổ chức tín dụng có vấn đề. Theo quy định của các nước trên thế giới cũng như tình hình thực tế tại Việt Nam, trong văn bản hướng dẫn thực hiện Luật BHTG nên quy định rõ việc tổ chức BHTG hỗ trợ tài chính cho các tổ chức tham gia BHTG có khả năng phục hồi theo phương án đã được NHNN phê duyệt. Điều này sẽ đảm bảo phát huy tốt nhất vai trò của tổ chức BHTG trong quá trình xử lý các tổ chức tín dụng “có vấn đề”, góp phần ổn định hoạt động của các tổ chức tham gia BHTG, đảm bảo an toàn hoạt động ngân hàng.

Tài liệu tham khảo:

1. Quốc hội nước CHXHCN Việt Nam, 2012, Luật Bảo hiểm tiền gửi

2. Bảo hiểm tiền gửi Việt Nam, 2013, Tài liệu Hội thảo kinh nghiệm giám sát rủi ro và xử lý đổ vỡ tại Hàn Quốc.

3. Bảo hiểm tiền gửi Việt Nam, 2011, Tài liệu Tái cấu trúc hệ thống ngân hàng – vai trò của tổ chức BHTG và kinh nghiệm của Indonesia.

4. Ngân hàng Nhà nước Việt Nam, 2013, Thông tư số 07/2013/TT-NHNN quy định về việc kiểm soát đặc biệt đối với tổ chức tín dụng

5. Diệu An, 2012, Bảo hiểm tiền gửi Nhật Bản với việc xử lý ngân hàng đổ vỡ (http://daibieunhandan.vn/default.aspx?tabid=81&NewsId=241622)

6. div.gov.vn