Sự ổn định của hệ thống ngân hàng bị đe dọa, hạ tầng tài chính có thể bị sụp đổ nếu thiếu sự can thiệp của ngân hàng trung ương. Sự đổ vỡ của một tập đoàn tài chính chủ chốt thường là yếu tố thúc đẩy hiện tượng đột biến rút tiền gửi tại các ngân hàng. Người gửi tiền thường hoảng loạn vì không phân biệt được ngân hàng hoạt động tốt và ngân hàng có vấn đề, vì vậy họ rút hết tiền gửi của mình tại các ngân hàng. Khoản dự trữ tiền mặt của các ngân hàng vốn đã chiếm tỷ trọng nhỏ trong tổng tài sản càng trở nên “muối bỏ biển” khi xuất hiện đột biến rút tiền gửi. Nếu không có sự can thiệp của ngân hàng trung ương thông qua hoạt động hỗ trợ thanh khoản, cho các ngân hàng có khả năng thanh toán nhưng mất khả năng thanh khoản, thì ngay cả những ngân hàng đang hoạt động tốt cũng có thể đổ vỡ.

Đổi mới tài chính và gia tăng hội nhập thị trường tài chính toàn cầu đã làm xuất hiện một số yếu tố mới. Do vậy, mặc dù có vài điểm tương đồng, những cuộc khủng hoảng ngân hàng trong những năm gần đây đã khác so với các cuộc khủng hoảng trước đây trên nhiều phương diện. Đặc biệt, hệ lụy và sự lan truyền rộng của các cuộc khủng hoảng này dường như đã trở nên vừa rõ ràng vừa khó nắm bắt. Chính vì vậy, ngày nay, khủng hoảng ngân hàng chỉ còn được đề cập đến như một dạng của khủng hoảng tài chính, có thể xảy ra đơn lẻ hoặc xảy ra đồng thời cùng với khủng hoảng tiền tệ và khủng hoảng nợ.

Theo từ điển Wikipipedia, khủng hoảng ngân hàng là khủng hoảng tài chính ảnh hưởng tới các hoạt động ngân hàng. Khủng hoảng ngân hàng bao gồm rút tiền gửi hàng loạt ảnh hưởng tới từng ngân hàng đơn lẻ; hoảng loạn ngân hàng ảnh hưởng tới nhiều ngân hàng; và khủng hoảng ngân hàng hệ thống là sự đổ vỡ ngân hàng mang tính hệ thống, các tổ chức tài chính và doanh nghiệp gặp khó khăn trong việc thanh lý hợp đồng đúng thời hạn.

Theo Luc Laeven và Fabian (2008), trong khủng hoảng ngân hàng hệ thống, các doanh nghiệp và tổ chức tài chính xảy ra đổ vỡ và không thanh lý hợp đồng đúng hạn. Hậu quả, nợ xấu tăng đột biến và tất cả hoặc hầu hết toàn bộ vốn của hệ thống ngân hàng bị cạn kiệt. Tình huống này có thể đi kèm với giá tài sản (như giá cổ phiếu và bất động sản) bị đẩy lên đỉnh điểm trước khi xuất hiện khủng hoảng, tăng đột ngột về lãi xuất thực và giảm tốc độ lưu chuyển hoặc đảo chiều dòng vốn. Trong một số trường hợp, đột biến rút tiền gửi lan truyền có thể dẫn tới khủng hoảng ngân hàng hệ thống, mặc dù vậy trong hầu hết các trường hợp nguyên ngân gây ra khủng hoảng ngân hàng là các tổ chức tài chính chủ chốt của hệ thống bị suy yếu.

Demirguc - Kunt và Detragiache (1998) lại cho rằng một giai đoạn được coi là khủng hoảng ngân hàng hệ thống khi:

- Nợ xấu chiếm ít nhất 10% tổng tài sản của toàn hệ thống ngân hàng;

- Chi phí giải cứu các ngân hàng lớn hơn 2% GDP;

- Nhiều vấn đề khó khăn của ngân hàng dẫn tới cần được quốc hữu hóa trên diện rộng;

- Các biện pháp khẩn cấp như đóng băng tiền gửi, kéo dài ngày lễ ngân hàng, bảo đảm tiền gửi toàn bộ được áp dụng.

Nguyên nhân dẫn tới khủng hoảng ngân hàng

Nguyên nhân gây ra khủng hoảng ngân hàng được xác định tùy theo từng phương pháp tiếp cận. Nghiên cứu của Latter (1997), chuyên gia trung tâm nghiên cứu về ngân hàng thuộc Ngân hàng Trung ương Anh, cho rằng nguyên ngân gây ra khủng hoảng ngân hàng có thể được phân thành 3 loại chính: (1) chính sách kinh tế vĩ mô; (2) chính sách kinh tế vi mô, bao gồm toàn bộ chỉ số hoặc phạm vi về cơ cấu và giám sát dưới sự kiểm soát hoặc ảnh hưởng trực tiếp của chính phủ; (3) chiến lược và hoạt động của từng ngân hàng.

Trong khi đó Gupta (2002) cho rằng đặc điểm cụ thể của từng ngân hàng (như quản trị thiếu hiệu quả, các quyết định cho vay thiếu thận trọng) và các yếu tố kinh tế vĩ mô của ngân hàng (giảm tốc độ tăng trưởng, các điều khoản ngoại thương, khủng hoảng tiền tệ, nâng giá đồng tiền, sự sụt giá của bất động sản sản và thị trường chứng khoán) có thể đẩy ngân hàng lâm vào tình trạng mất khả năng thanh toán, đóng cửa ngân hàng đơn lẻ và nhiều ngân hàng có thể xảy ra.

Nguyên nhân dẫn tới khủng hoảng ngân hàng đối với các nước phát triển có thể là do bản chất của hoạt động của ngân hàng là đi vay ngắn hạn và cho vay dài hạn, thị trường tài chính không hiệu quả, bong bóng và đổ vỡ tại các thị trường tài chính, những hậu quả không lường trước của các quy định liên quan đến hoạt động ngân hàng.

Thực tiễn khủng hoảng ngân hàng và kinh nghiệm xử lý

Thực tiễn khủng hoảng ngân hàng

Đổ vỡ ngân hàng xuất hiện đầu tiên vào thế kỷ 16, nhưng có thể kể đến một số cuộc khủng hoảng ngân hàng tiêu biểu như hoảng loạn ngân hàng năm 1907 và cuộc đại suy thoái tại Mỹ giai đoạn 1929-1933, bao gồm một vài cuộc khủng hoảng ngân hàng gắn liền với đột biến rút tiền gửi xảy ra tại nhiều ngân hàng Mỹ. Tiếp đến là cuộc khủng hoảng các tổ chức cho vay và tiết kiệm Mỹ những năm 1980, sự sụp đổ của Ngân hàng Baring – ngân hàng cổ nhất nước Anh vào năm 1995, cuộc khủng hoảng ngân hàng tại Achentina vào năm 2002 và gần đây nhất là cuộc khủng hoảng ngân hàng – tài chính năm 2008.

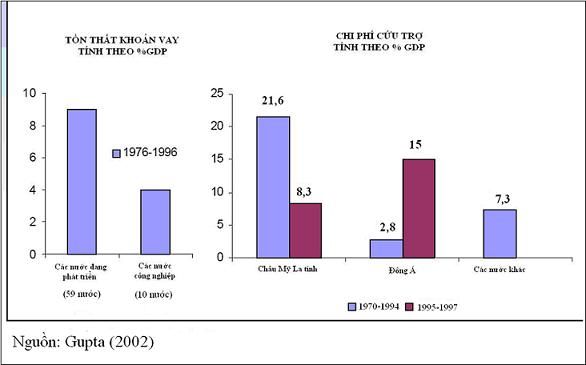

Sau năm 1970 các cuộc khủng hoảng ngân hàng xảy ra thường xuyên hơn với hậu quả ngày càng nghiêm trọng hơn. Theo thống kê của IMF, có khoảng 130 quốc gia trải qua khủng hoảng ngân hàng kể từ năm 1980 đến 1996. Khủng hoảng ngân hàng xảy ra có ảnh hưởng nghiêm trọng đến hệ thống thanh toán, suy giảm mạnh mẽ lòng tin của các nhà đầu tư trong và ngoài nước, thu hẹp sản lượng đầu ra của khu vực sản xuất, tạo sức ép nặng nề về mặt chính trị. Ngoài ra, chi phí ngân sách của các nước dành để giải quyết những cuộc khủng hoảng này khá cao (Xem hình 1). Chi phí cho các cuộc khủng hoảng ngân hàng và trợ giúp để phục hồi hoạt động ngân hàng liên quan đến các cuộc khủng hoảng ở mức trung bình là khoảng 13,3% GDP và mức cao lên tới 55,1% GDP.

Cuộc khủng hoảng ngân hàng toàn cầu 2007-2008 bắt nguồn từ hoạt động “cho vay dưới tiêu chuẩn” tại Mỹ đã nhanh chóng lan rộng sang các nước khác. Đỉnh điểm của cuộc khủng hoảng ngân hàng toàn cầu rơi vào tháng 9/2008 và đã được Ngài Greenspan – nguyên chủ tịch của Cục Dữ trữ Liên bang Mỹ đánh giá là “cuộc khủng hoảng tồi tệ nhất trong một thế kỷ qua”. Theo ước tính ban đầu, tổn thất của các ngân hàng chưa được đánh giá chính xác nhưng lợi nhuận của các ngân hàng Mỹ giảm từ 35,2 tỷ đô la xuống còn 5,8 tỷ đô la trong quý IV/2007, giảm 83% so với cùng kỳ năm trước. Đến tháng 8/2008, tổn thất tính liên quan đến tín dụng và cho vay dưới tiêu chuẩn của các tổ chức tài chính toàn cầu là khoảng 500 tỷ đô la. Số ngân hàng đổ vỡ mà FDIC phải chi trả năm 2008 đến tháng 4/2009 là 54 ngân hàng và sẽ tiếp tục tăng trong thời gian tới.

Khi xảy ra khủng hoảng ngân hàng, hiện tượng rút tiền gửi hàng loạt, biểu hiện của khủng hoảng thường xảy ra. Đó là đột biến rút tiền gửi tại Achentina hay Mexico trong cuộc khủng hoảng ngân hàng những năm 1970 hay tại Mỹ, Anh và một số quốc gia khác trong cuộc khủng hoảng ngân hàng vừa qua.

Kinh nghiệm xử lý khủng hoảng ngân hàng

Để có thể kiểm soát khủng hoảng ngân hàng, phần lớn các quốc gia trên thế giới sử dụng các công cụ sau: thực hiện chức năng người cho vay cuối cùng (thường thuộc về ngân hàng trung ương), tuyên bố bảo đảm toàn bộ, thực hiện kế hoạch tái cơ cấu ngân hàng thông qua các hoạt động xử lý ngân hàng có vấn đề (thực hiện sau khủng hoảng).

Thực hiện chức năng người cho vay cuối cùng

Đối với một ngân hàng đơn lẻ, chức năng người cho vay cuối cùng của ngân hàng trung ương được thực hiện có thể ngăn chặn tình trạng mất khả năng thanh khoản. Tuy vậy, chính hoạt động này cũng có thể dẫn đến tình trạng mất khả năng thanh toán khi ngân hàng được trợ giúp thanh khoản không có khả năng bán được những tài sản với giá bằng giá trị thực của chúng.

Đối với khủng hoảng hệ thống, ngân hàng trung ương có thể làm cho hoảng loạn ngân hàng lắng xuống bằng bằng cách đáp ứng tất cả nhu cầu về thanh toán ngay cho các ngân hàng có khả năng thanh toán nhưng mất khả năng thanh khoản tạm thời.

Sự xuất hiện của các cuộc khủng hoảng trên quy mô quốc tế làm nảy sinh nhu cầu người cho vay cuối cùng quốc tế. Theo Goodhart và Huang (2000) khi ngân hàng trung ương không thể đáp ứng nhu cầu ngoại tệ, có thể gây ra một cuộc khủng hoảng tiền tệ, thường gắn liền với khủng hoảng ngân hàng. Mặc dù thị trường liên ngân hàng quốc tế có thể trợ giúp nhu cầu thanh khoản cho các nền kinh tế nhưng cũng có thể làm gia tăng rủi ro khủng hoảng tài chính thế giới lan truyền. Người cho vay cuối cùng quốc tế có thể cung cấp tính thanh khoản để giảm bớt hiệu ứng lan truyền này. Trong cuộc khủng hoảng vừa qua các nước thuộc khối Liên minh châu Âu đã lập một quỹ chung nhằm hỗ trợ các nước khó khăn nhằm giảm hiệu ứng khủng hoảng lan truyền.

Tuyên bố bảo đảm toàn bộ

Theo Hiệp hội BHTG quốc tế (IADI), bảo đảm toàn bộ là tuyên bố của chính phủ rằng tất cả các khoản tiền gửi hoặc có thể các công cụ tài chính khác sẽ được bảo vệ. Để ngăn chặn đột biến rút tiền gửi trên quy mô hệ thống, nguyên nhân gây ra khủng hoảng ngân hàng, bảo đảm toàn bộ có thể là biện pháp hữu hiệu và thậm chí là cần thiết. Bảo đảm toàn bộ đã được rất nhiều quốc gia áp dụng và góp phần không nhỏ trong việc ngăn chặn đột biến rút tiền gửi trong nhiều cuộc khủng hoảng ngân hàng toàn cầu 2007-2008. Chính phủ Singapore, New Zealand và một số quốc gia khác đã thực hiện giải pháp này.

Tái cơ cấu hệ thống ngân hàng

Để có thể giải quyết tận gốc các cuộc khủng hoảng ngân hàng, hầu hết các quốc gia đều áp dụng kế hoạch tái cơ cấu lại hệ thống ngân hàng. Kế hoạch này được thực hiện thông qua các hoạt động xử lý ngân hàng đổ vỡ hoặc có vấn đề.

Xử lý ngân hàng là một thành phần của mạng lưới an toàn tài chính bao gồm các thủ tục và biện pháp do các cơ quan quản lý áp dụng để giải quyết tình trạng của một ngân hàng không thể hồi phục được nhằm góp phần xây dựng, củng cố hệ thống ngân hàng và quan trọng hơn là ngăn chặn khủng hoảng ngân hàng tái diễn. Hiện có 6 hình thức xử lý ngân hàng đổ vỡ trong khủng hoảng ngân hàng được áp dụng gồm: Đóng cửa ngân hàng và chi trả BHTG; Tái cơ cấu hoàn toàn; Mua và nhận nợ thay (P&A); Sáp nhập và hợp nhất (M&A); Ngân hàng bắc cầu và Hỗ trợ tài chính. Mỗi biện pháp có ưu và nhược điểm riêng và được áp dụng tùy theo chính sách từng quốc gia.

Đối với quốc gia có hệ thống BHTG theo mô hình giảm thiểu rủi ro như Mỹ chẳng hạn, tổ chức BHTG thường thực hiện các giải pháp xử lý ngân hàng bị đổ vỡ hoặc có nguy cơ đổ vỡ. Khi xảy ra khủng hoảng, các tổ chức BHTG có thể được trao những quyền lực lớn hơn nhằm góp phần quản lý khủng hoảng.

Trong cuộc khủng hoảng xảy ra đối với các tổ chức tiết kiệm và cho vay tại Mỹ những năm 1980 -1990, hầu hết các ngân hàng bị đỗ vỡ đã được giải quyết thông qua giao dịch mua và nhận nợ thay hoặc hoạt động hỗ trợ tài chính nhằm bảo vệ cả người gửi tiền không được bảo hiểm và các chủ nợ khác. Bảo hiểm tiền gửi Liên bang Mỹ (FDIC) đã thực hiện xử lý thành công 1.617 ngân hàng đổ vỡ có tổng tài sản có là 302.6 tỷ đô la trong giai đoạn này. Nhờ vậy, FDIC đã gián tiếp củng cố niềm tin rằng tất cả tiền gửi tại các ngân hàng lớn được bảo hiểm 100%.

Đối với Nhật Bản, khi xảy ra khủng hoảng tài chính, Công ty BHTG Nhật bản được phép thực hiện một số biện pháp sau:

- Cấp thêm vốn cho tổ chức không đáp ứng yêu cầu đủ vốn, theo quyết định của Chủ tịch Cơ quan Dịch vụ Tài chính, dưới hình thức cổ phiếu thường, cổ phiếu ưu đãi, trái phiếu thứ cấp và các hình thức cấp vốn khác;

- Hỗ trợ tài chính theo yêu cầu của Chủ tịch Cơ quan Dịch vụ Tài chính đối với trường hợp khoản hỗ trợ tài chính lớn hơn khoản tiền chi trả.

Một số khuyến nghị có tính chất tham khảo đối với Việt Nam

Xây dựng mạng lưới an toàn tài chính quốc gia

Do những hậu quả nặng nề của khủng hoảng ngân hàng đối với nền kinh tế, các quốc gia đã xây dựng những cơ chế nhằm ngăn ngừa và kiểm soát khủng hoảng ngân hàng. Vì vậy, xây dựng một mạng lưới an toàn tài chính có thể được cân nhắc và lựa chọn như một giải pháp tổng thể. Mạng lưới này thường bao gồm Bộ Tài chính, Ngân hàng Trung ương, Uỷ ban giám sát tài chính quốc gia và tổ chức BHTG. Đồng thời mạng lưới này phải đưa ra được các phương án cụ thể để xử lý những khía cạnh riêng có thể gây ra trước hoặc tồn tại trong cuộc khủng hoảng.

Xây dựng quy chế quản lý ngân hàng hiệu quả

Những diễn biến của hoạt động ngân hàng năm 2008 tại Việt Nam cho thấy, Việt Nam cần xây dựng những quy định và quy chế quản lý ngân hàng cần thiết để đảm bảo việc thiết lập một hệ thống tài chính lành mạnh. Kinh nghiệm xây dựng quy chế quản lý ngân hàng của các nước trên thế giới đã được tổng kết, cho thấy các quy định này cần bao gồm:

- Quy định về tiêu chuẩn gia nhập ngành;

- Quy định về quy mô vốn cần đảm bảo;

- Quy định về đa dạng hóa tài sản;

- Quy định các khoản vay cho nhân viên trong nội bộ và các bên liên quan;

- Quy định về những hành vi được cho phép hay bị cấm;

- Quy định về phân loại tài sản và dự phòng;

- Phạm vi, tần suất và nội dung chương trình kiểm toán;

- Quy định về các quyền lực thi hành các quyết định;

- Quy định về các biện pháp giải quyết những ngân hàng có vấn đề.

Củng cố và nâng cao hiệu quả hoạt động BHTG

Không khó để nhận thấy tại sao cơ chế BHTG lại được những nhà hoạch định chính sách của nhiều quốc gia trên thế giới ưa chuộng. Trong ngắn hạn, do không có khoản chi phí ngân sách tức thời nào được định trước, họ đã đề ra một biện pháp hầu như không tốn phí để giảm rủi ro đột biến rút tiền gửi và hoảng loạn ngân hàng. Bên cạnh việc ổn định lĩnh vực tài chính, một cơ chế bảo hiểm có thể thúc đẩy các giá trị mang tính chính sách khác như bảo vệ người gửi ít tiền hoặc cải thiện cơ hội cho các ngân hàng nhỏ cạnh tranh với các tổ chức lớn hơn đối với các khoản tiền gửi bằng cách giảm nhẹ mối quan tâm về những bất lợi của các ngân hàng nhỏ.

Kinh nghiệm xử lý khủng hoảng ngân hàng cho thấy, việc xử lý ngân hàng đổ vỡ trong giai đoạn khủng hoảng thường được giao cho tổ chức BHTG sẽ mang lại hiệu quả, đặc biệt trong việc củng cố niềm tin của người gửi tiền. Trong cuộc khủng hoảng vừa qua tại Mỹ, FDIC được trao quyền rộng rãi trong cả hoạt động quản lý và giải cứu khủng hoảng đã góp phần không nhỏ vào việc ngăn chặn và giảm thiểu hậu quả của khủng hoảng. Vì vậy, Việt Nam có thể cân nhắc việc lựa chọn mô hình hoạt động của tổ chức BHTG cũng như quy định về thẩm quyền của tổ chức này trong việc góp phần bảo đảm an toàn tài chính quốc gia. Trước mắt, năng lực tài chính của BHTGVN cũng cần đủ để thực hiện các hoạt động hỗ trợ và chi trả khi xuất hiện nhiều ngân hàng gặp khó. Bên cạnh đó, Việt Nam có thể nghiên cứu, xem xét và có định hướng cho phép tổ chức BHTG có quyền sử dụng cơ chế chính thức xử lý sớm ngân hàng có nguy cơ đổ vỡ, có quyền tiếp nhận và thanh lý tài sản và giải quyết những nghĩa vụ nợ của ngân hàng bị đổ vỡ. Đồng thời quy định rõ vai trò và nhiệm vụ của tổ chức BHTG khi xảy ra khủng hoảng ngân hàng.

TÀI LIỆU THAM KHẢO

- Carlos Isoard, 2003, Financial safety nets: where we stand, IDB seminar on financial safety nets and regional integration in Latin America and the Caribbean, Washington, D.C;

- Demirguc-Kunt, Asli và Anrica Detragiache, 1998, “The Determinans of Banking crisis in Developing and Developed countries”, IMF staff Paper;

- Federic S. Mishkin, 1990, Asymetric information and financial crises: a historical perspective, NBER working paper series;

- Henley, J. “Show us the money”, The Guardian, Thứ Tư – ngày 19/9/2007;

- IADI, 2006, General guidance to promote effective interrelationships among financial safety net participants;

- Kunt A. D., Kane E. J., Deposit Insurance Around the Globe: Where Does It Work?,

- Shelagh Heffernan, 2005, Modern banking, John Wiley & Sons, Ltd;

- FDIC, 1997, History of the Eighties – Lessons for the Future

-FDIC: Failed bank list – www.fdic.gov/bank/individual/failed/banklist

- DICJ, 2005, A guide to the Deposit Insurance System

- Poonam Gupta, 2002, “Banking crisis: A survey of the literature”, IMF;

- Latter.T, 1997, “The causes and management of banking crises”, Centre for central banking studies, Bank of England.

- Wikipedia, en.wikipedia.org/wiki/Great_Depression